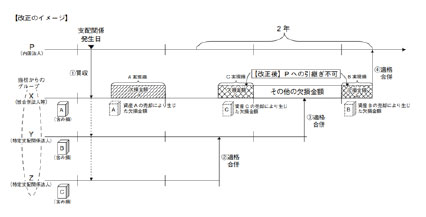

(1)改正前の制度の概要

内国法人を合併法人とする適格合併が行われた場合又は内国法人との間に完全支配関係がある他の内国法人でその内国法人が発行済株式若しくは出資の全部若しくは一部を有するものの残余財産が確定した場合に、被合併法人又は残余財産が確定した法人に未処理欠損金額があるときは、その未処理欠損金額は、その合併法人である内国法人又は残余財産が確定した法人の株主である内国法人の適格合併の日又は残余財産の確定の日の翌日の属する事業年度前の各事業年度において生じた欠損金額とみなすことにより、その内国法人に引き継がれることとされています(法法57②)。

なお、上記の合併法人又は株主である法人が連結親法人又は連結子法人(連結法人)である場合には、その被合併法人又は残余財産が確定した法人の未処理欠損金額は、その合併法人又は株主である法人の属する連結グループの連結欠損金額とみなすことにより、その連結法人に引き継がれることとされています(法法81の 9 ②二イ)。

ただし、その被合併法人(合併法人との間に支配関係がある法人に限ります。)又は残余財産が確定した法人(被合併法人等)とその合併法人又は株主である法人(合併法人等)との間に支配関係が生じた日が合併法人等の適格合併の日の属する事業年度開始の日の 5 年前の日又は残余財産の確定の日の翌日の属する事業年度開始の日の 5 年前の日後であるときは、適格合併が共同で事業を営むための適格合併である場合を除き、被合併法人等の未処理欠損金額には次の①及び②に掲げる金額は、含まないこととされています(法法57③、81の 9 ②二イ)。

①被合併法人等の被合併法人等と合併法人等との間に最後に支配関係があることとなった日(支配関係発生日)の属する事業年度(支配関係事業年度)前の各事業年度で前 9 年内事業年度に該当する事業年度において生じた欠損金額

②被合併法人等の支配関係事業年度以後の各事業年度で前 9 年内事業年度に該当する事業年度において生じた欠損金額のうち特定資産譲渡等損失額に相当する金額

この特定資産譲渡等損失額に相当する金額は、被合併法人等の支配関係事業年度以後の各事業年度で前 9 年内事業年度に該当する事業年度(対象事業年度)ごとに、次のイの金額からロの金額を控除した金額とされています(法令112⑤)。

イ 対象事業年度に生じた欠損金額のうち、対象事業年度を法人税法第62条の 7 第 1 項(特定資産に係る譲渡等損失額の損金不算入)の規定が適用される事業年度としてその被合併法人等が支配関係発生日において有する資産について、同項の規定を適用した場合に特定資産譲渡等損失額となる金額に達するまでの金額

ロ 対象事業年度に生じた欠損金額のうち、その被合併法人等において所得の金額の計算上損金の額に算入されたもの及び法人税法第80条(欠損金の繰戻しによる還付)の規定により還付を受けるべき金額の計算の基礎となったもの並びに法人税法第57条第4 項、第 5 項又は第 9 項の規定によりないものとされたもの

(注)共同で事業を営むための適格合併とは、適格合併のうち次のイからニまでの要件又はイ及びホの要件に該当するものをいいます(法令112③)。

イ 適格合併に係る被合併法人が適格合併の前に営む主要な事業(被合併事業)とその適格合併に係る合併法人が適格合併の前に営む事業(合併事業)とが相互に関連するものであること。なお、適格合併が法人を設立する合併である場合には、その適格合併に係る他の被合併法人の被合併事業が合併事業となります。

ロ 被合併事業と合併事業のそれぞれの売上金額、被合併事業と合併事業のそれぞれの従業者の数、適格合併に係る被合併法人と合併法人又は他の被合併法人のそれぞれの資本金の額若しくは出資金の額又はこれらに準ずるものの規模の割合がおおむね 5 倍を超えないこと。

ハ 被合併事業がその適格合併に係る被合併法人と合併法人又は他の被合併法人との間に最後に支配関係があることとなった時からその適格合併の直前の時まで継続して営まれており、かつ、その最後に支配関係があることとなった時とその適格合併の直前の時における被合併事業の規模の割合がおおむね 2 倍を超えないこと。

ニ 合併事業が合併法人と被合併法人又は他の被合併法人との間に最後に支配関係があることとなった時からその適格合併の直前の時まで継続して営まれており、かつ、その最後に支配関係があることとなった時とその適格合併の直前の時における合併事業の規模の割合がおおむね 2 倍を超えないこと。

ホ 適格合併に係る被合併法人の適格合併の前における特定役員である者のいずれかの者と合併法人の適格合併の前における特定役員である者のいずれかの者とがその適格合併の後に合併法人の特定役員となることが見込まれていること。

なお、合併法人等が連結親法人又は連結子法人である場合で、被合併法人等の適格合併の日の前日が連結事業年度終了の日であるとき又は残余財産の確定の日が連結事業年度終了の日であるときは、その被合併法人等の前 9 年内連結事業年度において生じた連結欠損金個別帰属額は、合併法人等の連結欠損金額とみなされます(法法81の 9 ②二ロ)が、その被合併法人等の前 9 年内連結事業年度において生じた連結欠損金個別帰属額を前 9 年内事業年度において生じた欠損金額とみなすことなどにより法人税法第57条第 3 項の規定により計算される未処理欠損金額に含まないこととされる金額(上記①及び②の金額)に相当する金額(引継対象外未処理欠損金額相当額)は、合併法人等の連結欠損金額とみなされる被合併法人等の連結欠損金個別帰属額から除くこととされています(法法81の9 ②二ロ、法令155の19⑧)。

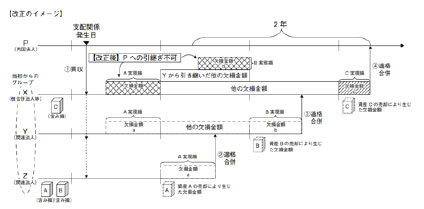

(2)改正の内容

被合併法人等の未処理欠損金額に含まないこととされる欠損金額(引継対象外未処理欠損金額)の計算について、次の見直しが行われました。

①被合併法人等が適格組織再編成等により資産の移転を受けていた場合の特定資産譲渡等損失額に相当する金額の計算

上記⑴②の未処理欠損金額に含まないこととされる特定資産譲渡等損失額に相当する金額を計算する場合において、合併等前 2 年以内期間内に行われた特定適格組織再編成等によりその被合併法人等が有することとなった資産については、その被合併法人等が支配関係発生日において有するものとみなすこととされました(法令112⑥)。

この被合併法人等が有することとなった資産をその被合併法人等が支配関係発生日において有するものとみなすことにより、被合併法人等がその資産の譲渡等をしたことにより生じた損失の額は、上記⑴②イの特定資産譲渡等損失額となる金額を構成することとなりますので、被合併法人等の未処理欠損金額に含まれない欠損金額として、合併法人等への引継ぎが制限されることとなります。

(注)被合併法人等の連結欠損金個別帰属額から除くこととされる引継対象外未処理欠損金額相当額を計算する場合には、法人税法第57条第 3 項の規定によって計算することとされています(法令155の19⑧)ので、この改正により、被合併法人等が適格組織再編成等により資産の移転を受けていたときは、その移転を受けた資産を被合併法人等が支配関係発生日において有するものとみなして、連結欠損金個別帰属額から除くこととされる引継対象外未処理欠損金額相当額を計算することとなります。

具体的には、次のイの場合におけるロの資産が、被合併法人等が支配関係発生日において有するものとみなされます(法令112⑥)。

ただし、ハの資産に該当するものについては、対象となる資産から除かれていますので、ロの資産であっても、ハの資産に該当するものは被合併法人等が支配関係発生日において有するものとはみなされないこととされています(法令112⑥ただし書)。

イ 対象となる場合

被合併法人等のその適格合併の日又は残余財産の確定の日以前 2 年以内の期間で合併法人等と被合併法人等との間に最後に支配関係があることとなった日以後の期間(合併等前 2 年以内期間)内に、被合併法人等又は特定支配関係法人を合併法人、分割承継法人、被現物出資法人又は被現物分配法人とし、特定支配関係法人を被合併法人、分割法人、現物出資法人又は現物分配法人とする 1 又は 2 以上の特定適格組織再編成等が行われていた場合に、その 1 又は2 以上の特定適格組織再編成等により移転があった資産で被合併法人等が有することとなったものがあるときとされています。

なお、特定支配関係法人とは、合併法人等及び被合併法人等の両方との間に支配関係がある法人をいいます(法令112⑥かっこ書)。

また、特定適格組織再編成等とは、適格合併若しくは適格合併に該当しない合併で法人税法第61条の13第 1 項(完全支配関係がある法人の間の取引の損益)の規定の適用があるもの、適格分割、適格現物出資又は適格現物分配(適格組織再編成等)のうち共同で事業を営むためのものに該当しないものをいいます(法法62の 7 ①)。

(注)共同で事業を営むための適格組織再編成等とは、適格組織再編成等のうち、上記⑴の共同で事業を営むための適格合併及びこの適格合併と同様の要件を満たす適格現物分配と適格現物出資をいいます(法令112⑩)。

ロ 対象となる資産

被合併法人等が支配関係発生日において有することとみなされる資産(対象資産)は、上記イの 1 又は 2 以上の特定適格組織再編成等により移転があった資産とされています。

つまり、一度でも上記イの特定適格組織再編成等により被合併法人等又は他の特定支配関係法人等に移転が行われた資産は、対象資産に該当することとなります。

ただし、上記イの 1 又は 2 以上の特定適格組織再編成等により被合併法人等が有することとなった資産とされていますので、当然ながら、特定適格組織再編成等により移転が行われた資産であっても、被合併法人等に移転がされなかった資産については、対象資産には該当しません。

また、対象資産は、特定支配関係法人のいずれかが支配関係発生日において有していたものに限ることとされています(法令112⑥)ので、特定適格組織再編成等の被合併法人、分割法人、現物出資法人又は現物分配法人となった特定支配関係法人のいずれもが支配関係発生日において有していなかった資産については、対象資産には該当しません。

ハ 対象から除かれる資産

対象から除かれる資産は、次のとおりです。

(イ)合併等前2年以内期間内に行われた特定適格組織再編成等に該当しない適格組織再編成等により移転があった資産(法令112⑥一)。

すなわち、共同で事業を営むための適格組織再編成等により移転が行われた資産がこれに該当し、合併等前2年以内期間内にこの適格組織再編成等により被合併法人等に移転されたものやこの適格組織再編成等により他の特定支配関係法人に移転された後に特定適格組織再編成等により被合併法人等に移転されたものについては対象資産から除かれます。

(ロ)合併等前2年以内期間内に行われた適格合併に該当しない合併により移転があった資産で法人税法第61条の13第 1 項(完全支配関係がある法人の間の取引の損益)に規定する譲渡損益調整資産以外のもの(法令112⑥二)。

すなわち、適格合併に該当しない合併により時価による移転が行われた資産がこれに該当し、その後に行われた特定適格組織再編成等により被合併法人等が有することとなったものであっても対象資産から除かれます。

(ハ)上記イ及びロに掲げる資産以外の資産で次に掲げるものに該当するもの

ⅰ 資産を次の単位に区分した後のそれぞれの資産の支配関係発生日における帳簿価額又は取得価額が1,000万円に満たないもの(法令112⑥三イ、法規26の 2 ①)

ⅰ 金銭債権……一の債務者ごとに区分します。

ⅱ 減価償却資産……次の区分に応じてそれぞれに区分します。

⒜ 建物……一棟ごとに区分し、区分所有されている建物についてはその区分所有された建物の部分ごとに区分します。

⒝ 機械及び装置……一の生産設備又は一台若しくは一基ごとに区分し、通常一組又は一式をもって取引の単位とされるものについては一組又は一式ごとに区分します。

⒞ その他の減価償却資産……⒜又は⒝に準じて区分します。

ⅲ 土地及び土地の上に存する権利……一筆ごとに区分し、一体として事業の用に供される一団の土地等についてはその一団の土地等ごとに区分します。

ⅳ 有価証券……その銘柄の異なるごとに区分します。

ⅴ その他の資産……通常の取引の単位を基準として区分します。

ⅱ 支配関係発生日における価額が支配関係発生日における帳簿価額を下回っていない資産。

ただし、合併法人等の適格合併の日又は残余財産の確定の日の翌日の属する事業年度の確定申告書、修正申告書又は更正請求書に支配関係発生日における資産の価額及び帳簿価額に関する明細を記載した書類を添付し、かつ、支配関係発生日における資産の価額を明らかにするものを記載した次のいずれかの書類を保存している場合に限られます(法令112⑥三ロ、法規26の 2 ②)。

ⅰ 資産の種類、名称、構造、取得価額、その取得をした日、支配関係発生日における帳簿価額等その資産の内容を記載した書類

ⅱ 次のいずれかの書類で支配関係発生日における資産の価額を明らかにするもの

⒜ その資産の価額が継続して一般に公表されているものであるときは、その公表された価額が示された書類の写し

⒝ 合併法人等が、支配関係発生日における価額を算定し、これを支配関係発生日における価額としているときは、その算定の根拠を明らかにする事項を記載した書類及びその算定の基礎とした事項を記載した書類

⒞ 上記⒜又は⒝のほかその資産の価額を明らかにする事項を記載した書類

②被合併法人等の未処理欠損金額のうちに特定支配関係法人から引継ぎを受けた欠損金額がある場合の未処理欠損金額の計算

上記⑴②の未処理欠損金額に含まないこととされる特定資産譲渡等損失額に相当する金額を計算する場合において、合併等前 2 年以内適格合併が行われていたこと又は合併等前2 年以内期間内に特定支配関係法人の残余財産が確定していたことにより、被合併法人等の欠損金額とみなされたこれらの特定支配関係法人の各事業年度において生じた欠損金額のうちに、特定資産譲渡等損失相当欠損金額があるときは、その特定資産譲渡等損失相当欠損金額は、合併法人等に引き継げないこととされました(法令112⑦)。

(注)被合併法人等の連結欠損金個別帰属額から除くこととされる引継対象外未処理欠損金額相当額を計算する場合には、法人税法第57条第 3 項の規定によって計算することとされています(法令155の19⑧)ので、この改正により、被合併法人等の連結欠損金個別帰属額とみなされた特定支配関係法人の欠損金額のうちに特定資産譲渡等損失相当欠損金額がある場合には、その特定資産譲渡等損失相当欠損金額は、合併法人等に引き継ぐことができないこととなります。

具体的には、次のイの場合において、次のロの特定資産譲渡等損失相当欠損金額があるときは、その特定資産譲渡等損失相当欠損金額を上記⑴②イの特定資産譲渡等損失額となる金額に加算することとされています。

イ 対象となる場合

次の(イ)又は(ロ)の場合に該当する場合において、その被合併法人等の各事業年度において生じた欠損金額とみなされた欠損金額のうちに、特定資産譲渡等損失相当欠損金額が含まれているときとされています(法112⑦)。

(イ)被合併法人等の適格合併の日又は残余財産が確定した日以前 2 年以内の期間で被合併法人等と合併法人等との間に最後に支配関係があることとなった日以後の期間(合併等前 2 年以内期間)内に被合併法人等又は特定支配関係法人を合併法人とし、特定支配関係法人を被合併法人とする 1 又は 2 以上の適格合併(合併等前 2 年以内適格合併)が行われていた場合

(ロ)合併等前 2 年以内期間内に被合併法人等又は他の特定支配関係法人による完全支配関係がある 1 若しくは 2 以上の特定支配関係法人の残余財産が確定していた場合

(注)特定支配関係法人とは、合併法人等及び被合併法人等の両方との間に支配関係がある法人をいいます(法令112⑥)。

ロ 特定資産譲渡等損失相当欠損金額

被合併法人等の各事業年度の特定資産譲渡等損失額となる金額に加算する特定資産譲渡等損失相当欠損金額は、上記イ(イ)の合併等前 2 年以内適格合併の被合併法人である特定支配関係法人又は上記イ(ロ)の残余財産の確定した特定支配関係法人(関連法人)の関連法人対象事業年度ごとに次の(イ)の金額から(ロ)の金額を控除した金額とされています。

なお、他の関連法人の欠損金額とみなされたものについては、他の関連法人の所得の金額の計算上損金の額に算入されたもの、法人税法第80条(欠損金の繰戻しによる還付)の規定により還付を受けるべき金額の計算の基礎となったもの及び法人税法第57条第 4 項、第 5 項又は第 9 項の規定により他の関連法人の欠損金額からないものとされた金額並びに他の関連法人を被合併法人とする適格合併が行われた場合又は他の関連法人の残余財産が確定した場合において未処理欠損金額に含まないこととされた金額を除くこととされています(法令112⑦)。

ただし、関連法人の各事業年度において生じた欠損金額で共同で事業を営むための適格合併に該当する適格合併により被合併法人等又は他の関連法人の各事業年度において生じた欠損金額とみなされた金額については、適用がないこととされていますので、特定資産譲渡等損失相当欠損金額はないものとされます(法令112⑦ただし書)。

この場合には、その関連法人の欠損金額とみなされた金額に係る特定資産譲渡等損失相当欠損金額もないものとされます。

(イ)関連法人対象事業年度に生じた欠損金額のうち、関連法人対象事業年度を法人税法第62条の 7 第 1 項(特定資産に係る譲渡等損失額の損金不算入)の規定が適用される事業年度としてその関連法人が支配関係発生日において有する資産について、同項の規定を適用した場合に特定資産譲渡等損失額となる金額に達するまでの金額(法令112⑦一)。

なお、欠損金額には、その関連法人の欠損金額とみなされたものを含みますが、そのみなされた欠損金額のうち他の関連法人の特定資産譲渡等損失相当欠損金額から成る部分の金額を除きます。

(ロ)関連法人対象事業年度に生じた欠損金額のうち、その関連法人の所得の金額の計算上損金の額に算入されたもの、その関連法人において法人税法第80条(欠損金の繰戻しによる還付)の規定により還付を受けるべき金額の計算の基礎となったもの、法人税法第57条第 4 項、第 5 項又は第 9 項の規定によりその関連法人の欠損金額からないものとされた金額及びその関連法人を被合併法人とする適格合併が行われた場合又はその関連法人の残余財産が確定した場合にその関連法人の未処理欠損金額に含まないこととされたもの(法令112⑦二)。

なお、他の関連法人の特定資産譲渡等損失相当欠損金額の計算上控除された金額がある場合には、その金額を控除した金額とされています。

(注)関連法人対象事業年度とは、上記イ(イ)の適格合併に係る被合併法人である特定支配関係法人又は上記イ(ロ)の残余財産が確定した特定支配関係法人(関連法人)の合併等前 2 年以内適格合併の日前 9 年以内に開始し、又は関連法人の残余財産の確定の日の翌日前 9 年以内に開始した事業年度のうち、支配関係発生日の属する事業年度以後の事業年度をいい、法人税法第62条の 7 第1 項(特定資産に係る譲渡等損失額の損金不算入)の規定が適用される事業年度を除きます。また、支配関係発生日とは、関連法人と合併法人等及び被合併法人等の両方との間に最後に支配関係があることとなった日をいいます。

(ハ)関連法人が他の関連法人から資産の移転を受けていた場合の特定資産譲渡等損失相当欠損金額の計算

関連法人が支配関係発生日以後の合併等前 2 年以内期間内に行われた特定適格組織再編成等により他の関連法人から資産の移転を受けた場合には、その移転を受けた資産については、その関連法人が支配関係発生日において有するものとみなして上記ロ(イ)の特定資産譲渡等損失額となる金額を計算することとされています(法令112⑧)。

その関連法人が支配関係発生日において有するものとみなされる資産の範囲については、上記①の資産と同様ですので、上記①を参照してください。

③特定資産譲渡等損失相当欠損金額の特例計算

上記②の特定資産譲渡等損失相当欠損金額を計算する場合において、上記②ロ(イ)の金額(特定資産譲渡等損失相当額)を関連法人の支配関係発生日の属する事業年度(支配関係事業年度)の前事業年度終了の時における純資産価額を基礎として計算した金額とすることができる特例が設けられています(法令113⑧)。

(注)被合併法人等の連結欠損金個別帰属額から除くこととされる引継対象外未処理欠損金額相当額を計算する場合についても、上記と同様に被合併法人等の純資産価額を基礎として計算した金額とすることができる特例が設けられています(法令155の19⑪⑫)。

具体的には、次の区分に応じ、次の金額とすることされています(法令113⑧一・二)。

イ その関連法人の支配関係事業年度の前事業年度終了の時における時価純資産価額が簿価純資産価額以上である場合

……その関連法人の特定資産譲渡等損失相当額はないものとすることとされています。したがって、その関連法人に係る特定資産譲渡等損失相当欠損金額はないものとなります。

ロ その関連法人の支配関係事業年度の前事業年度終了の時における時価純資産価額が簿価純資産価額に満たない場合で、かつ、その満たない金額(簿価純資産超過額)がその関連法人対象事業年度において生じた特定資産譲渡等損失相当額の合計額に満たないとき

……その関連法人の特定資産譲渡等損失相当額は、その関連法人の簿価純資産超過額に相当する金額がその各関連法人対象事業年度における特定資産譲渡等損失相当額のうち最も古いものから順次成るものとした場合にその事業年度における特定資産譲渡等損失相当額のうちその簿価純資産超過額に相当する金額を構成するものとされた部分に相当する金額となります。

したがって、その関連法人の各事業年度の特定資産譲渡等損失相当額の合計額が簿価純資産超過額を超える場合におけるその超える部分の金額は、ないものとして、特定資産譲渡等損失相当欠損金額を計算することとなります。

(注)時価純資産価額とは、その有する資産の価額の合計額からその有する負債の価額の合計額を減算した金額をいい、簿価純資産価額とは、その有する資産の帳簿価額の合計額からその有する負債の帳簿価額の合計額を減算した金額をいいます。なお、負債には、新株予約権に係る義務を含むこととされています。

この特例計算は、合併法人等の適格合併の日又は被合併法人等の残余財産の確定した日の翌日の属する事業年度の確定申告書、修正申告書又は更正請求書に上記イ又はロによる特定資産譲渡等損失相当額の計算に関する明細を記載した書類の添付があり、かつ、次の書類を保存している場合に限り適用することができることとされています

(法令113⑨、法規26の 2 の 2 ③)。

(イ)支配関係事業年度の前事業年度終了の時において有する資産及び負債のその終了の時における価額及び帳簿価額を記載した書類

(ロ)次のいずれかの書類で資産及び負債の支配関係事業年度の前事業年度終了の時における価額を明らかにするもの

ⅰ その資産の価額が継続して一般に公表されているものであるときは、その公表された価額が示された書類の写し

ⅱ 合併法人等が、その終了の時における価額を算定し、これをその終了の時における価額としているときは、その算定の根拠を明らかにする事項を記載した書類及びその算定の基礎とした事項を記載した書類

ⅲ 上記ⅰ又はⅱの書類のほかその資産及び負債の価額を明らかにする事項を記載した書類

なお、税務署長は、その書類の保存がない場合において、その書類の保存がなかったことについてやむを得ない事情があると認めるときは、この特例を適用することができることとされています(法令113⑩)。

(3)適用関係

上記⑵の改正は、合併法人等と平成25年 4 月1 日以後にその合併法人等との間に最後に支配関係があることとなった被合併法人等との間で行われる適格合併又は同日以後に合併法人等との間に最後に支配関係があることとなった被合併法人等の残余財産の確定について適用し、合併法人等と同日前にその合併法人等との間に最後に支配関係があることとなった被合併法人等との間で行われた適格合併又は同日前に合併法人等との間に最後に支配関係があることとなった被合併法人等の残余財産の確定については、従前どおりとされています(改正法令附則 5 ①)。

平成25年度税制改正

平成25年度の税制改正内容の一覧