(1)独立して事業を行うための分割の適格分割への追加

一の法人のみが分割法人となる分割型分割に係る分割法人のその分割前に行う事業をその分割により新たに設立する分割承継法人において独立して行うための分割が、適格分割とされました(法法 2 十二の十一ニ)。

具体的には、分割型分割に該当する分割で単独新設分割であるもののうち、次の要件の全てに該当するものとされています(法令 4 の 3 ⑨)。

①分割の直前にその分割に係る分割法人と他の者との間に当該他の者による支配関係がなく、かつ、その分割後にその分割に係る分割承継法人と他の者との間に当該他の者による支配関係があることとなることが見込まれていないこと。

上記の「他の者」は、その者が締結している民法第667条第 1 項に規定する組合契約、投資事業有限責任組合契約に関する法律第 3条第 1 項に規定する投資事業有限責任組合契約及び有限責任事業組合契約に関する法律第3 条第 1 項に規定する有限責任事業組合契約並びに外国におけるこれらの契約に類する契約(以下「組合契約」といいます。)並びに次の組合契約に係る他の組合員である者を含むこととされています(法令 4 の 3 ⑨一)。

イ その者が締結している組合契約による組合が締結している組合契約

ロ 上記イ又は下記ハの組合契約による組合が締結している組合契約

ハ 上記ロの組合契約による組合が締結している組合契約

(注 1 )他の者が個人である場合には、その個人との間に法人税法施行令第 4 条第 1 項に規定する特殊の関係のある者を含めて判定することとされています(法令 4 の3 ⑨一)。特殊の関係のある者とは、次の者となります(法令 4 ①)。

イ 株主等の親族

ロ 株主等と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

ハ 株主等の使用人

ニ 上記イからハまでの者以外の者で株主等から受ける金銭その他の資産によって生計を維持しているもの

ホ 上記ロからニまでの者と生計を一にするこれらの者の親族

(注 2 )上記イからハまでの組合には、組合に類するものを含みます(法令 4 の 3 ⑨一イ)。

(注 3 )これは、移転資産が分割前後を通じて他の者によって支配されることがないこと、すなわち独立して事業を行うことを担保するための要件です。

②分割前のその分割に係る分割法人の役員等のいずれかがその分割後にその分割に係る分割承継法人の特定役員となることが見込まれていること。

役員等とは、役員及び社長、副社長、代表取締役、代表執行役、専務取締役又は常務取締役に準ずる者で法人の経営に従事している者をいい、その分割法人の重要な使用人(その分割法人の分割事業に係る業務に従事している者に限ります。)を含むこととされています(法令 4 の 3 ④二⑧二⑨二)。また、特定役員とは、社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいいます(法令 4 の 3 ④二)。

(注 1 )これは、移転事業が分割前後において実質的に同一であることを担保するための要件であり、重要な使用人が含まれていることを除き、他の組織再編成における特定役員引継要件と同様です。(注 2 ) 重要な使用人とは、会社法においてその選解任につき取締役会の決定事項とされている重要な使用人(会社法362④三)と同様のものであり、具体的には、個別に総合的に判断することにはなりますが、通常、支店長、本店部長、執行役員といった者が該当するものと考えられます。

このように重要な使用人を含めることとされているのは、近年、取締役の人数を減らすとともに重要な使用人を事業の責任者としている事例が一般化しつつあることによります。

③分割によりその分割に係る分割法人の分割事業に係る主要な資産及び負債がその分割に係る分割承継法人に移転していること。

(注 1 )分割事業とは、分割法人の分割前に行う事業のうち、その分割により分割承継法人において行われることとなるものをいいます(法令 4 の 3 ⑧一)。

(注 2 )これは、単なる資産の移転ではなく、独立した事業単位で移転していることを担保するための要件であり、他の組織再編成における主要資産等移転要件と同様です。

④分割に係る分割法人のその分割の直前の分割事業に係る従業者のうち、その総数のおおむね100分の80以上に相当する数の者がその分割後にその分割に係る分割承継法人の業務に従事することが見込まれていること。

(注)これは、単なる資産の移転ではなく、独立した事業単位で移転していることを担保するための要件であり、他の組織再編成における従業者引継要件と同様です。

⑤分割に係る分割法人の分割事業がその分割後にその分割に係る分割承継法人において引き続き行われることが見込まれていること。

(注)これは、単なる資産の移転ではなく、独立した事業単位で移転し、移転事業が分割前後において実質的に同一であることを担保するための要件であり、他の組織再編成における事業継続要件と同様です。

なお、「独立して事業を行うための分割」であることから、当初の組織再編成の後に他の組織再編成が行われることが見込まれている場合の要件の緩和措置は講じられていません。

上記において、分割法人の株主等に分割承継法人の株式の一部のみが交付される分割は適格分割にならないこととされています(法令 4 の3 ⑨)。これ以外の対価要件は他の適格分割と同様です。

(注)分割法人が分割型分割により交付すべき分割承継法人の株式の数に一に満たない端数が生ずる場合において、その端数に応じて金銭が交付されるときは、その端数に相当する部分は、分割承継法人の株式に含まれることとされています(法令139の 3 の 2 ②)。したがって、端数に相当する部分のみが結果的に分割法人の株主等に交付されず、代わりに金銭が交付されたとしても、「分割法人の株主等に分割承継法人の株式の一部のみが交付される分割」や「分割承継法人の株式以外の資産が交付される分割」には該当しません。

また、分割法人、分割承継法人及び分割法人の株主等の課税関係は、他の適格分割型分割と同様です。

(2)株式分配に係る措置の創設

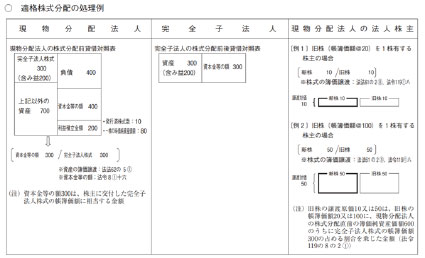

①株式分配

株式分配とは、現物分配(剰余金の配当又は利益の配当に限ります。)のうち、その現物分配の直前において現物分配法人により発行済株式等の全部を保有されていた法人(以下「完全子法人」といいます。)のその発行済株式等の全部が移転するものをいいます(法法 2 十二の十五の二)。なお、適格現物分配との重複を避けるため、その現物分配により完全子法人の発行済株式等の移転を受ける者がその現物分配の直前においてその現物分配法人との間に完全支配関係がある者のみである場合におけるその現物分配を除くこととされています(法法 2 十二の十五の二)。

(注 1 )発行済株式等とは、発行済株式又は出資をいい、自己の株式又は出資を除きます(法法 2 十二の七の五)。

(注 2 )現物分配法人が株式分配により交付すべき完全子法人の株式に一に満たない端数が生ずる場合において、その端数に応じて金銭が交付されるときは、その端数に相当する部分は、完全子法人の株式に含まれることとされています(法令139の3 の 2 ③)。したがって、端数に相当する部分のみが結果的に現物分配法人の株主等に交付されなかったとしても、「発行済株式等の全部が移転するもの」に該当します。

②適格株式分配

適格株式分配とは、完全子法人の株式のみが移転する株式分配のうち、完全子法人と現物分配法人とが独立して事業を行うための株式分配をいいます(法 2 十二の十五の三)。

具体的には、次の要件の全てに該当する株式分配とされています(法令 4 の 3 ⑯)。

イ 株式分配の直前にその株式分配に係る現物分配法人と他の者との間に当該他の者による支配関係がなく、かつ、その株式分配後にその株式分配に係る完全子法人と他の者との間に当該他の者による支配関係があることとなることが見込まれていないこと。

上記の「他の者」は、その者が締結している組合契約及び次の組合契約に係る他の組合員である者を含むこととされています(法令 4 の 3 ⑯一)。

イ その者が締結している組合契約による組合が締結している組合契約

ロ 上記イ又は下記ハの組合契約による組合が締結している組合契約

ハ 上記ロの組合契約による組合が締結している組合契約

(注 1 )組合契約については、上記⑴①をご参照ください。

(注 2 )他の者が個人である場合には、その個人との間に法人税法施行令第 4 条第1 項に規定する特殊の関係のある者を含めて判定することとされています。

(法令 4 の 3 ⑯一)。特殊の関係のある者については、上記⑴①(注 1 )をご参照ください。

(注 3 )上記イからハまでの組合には、組合に類するものを含みます(法令 4 の 3⑯一イ)。

(注 4 )これは、完全子法人が他の者によって支配されることがないこと、すなわち独立して事業を行うことを担保するための要件です。

ロ 株式分配前のその株式分配に係る完全子

法人の特定役員の全てがその株式分配に伴って退任をするものでないこと。

特定役員とは、社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいいます(法令 4 の 3④二)。

(注)これは、完全子法人の事業が株式分配前後において実質的に同一であることを担保するための要件であり、株式交換又は株式移転における特定役員継続要件と同様です。

ハ 株式分配に係る完全子法人のその株式分配の直前の従業者のうち、その総数のおおむね100分の80以上に相当する数の者がその完全子法人の業務に引き続き従事することが見込まれていること。

(注)これは、完全子法人の事業が株式分配前後において実質的に同一であることを担保するための要件であり、株式交換又は株式移転における従業者継続要件と同様です。

ニ 株式分配に係る完全子法人のその株式分配前に行う主要な事業がその完全子法人において引き続き行われることが見込まれていること。

(注)これは、完全子法人の事業が株式分配前後において実質的に同一であることを担保するための要件であり、株式交換又は株式移転における事業継続要件と同様です。

なお、「独立して事業を行うための株式分配」であることから、当初の組織再編成の後に他の組織再編成が行われることが見込まれている場合の要件の緩和措置は講じられていません。

分割型分割と同様に、完全子法人の株式が現物分配法人の発行済株式等の総数又は総額のうちに占めるその現物分配法人の各株主等の有するその現物分配法人の株式の数(出資にあっては、金額)の割合に応じて交付されるものに限り適格とする、按分交付要件が設けられています(法法 2 十二の十五の三)。

③適格株式分配による完全子法人株式の帳簿価額による譲渡

内国法人が適格株式分配によりその株主等にその有する資産(完全子法人の株式)の移転をしたときは、その株主等にその移転をした資産のその適格株式分配の直前の帳簿価額による譲渡をしたものとして、その内国法人の各事業年度の所得の金額を計算することとされました(法法62の 5 ③)。すなわち、現物分配法人側でその移転した完全子法人の株式の譲渡損益が計上されないことになります。

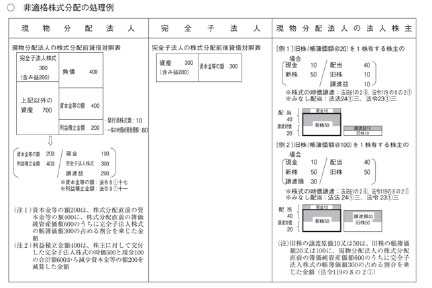

(注)適格株式分配に該当しない株式分配(以下「非適格株式分配」といいます。)の場合には、原則どおり、完全子法人の株式の譲渡損益が計上されます(法法61の 2 ①)。この場合の譲渡損益の計上時期は、その株式分配の日となります(法規27の 3 八)。

④現物分配法人における純資産の部

イ 適格株式分配

適格株式分配の場合には、現物分配法人の適格株式分配の直前のその適格株式分配によりその株主等に交付した完全子法人の株式の帳簿価額に相当する金額を、資本金等の額から減算し、利益積立金額は減算しないこととされました(法令 8 ①十六、 9①八)。

(注)現行の利益積立金額は、欠損を生じた場合のほか、他の法人に引き継がれる場合及び株主等において配当(みなし配当を含みます。)とされる場合にのみ減算することとされており、適格株式分配の場合はこれらのいずれにも該当しない(株主等において配当に該当しないことについては後述)ことから、消去法的に利益積立金額ではない純資産の部の構成項目である資本金等の額を減算することとされたものです。

ロ 非適格株式分配

非適格株式分配の場合には、次の算式により計算した金額を資本金等の額から減算する(法令 8 ①十七)とともに、その株式分配によりその現物分配法人の株主等に交付した完全子法人の株式その他の資産の価額の合計額からその資本金等の額の減少額を減算した金額を利益積立金額から減算することとされました(法令 9 ①八・十一)。

《算式》

株式分配の直前の資本金等の額 ×株式分配の直前の完全子法人の株式の帳簿価額/株式分配の日の属する事業年度の前事業年度終了の時の資産の帳簿価額から負債の帳簿価額を減算した金額

(注 1 ) 株式分配の日以前 6 月以内に仮決算の中間申告書を提出し、かつ、その提出した日からその株式分配の日までの間に確定申告書を提出していなかった場合には、上記算式の分母は、その中間申告書に係る中間期間の終了の時の資産の帳簿価額から負債の帳簿価額を減算した金額とします。

(注 2 ) 前事業年度終了の時(上記(注 1 )の場合には、中間期間の終了の時)から株式分配の直前の時までの間に資本金等の額又は利益積立金額(法人税法施行令第 9 条第 1 項第 1 号又は第 6 号に掲げる金額、すなわち期末の増減項目と投資簿価修正額を除きます。)が増加し、又は減少した場合には、上記算式の分母の金額は、その増加した金額を加算し、又はその減少した金額を減算した金額とします。

(注 3 ) 負債には新株予約権に係る義務を含みます。

(注 4 ) 直前の資本金等の額が 0 以下である場合には上記算式の分数は 0 とし、直前の資本金等の額及び上記算式の分子の金額が 0 を超え、かつ、上記算式の分母の金額が 0 以下である場合には上記算式の分数は 1 とします。また、上記算式の分数に小数点以下 3 位未満の端数がある場合にはこれを切り上げます。

(注 5 ) 上記算式の分子の金額が 0 以下である場合には、その分子の金額は 0 とします。

(注 6 ) 上記算式の分子の金額が上記算式の分母の金額を超える場合(その分母の金額が 0 に満たない場合を除きます。)には、上記算式の分子の金額は、分母の金額と同じ金額とします。

(注 7 ) 上記算式により計算した金額が交付した完全子法人の株式その他の資産の価額を超える場合には、その超える部分の金額を減算した金額を資本金等の額の減少額とします。

ハ 種類資本金額

2 以上の種類の株式を発行する法人が自己を現物分配法人とする株式分配を行った場合には、その株式分配により減算する資本金等の額をその法人の発行済株式等(その株式分配によってその価額が減少しなかったと認められる種類の株式を除きます。)のその株式分配の直後の価額の合計額で除し、これに各株式の種類ごとにその種類の株式(自己が有する自己の株式及びその株式分配によってその価額が減少しなかったと認められる種類の株式を除きます。)のその株式分配の直後の価額の合計額を乗じて計算した金額を、それぞれその種類の株式に係る種類資本金額から減算することとされています(法令 8 ⑤)。

⑤株式分配に係る株主等の旧株の部分譲渡 内国法人が所有株式(その内国法人が有する株式をいいます。)を発行した法人の行った株式分配により完全子法人の株式その他の資産の交付を受けた場合には、その所有株式のうちその完全子法人の株式に対応する部分の譲渡を行ったものとみなすこととされました(法法61の 2 ⑧)。このため、株式分配は受取配当等の益金不算入制度における配当等の額の基因となる剰余金の配当及び利益の配当から除外されています(法法23①一)。なお、譲渡損益の計上の日は、その株式分配の日となります(法規27の 3 十二)。

イ 譲渡原価

譲渡原価は、その所有株式のその株式分配の直前の帳簿価額を基礎として計算した金額とされています(法法61の 2 ⑧)。具体的には、その株式分配の直前のその所有株式の帳簿価額にその株式分配に係る上記④ロの算式の分数の割合を乗じて計算した金額(以下「完全子法人株式対応帳簿価額」といいます。)とされています(法令119の 8 の 2 ①)。

(注) 基準日から完全子法人の株式の交付の日までの間に譲渡した現物分配法人の株式は所有株式に該当しないため、上記の計算の対象外です。

上記の所有株式を発行した法人(すなわち現物分配法人)は、株式分配を行った場合には、その所有株式を有していた法人に対し、その株式分配に係る上記の「割合」を通知しなければならないこととされています(法令119の 8 の 2 ②)。

ロ 譲渡対価

イ 完全子法人の株式以外の資産が交付されなかった株式分配で、その株式が現物分配法人の発行済株式等の総数又は総額のうちに占めるその現物分配法人の各株主等の有するその現物分配法人の株式の数又は金額の割合に応じて交付されたもの(以下「金銭等不交付株式分配」といいます。)

譲渡対価の額は、譲渡原価の額と同額とされます(法法61の 2 ⑧)。したがって、部分譲渡による譲渡損益は生じません。

ロ 金銭等不交付株式分配以外の株式分配

金銭等不交付株式分配以外の株式分配の場合には、譲渡対価は、原則どおり、対価の額、すなわち交付を受けた完全子法人の株式その他の資産の価額から、後述のみなし配当の額を控除した金額となります(法法61の 2 ①)。

(注) 金銭等不交付株式分配以外の株式分配に係る現物分配法人とその株主等である内国法人との間に完全支配関係がある場合(親会社である現物分配法人の株式を他の子会社が有する場合が該当します。)のその内国法人が基準日から株式分配の日まで継続して有する現物分配法人の株式については、譲渡損益を計上しないこととされ(法法61の2 ⑰)、譲渡損相当額は資本金等の額の減算額(譲渡益相当額は資本金等の額の加算額)とされます(法令8 ①二十二)。

⑥みなし配当

現物分配法人の株主等である法人が非適格株式分配により完全子法人の株式その他の資産の交付を受けた場合には、その交付を受けた資産の価額の合計額が現物分配法人の資本金等の額又は連結個別資本金等の額のうちその現物分配法人の株式又は出資に対応する部分の金額を超える部分の金額は、配当等の額とみなすこととされました(法法24①三)。なお、適格株式分配の場合にはみなし配当の額はなく、源泉徴収もされません。

この「資本金等の額又は連結個別資本金等の額のうちその現物分配法人の株式又は出資に対応する部分の金額」は、具体的には、次の算式により計算した金額とされています(法令23①三)。

《算式》

株式分配の直前の資本金等の額又は連結個別資本金等の額×上記④ロの算式の分数の割合×その株主等がその株式分配の直前に有していたその現物分配法人のその株式分配に係る株式の数現物分配法人のその株式分配に係る株式の総数

(注)上記の分数の分子の「株式分配の直前」は、資本の払戻しにおけるみなし配当の計算上の取扱いと同様であり、基準日となります。

なお、非適格株式分配に係る現物分配法人は、株主等である法人に対し、次の事項を通知しなければならないこととされています(法令23④)。

イ その金銭その他の資産の交付の基因となった事由、その事由の生じた日及びその支払に係る基準日における発行済株式等の総数

ロ その事由に係るみなし配当額に相当する金額の一株(口数の定めがある出資については、一口)当たり(口数の定めがない出資については、社員その他法人の各出資者ごと)の金額

⑦完全子法人の株式の取得価額

金銭等不交付株式分配により交付を受けたその株式分配に係る完全子法人の株式の取得価額は、その株式分配に係る現物分配法人の株式のその株式分配の直前の帳簿価額にその株式分配に係る上記④ロの算式の分数の割合を乗じて計算した金額とされました(法令119①八)。なお、上記⑥により計算したみなし配当の額がある場合にはその金額を、その完全子法人の株式の交付を受けるために要した費用がある場合にはその費用の額を、それぞれ加算した金額とすることとされています(法令119①八)。

(注)この計算により取得価額が算出されるのは、上記⑤ロイの適用がある所有株式に対応して交付を受けたものに限ります。したがって、基準日後に譲渡した現物分配法人の株式に対応して交付を受けた完全子法人の株式の取得価額は、その取得の時におけるその取得のために通常要する価額となります(法令119①二十七)。

⑧現物分配法人の株式の 1 単位当たりの帳簿価額

内国法人の有する株式(以下「旧株」といいます。)を発行した法人を現物分配法人とする株式分配が行われた場合には、所有株式(その旧株を発行した法人の株式で、その株式分配の直後にその内国法人が有するものをいいます。)のその株式分配の直後の移動平均法により算出した 1 単位当たりの帳簿価額は、その旧株のその株式分配の直前の帳簿価額からその旧株に係る完全子法人株式対応帳簿価額を控除した金額をその所有株式の数で除して計算した金額とされました(法令119の 3 ⑭)。

また、内国法人の有する有価証券(総平均法によりその 1 単位当たりの帳簿価額を算出するものに限ります。)を発行した法人について、当該事業年度において株式分配があった場合には、当該事業年度開始の時からその株式分配の直前の時までの期間及びその株式分配があった時から当該事業年度終了の時までの期間をそれぞれ一事業年度とみなして、総平均法によりその 1 単位当たりの帳簿価額を算出するものとされました(法令119の 4①)。この場合において、その株式分配があった時において有するその有価証券の帳簿価額は、当該事業年度開始の時からその株式分配の直前の時までの期間を一事業年度とみなして総平均法により算出したその有価証券のその 1 単位当たりの帳簿価額にその株式分配の直前の時において有するその有価証券の数を乗じて計算した金額をその有価証券のその株式分配の直前の帳簿価額とみなして上記の移動平均法の場合の例により算出したその株式分配の直後のその 1 単位当たりの帳簿価額に、その株式分配の直後にその内国法人の有するその有価証券の数を乗じて計算した金額とすることとされています(法令119の 4 ①後段)。

⑨適格株式分配に先立って行われる組織再編成に係る適格要件の整備

単独新設分社型分割後に分割承継法人を完全子法人とする適格株式分配を行うことが見込まれている場合には、その単独新設分社型分割の時からその適格株式分配の直前の時まで分割法人と分割承継法人との間に分割法人による完全支配関係が継続することが見込まれていれば、その単独新設分社型分割に係る適格要件のうち完全支配関係が継続することが見込まれていることとの要件に該当することとされました(法令 4 の 3 ⑥一ハ)。

単独新設現物出資後に被現物出資法人を完全子法人とする適格株式分配を行うことが見込まれている場合には、その単独新設現物出資の時からその適格株式分配の直前の時まで現物出資法人と被現物出資法人との間に現物出資法人による完全支配関係が継続することが見込まれていれば、その単独新設現物出資に係る適格要件のうち完全支配関係が継続することが見込まれていることとの要件に該当することとされました(法令 4 の 3 ⑬一ロ)。

⑩他の制度における整備

イ 受取配当等の益金不算入

適格株式分配の直後に行われた配当等の額が関連法人株式等に係る配当等の額に該当するかどうかを判定する場合には、その適格株式分配に係る基準日の翌日から計算期間が開始することとして判定することとされました(法令22の 3 ②、155の10②)。

ロ 親法人株式を交付する合併等における合併法人等が有する親法人株式のみなし譲渡

内国法人が自己を合併法人、分割承継法人又は株式交換完全親法人とする合併、分割型分割又は株式交換(以下「合併等」といいます。)の対価として親法人株式を交付しようとする場合において、その合併等に係る契約をする日後に金銭等不交付株式分配により完全子法人の株式の移転を受け、その完全子法人の株式が親法人株式であるときは、その移転を受けた日において、その親法人株式をその移転を受けた日の価額で譲渡し、かつ、その価額で取得したものとみなすこととされました(法令119の11の2 ②五)。

ハ 売買目的有価証券の範囲

内国法人が金銭等不交付株式分配により交付を受けたその金銭等不交付株式分配に係る完全子法人の株式で、その交付の基因となったその金銭等不交付株式分配に係る現物分配法人の株式が売買目的有価証券とされていたものは、売買目的有価証券とされました(法令119の12四)。

ニ 所得税額控除

非適格株式分配によるみなし配当に係る所得税の額は、所得税額控除による控除額の計算上、所有期間按分をしないこととされました(法令140の 2 ①一)。

(注)株式分配において適格要件に該当する場合に経済実態に実質的な変更がないと考えることができるのは完全子法人の資産や事業であり、完全子法人の株式ではないことから、適格株式分配により株主が移転を受けた完全子法人の株式については、受取配当等の益金不算入制度における関連法人株式等の判定(法令22の 3 )や所得税額控除における所有期間按分(法令140の 2 ②)に際し、株式分配前後の所有期間を通算することとはされていません。

(3)吸収合併及び株式交換における対価要件の見直し

以下のとおり、吸収合併及び株式交換の適格要件について、合併法人又は株式交換完全親法人の被合併法人又は株式交換完全子法人に対する持株割合が 3 分の 2 以上の場合には、金銭その他の資産の交付がある場合にも適格合併又は適格株式交換の要件のうち対価要件を満たすこととされました。

(注)この見直しは、上記 2 で述べたとおり、組織再編成の前後において支配の継続があると考えられる場面について対価要件が緩和されたものです。したがって、支配をしている側の法人に株式以外の資産が交付される場面は対価要件の緩和の対象外とされています。すなわち、新設合併、分割型分割及び株式移転については、支配をしている側の法人に株式以外の資産を交付しないためには株主ごとの対価が異なることとする必要がありますが、組織再編成の対価が株主ごとに異なるのは租税回避防止の観点から問題があることにより今回の緩和の対象外とされ、分社型分割及び現物出資については、そもそも対価を受ける法人が 1 法人であることにより、また、グループ内における資産の譲渡損益の繰延べ(法法61の13)の対象を100%グループに限定している中で組織再編成として行う場合にのみ株式以外の資産を対価とする50%超グループ内取引について譲渡損益課税の繰延措置を講ずるのは整合的でないことにより、今回の緩和の対象外とされています。

①吸収合併

適格合併となる要件のうち合併の対価の範囲に、合併の直前において合併法人が被合併法人の発行済株式等の総数又は総額の 3 分の2 以上に相当する数又は金額の株式又は出資を有する場合における合併法人以外の株主等に交付される金銭その他の資産が追加されました(法法 2 十二の八)。

②株式交換

適格株式交換となる要件のうち株式交換の対価の範囲に、株式交換完全親法人が株式交換完全子法人の発行済株式の総数の3分の2以上に相当する数の株式を有する場合における株式交換完全親法人以外の株主に交付される金銭その他の資産が追加されました(法法2 十二の十七)。

(注)発行済株式からは、株式交換完全子法人が有する自己の株式を除くこととされています(法法 2 十二の十七)。

③少数株主における課税関係

合併又は株式交換において株主における旧株(被合併法人又は株式交換完全子法人の株式)の譲渡損益を計上しないための要件は改正されていません(法法61の 2 ②⑨、法令119①五・九)。したがって、少数株主においては、旧株の譲渡損益が計上されます(法法61の 2 ①)。

なお、合併法人又はその親法人の株式以外の資産が交付されなかった合併を「金銭等不交付合併」ということとされ(法法61の 2②)、株式交換完全親法人又はその親法人の株式以外の資産が交付されなかった株式交換を「金銭等不交付株式交換」ということとされています(法法61の 2 ⑨)。

(注 1 )金銭等不交付合併又は金銭等不交付株式交換に該当するかどうかは、従前どおり、剰余金の配当等として交付された金銭その他の資産及び反対株主に対する買取請求に基づく対価として交付される金銭その他の資産を除いて判定することとされています(法法61の 2 ②⑨)。

また、適格合併に係る被合併法人の株主等については、金銭その他の資産の交付を受けた場合にもみなし配当課税を行わないこととされています(法法24①一)。

(注 2 )適格合併については、平成22年度税制改正により、合併対価は税制上も私法上と同様に直接被合併法人の株主等に交付されたこととして取り扱うこととされ、今回もこの取扱いに変更はないことによります。

④合併法人の純資産の部

合併法人の適格合併(親法人の株式のみを交付するものを除きます。)により増加する資本金等の額は、次のイに掲げる金額から次のロ及びハに掲げる金額を減算した金額とされました(法令 8 ①五)。

イ 被合併法人の適格合併の日の前日の属する事業年度又は連結事業年度終了の時における資本金等の額又は連結個別資本金等の額

ロ 株主等に交付した金銭並びに金銭及び合併法人の株式以外の資産の価額の合計額

ハ 抱合株式の適格合併の直前の帳簿価額

また、合併法人の適格合併(親法人の株式のみを交付するものを除きます。)により増加する利益積立金額は、次のイに掲げる金額から次のロからホまでに掲げる金額を減算した金額とされました(法令 9 ①二)。

イ 適格合併により被合併法人から移転を受けた資産のその適格合併の日の前日の属する事業年度又は連結事業年度終了の時の帳簿価額

ロ 適格合併により被合併法人から移転を受けた負債のその適格合併の日の前日の属する事業年度又は連結事業年度終了の時の帳簿価額

ハ 適格合併により増加した資本金等の額

ニ 株主等に交付した金銭並びに金銭及び合併法人の株式以外の資産の価額の合計額

ホ 抱合株式の適格合併の直前の帳簿価額

⑤株式交換完全親法人の株式交換完全子法人の株式の取得価額及び純資産の部

株式交換完全親法人が金銭等不交付株式交換に該当しない適格株式交換により取得した株式交換完全子法人の株式の取得価額は、その取得の時におけるその株式の取得のために通常要する金額とされました(法令119①十・二十七)。

株式交換完全親法人の適格株式交換(親法人の株式のみを交付するものを除きます。)により増加する資本金等の額は、次のイに掲げる金額から次のロ及びハに掲げる金額を減算した金額とされました(法令 8 ①十)。

イ 株式交換完全子法人の株式の取得価額

ロ 株主に交付した金銭並びに金銭及び株式

交換完全親法人の株式以外の資産の価額の合計額

ハ 株式交換完全子法人の適格株式交換により消滅した新株予約権に代えてその株式交換完全親法人の新株予約権を交付した場合のその株式交換完全子法人のその消滅の直前のその消滅をした新株予約権の帳簿価額

⑥他の制度における整備

次の制度においては、それぞれ次に述べるとおり、適格合併又は適格株式交換を金銭等不交付合併又は金銭等不交付株式交換に限ることとされました。

イ 親法人株式の譲渡損益

自己を合併法人又は株式交換完全親法人とする適格合併又は適格株式交換により合併親法人株式又は株式交換完全支配親法人株式を交付した場合のこれらの株式の譲渡損益を計上しないこととする措置の対象となる適格合併又は適格株式交換は、金銭等不交付合併又は金銭等不交付株式交換に限ることとされました(法法61の 2 ⑥⑩)。

したがって、例えば、少数株主に対して金銭と合併親法人株式の両方を交付した場合には、金銭等不交付合併に該当せず、合併親法人株式の譲渡損益が計上されます。

ロ 親法人株式のみなし譲渡損益

親法人株式を交付する合併又は株式交換により交付すべき親法人の株式の数に 1 に満たない端数がある場合において、その端数に相当する親法人の株式を有していないときに、空売りを行ったものとみなされる親法人の株式のその譲渡対価の額を直前の帳簿価額に相当する金額とする適格合併又は適格株式交換は、金銭等不交付合併又は金銭等不交付株式交換に限ることとされました(法令119の10②)。

ハ 連結子法人株式の投資簿価修正における譲渡等修正事由

譲渡等修正事由のうち他の連結法人の株式の譲渡について、譲渡等修正事由から除かれる適格株式交換による譲渡は、金銭等不交付株式交換に限ることとされました

(法令9 ②一ハ)。また、譲渡等修正事由のうち他の連結法人との間の連結完全支配関係の喪失について、譲渡等修正事由から除かれる他の連結法人を被合併法人とする適格合併は、金銭等不交付合併に限ることとされました(法令 9 ②三イ)。

(4)完全子法人化の課税関係の統一

全部取得条項付種類株式の端数処理、株式併合の端数処理及び株式売渡請求による完全子法人化について、以下に述べるとおり、組織再編税制の下に位置づけ、株式交換と同様の適格要件に該当しない場合にはその有する資産の時価評価課税の対象とする一方、その適格要件に該当する場合には連結納税への欠損金の持込みを可能とすることとされました。

①株式交換等

株式交換等とは、株式交換及び次のイからハまでに掲げる行為によりそれぞれイからハまでの法人(③において「対象法人」といいます。)がそれぞれイ若しくはロの最大株主等である法人又はハの一の株主等である法人との間に完全支配関係を有することとなることをいいます(法法 2 十二の十六)。

イ 全部取得条項付種類株式に係る取得決議によりその取得の対価としてその全部取得条項付種類株式を発行した法人の最大株主等以外の全ての株主等(その法人及びその最大株主等との間に完全支配関係がある者を除きます。)に 1 に満たない端数の株式以外のその法人の株式が交付されないこととなる場合のその取得決議

(注 1 )全部取得条項付種類株式とは、ある種類の株式について、これを発行した法人が株主総会その他これに類するものの決議によってその全部の取得をする旨の定めがある場合のその種類の株式をいいます(法法 2 十二の十六イ)。

(注 2 )取得決議とは、上記(注 1 )の決議をいいます(法法 2 十二の十六イ)。

(注 3 )最大株主等とは、全部取得条項付種類株式を発行した法人以外のその法人の株主等のうちその有するその法人の株式の数が最も多い者をいいます(法法 2 十二の十六イ)。

ロ 株式の併合で、その併合をした法人の最大株主等以外の全ての株主等(その法人及びその最大株主等との間に完全支配関係がある者を除きます。)の有することとなるその法人の株式の数が 1 に満たない端数となるもの

(注)最大株主等とは、株式の併合をした法人以外のその法人の株主等のうちその有するその法人の株式の数が最も多い者をいいます(法法 2 十二の十六ロ)。

ハ 株式売渡請求に係る法人の承認により法令(外国の法令を含みます。)の規定に基づきその法人の発行済株式等(その請求を行った一の株主等又はその一の株主等との間に完全支配関係がある者が有するものを除きます。)の全部がその請求を行った一の株主等に取得されることとなる場合のその承認

(注)株式売渡請求とは、法人の一の株主等がその法人の承認を得てその法人の他の株主等(その法人及びその一の株主等との間に完全支配関係がある者を除きます。)の全てに対して法令(外国の法令を含みます。)の規定に基づいて行うその法人の株式の全部を売り渡すことの請求をいいます(法法 2 十二の十六ハ)。会社法に基づく株式売渡請求のほか、イギリス会社法第979条以下に基づく株式強制取得制度など外国における同様の制度もこれに該当します。

②株式交換等の日

株式交換以外の株式交換等は「完全支配関係を有することとなること」とされています。したがって、株式交換等の日は、上記①イの取得決議の日や上記①ロの併合の日ではなく、端数処理が完了して完全子会社化した日となります。上記①ハの場合は取得する日(会社法に基づく株式売渡請求の場合は、同法第179条の 2 第 1 項第 5 号の「取得日」)となると考えられます。

③株式交換等完全子法人

株式交換等完全子法人とは、株式交換完全子法人及び株式交換等(株式交換を除きます。)に係る対象法人をいいます(法法 2十二の六の二)。すなわち、株式交換等により完全子法人となった法人です。

④株式交換等完全親法人

株式交換等完全親法人とは、株式交換完全親法人並びに株式交換等(株式交換を除きます。)に係る上記①イ及びロの最大株主等である法人並びに上記①ハの一の株主等である法人をいいます(法法 2 十二の六の四)。

⑤適格要件

株式交換以外の株式交換等の適格要件は、支配関係がある法人間で行う株式交換と同様です。

(注)適格要件については、下記⑺のとおり見直されており、その見直し後の支配関係がある法人間で行う株式交換の適格要件と同様になります。

ただし、対価要件について、次の対価を交付した場合にも適格要件に該当することとされています(法法 2 十二の十七)。

イ 上記①イの取得の価格の決定の申立てに基づいて交付される金銭その他の資産

ロ 上記①ロの併合に反対する株主等に対するその買取請求に基づく対価として交付される金銭その他の資産

ハ 上記①ハの取得の対価として交付される金銭その他の資産

(注)上記①イ及びロにおいて、 1 に満たない端数の株式の対価として金銭が交付されても、対価要件を満たさないことにはなりません。したがって、対価要件を満たさないこととなるのは、上記①イの取得決議による旧株の取得の対価として取得をする法人の株式以外の資産を交付した場合となります。

⑥連結納税の開始・連結納税への加入に伴う資産の時価評価

次のイ及びロに掲げる法人が連結納税の開始に伴う資産の時価評価の除外法人とされ(法法61の11①)、次のハ及びニに掲げる法人が連結納税への加入に伴う資産の時価評価の除外法人とされました(法法61の12①)。

イ 内国法人(連結親法人となろうとする法人)又は完全子法人を株式交換等完全親法人とする適格株式交換等が最初連結親法人事業年度開始の日の 5 年前の日からその開始の日までの間に行われ、かつ、その適格株式交換等の日からその開始の日まで継続してその内国法人とその適格株式交換等に係る株式交換等完全子法人であった法人との間にその内国法人による完全支配関係がある場合のその法人

ロ 内国法人(連結親法人となろうとする法人)が最初連結親法人事業年度開始の日の5 年前の日からその開始の日までの間に適格株式交換等により法人との間にその内国法人による完全支配関係を有することとなり、かつ、その適格株式交換等の日からその開始の日まで継続してその内国法人とその法人との間にその内国法人による完全支配関係がある場合のその法人

(注)この法人は、最初連結親法人事業年度開始の日の 5 年前の日(その法人が同日からその適格株式交換等の日までの間に設立された法人である場合には、その設立の日)からその適格株式交換等の日まで継続してその適格株式交換等に係る株式交換等完全子法人との間にその株式交換等完全子法人による完全支配関係があった法人に限ります。

ハ 連結親法人又は連結子法人が適格株式交換等により法人の発行済株式の全部を有することとなった場合のその法人

ニ 連結親法人が適格株式交換等により法人との間にその連結親法人による完全支配関係を有することとなった場合のその法人

(注)この法人は、適格株式交換等の日の 5年前の日(その法人が同日からその適格株式交換等の日の前日までの間に設立された法人である場合には、その設立の日)からその適格株式交換等の日の前日まで継続してその適格株式交換等に係る株式交換等完全子法人との間にその株式交換等完全子法人による完全支配関係があった法人に限ります。

なお、これに伴い、上記イからニまでに掲げる法人は、連結納税への欠損金の持込みが可能となる特定連結子法人となります(法法81の 9 ②一)。

⑦非適格株式交換等に係る株式交換完全子法人等の有する資産の時価評価等

非適格株式交換等に係る株式交換完全子法人等の有する資産の時価評価の対象に、株式交換以外の株式交換等で適格要件に該当しないものが追加されました(法法62の9 ①)。対象資産、評価損益の取扱い等は非適格株式交換及び非適格株式移転と同様です。

(注)対象資産について、下記⑸のとおり見直しが行われています。

なお、長期割賦販売等に係る繰延損益の計上並びに租税特別措置法及び震災税特法の圧縮記帳に係る特別勘定の取崩しについても、非適格株式交換及び非適格株式移転と同様とされています(法法63④、措法64の 2 ⑪等)。

⑧株式交換等完全親法人以外の旧株主の課税関係

株式交換完全子法人以外の株式交換等完全子法人の旧株主のうち、株式交換等完全親法人以外の法人の課税関係については、基本的に従前どおりです。したがって、上記①イの全部取得条項付種類株式の端数処理の場合には、取得決議による旧株の譲渡については法人税法第61条の 2 第14項の要件を満たせば譲渡損益課税が繰り延べられ、端数処理については通常の譲渡として譲渡損益が計上されます(法法61の 2 ①)。上記①ロの株式の併合の端数処理の場合には、併合そのものでは譲渡損益は発生せずに1 単位当たり帳簿価額の付替えのみが生じ(法令119の 3 ⑦、119の4①)、端数処理については通常の譲渡として譲渡損益が計上されます(法法61の 2 ①)。上記①ハの株式売渡請求の場合には、取得された株主の旧株の譲渡については通常の譲渡として譲渡損益が計上されます(法法61の 2①)。

(注 1 )上記①イ及びロの端数処理並びに上記①ハの売渡請求により譲渡した旧株の譲渡損益の計上日は、株式交換等の日(上記②)となります(法規27の 3 十三)。

(注 2 )上記①イの全部取得条項付種類株式の端数処理における反対株主のみなし配当について下記⑹の改正が行われています。

⑨株式交換等完全親法人の課税関係

株式交換等完全親法人の課税関係について、特別な規定は設けられていません。したがって、上記①イの全部取得条項付種類株式の端数処理の場合には、取得決議による旧株の譲渡については法人税法第61条の 2 第14項の要件を満たせば譲渡損益課税が繰り延べられ、端数の合計数に相当する数の株式の売却先としてこれを取得した場合にはその取得価額はその取得の時におけるその株式の取得のために通常要する金額となります(法令119①二十七)。上記①ロの株式の併合の端数処理の場合には、併合そのものでは譲渡損益は発生せずに 1 単位当たり帳簿価額の付替えのみが生じ(法令119の 3 ⑦、119の 4 ①)、端数の合計数に相当する数の株式の売却先としてこれを取得した場合にはその取得価額はその取得の時におけるその株式の取得のために通常要する金額となります(法令119①二十七)。上記①ハの株式売渡請求の場合には、取得した株式の取得価額はその取得の時におけるその株式の取得のために通常要する金額となります(法令119①二十七)。

(注)株式売渡請求による取得の対価として有価証券を交付した場合のその有価証券の譲渡損益の計上時期は株式交換等の日とされています(法規27の 3 六)。ただし、我が国の会社法における株式売渡請求による取得の対価は金銭に限られています。

⑩他の制度における整備

特定株主等によって支配された欠損等法人の欠損金の繰越しの不適用における特定支配関係から除かれる事由について、適格株式交換以外の適格株式交換等によって生じたものが追加されました(法令113の 2 ⑤一)。

(5)時価評価資産の範囲の見直し

非適格株式交換等に係る株式交換完全子法人等の有する資産の時価評価について、時価評価の対象となる資産の範囲から、資産の帳簿価額が1,000万円に満たない場合のその資産が除外されました(法令123の11①四)。

なお、1,000万円に満たないかどうかの判定は、資産を次のように区分して行うこととされています(法規27の15①、27の16の 2 )。

①金銭債権については、 1 の債務者ごとに区分します。

②減価償却資産については、次の区分に応じそれぞれ次によります。

イ 建物については、 1 棟ごとに区分し、区分所有されている建物についてはその区分所有された部分ごとに区分します。

ロ 機械及び装置については、 1 の生産設備又は 1 台若しくは 1 基(通常 1 組又は 1 式をもって取引の単位とされるものにあっては、 1 組又は 1 式)ごとに区分します。

ハ その他の減価償却資産については、上記イ又はロに準じて区分します。

③土地及び土地の上に存する権利(以下「土地等」といいます。)については、土地等を1 筆ごとに区分し、一体として事業の用に供される一団の土地等にあってはその一団の土地等ごとに区分します。

④有価証券については、その銘柄の異なるごとに区分します。

⑤その他の資産については、通常の取引の単位を基準として区分します。

(注 1 )連結納税の開始又は連結グループへの加入に伴う資産の時価評価についても同様の改正が行われています。後述「七 その他」の 5 をご参照ください。

(注 2 )この改正は、上記⑷⑦の改正による時価評価対象の拡大を受けて、事務負担に配慮するため、帳簿価額が少額である資産を一律で対象外とするものです。これにより、未計上の自己創設の営業権は時価評価の対象外となります。

(注 3 )欠損金の引継ぎ及び切捨て並びに特定資産に係る譲渡等損失額の損金不算入の各制度における特例計算(法令113、123の 9 )において時価純資産価額を算定する際には、引き続き自己創設の営業権を含めます。

(6)全部取得条項付種類株式の端数処理に係るみなし配当

みなし配当の額が生ずる事由となる自己の株式の取得から除外される特定の事由による取得における事由に、全部取得条項付種類株式を発行する旨の定めを設ける定款等の変更に反対する株主等の買取請求に基づく買取りが追加されました(法令23③十)。

なお、上記の買取りは、その買取請求の時において、全部取得条項付種類株式の取得決議に係る取得対価の割当てに関する事項がその株主等に明らかにされている場合におけるその買取りに限ることとされ、この取得対価の割当てに関する事項はその株主等に交付するその買取りをする法人の株式の数が 1 に満たない端数となるものに限ることとされています。また、「株主等に明らかにされている場合」からは、交付を受ける株式の価額と譲渡をした株式との価額とがおおむね同額となっていないと認められる場合を除くこととされています(法令23③十)。

これは、全部取得条項付種類株式の端数処理を用いた完全子会社化において、全部取得条項付種類株式を発行する旨を定める定款変更の決議及び全部取得条項付種類株式の取得決議が同一の株主総会で行われることが通常ですが、少数株主が、前者に反対して買取請求をする場合にはみなし配当の額が生ずることとされ、後者に反対して価格の決定の申立てをする場合及びこれらの決議に反対せず端数株式の交付を受けて端数処理を受ける場合にはみなし配当の額が生じないこととされていた不整合を解消するものです。

(7)適格要件の見直し

① 完全支配関係又は支配関係がある法人間で行われる分割型分割に係る株式の保有関係に関する要件の見直し

完全支配関係又は支配関係がある法人間で行われる分割型分割に係る株式の保有関係に関する要件について、支配株主と分割法人との間の完全支配関係又は支配関係が継続することが見込まれていることが不要とされました。

具体的には、以下のとおりです。

イ 分割前に分割法人と分割承継法人との間に分割承継法人による完全支配関係又は支

配関係がある吸収分割型分割については、分割後の関係の継続が不要とされました(法令 4 の 3 ⑥一イ⑦一イ)。

(注 1 )吸収分割型分割は、法人税法第62条の 6 第 1 項の分割対価の一部のみをその株主等に交付する分割(以下「中間型分割」といいます。)を除くこととされています(法令 4 の 3 ⑥一イ⑦一イ)。

(注 2 )無対価分割の場合には、完全支配関係は、分割承継法人が分割法人の発行済株式等の全部を保有する関係に限られ、支配関係は、分割承継法人及びその分割承継法人の発行済株式等の全部を保有する者が分割法人の発行済株式等の全部を保有する関係に限られています(法令 4 の 3 ⑥一イ⑦一イ)。

(注 3 )移転資産に対する支配の継続という観点では分割型分割に係る分割法人との間の関係の継続を求める理由に乏しいことを踏まえた改正であり、これにより、完全子法人から完全親法人への資産の移転においてその後の関係の継続が不要となる点で適格分割型分割と適格現物分配とが同様となります。

ロ 分割前に分割法人と他の分割法人との間にいずれか一方の法人による完全支配関係又は支配関係がある複数新設分割について、他方の法人(分割法人と他の分割法人のうち、そのいずれか一方の法人以外の法人をいいます。)が分割対価資産の全部をその株主等に交付した法人である場合には、分割後の株式の保有関係は、そのいずれか一方の法人と分割承継法人との間にそのいずれか一方の法人による完全支配関係又は支配関係が継続することとされました(法令4 の 3 ⑥一ニ⑴⑦一ニ⑴)。

(注) 複数新設分割における株式の保有関係は条文上不明確な部分もありましたので、上記の改正に合わせ、規定の整備が行われ、上記以外の場合には、分割後の株式の保有関係は、他方の法人と分割承継法人との間にそのいずれか一方の法人による完全支配関係又は支配関係が継続することとされました(法令 4 の 3 ⑥一ニ⑵⑦一ニ⑵)。

ハ 分割前に分割法人と分割承継法人との間に同一の者による完全支配関係又は支配関係がある吸収分割型分割については、分割後の株式の保有関係は、分割後にその同一の者と分割承継法人との間にその同一の者による完全支配関係又は支配関係が継続することとされ、分割後のその同一の者と分割法人との間の関係の継続が不要とされました(法令 4 の 3 ⑥二イ⑦二)。

(注 1 )吸収分割型分割は、中間型分割を除くこととされています(法令 4 の 3 ⑥二イ)。

(注 2 )無対価分割の場合には、完全支配関係又は支配関係は、分割承継法人が分割法人の発行済株式等の全部を保有する関係、一の者が分割法人及び分割承継法人の発行済株式等の全部を保有する関係並びに分割承継法人及びその分割承継法人の発行済株式等の全部を保有する者が分割法人の発行済株式等の全部を保有する関係に限られています(法令 4 の 3 ⑥二イ)。

ニ 分割後に分割法人と分割承継法人との間に同一の者による完全支配関係又は支配関係がある単独新設分割型分割については、分割後の株式の保有関係は、分割後にその同一の者と分割承継法人との間にその同一の者による完全支配関係又は支配関係が継続することとされ、分割後のその同一の者と分割法人との間の関係の継続が不要とされました(法令 4 の 3 ⑥二ハ⑴⑦二)。

(注)単独新設分割型分割は、中間型分割を除くこととされています(法令 4 の 3 ⑥二ハ⑴)。

ホ 分割前に分割法人と他の分割法人との間に同一の者による完全支配関係又は支配関係がある複数新設分割については、分割後の株式の保有関係は、分割後にその分割法人及び他の分割法人並びに分割承継法人とその同一の者との間にその同一の者による完全支配関係又は支配関係が継続することとされました(法令 4 の 3 ⑥二ニ⑦二)。

(注)分割法人及び他の分割法人のうち、分割後に同一の者との間に完全支配関係又は支配関係が継続する必要があるものからは、分割対価資産の全部をその株主等に交付した法人を除くこととされています(法令 4 の 3 ⑥二ニ)。したがって、複数の分割法人のうち一部又は全法人が分割対価資産の全部をその株主等に交付した場合には、その全部を交付した法人は、同一の者との間の完全支配関係又は支配関係の継続が不要となります。

② 共同で事業を行うための合併等に係る株式継続保有要件の見直し

共同で事業を行うための合併、分割型分割、株式交換及び株式移転(以下「合併等」といいます。)に係る株式継続保有要件について、合併等により交付される合併法人の株式等のうち支配株主に交付されるもの(以下「対価株式」といいます。)の全部が支配株主により継続して保有されることが見込まれていることとされました(法令 4 の 3 ④五⑧六イ⑳五五)。

(注 1 )合併法人の株式等とは、合併法人の株式若しくは合併親法人株式のいずれか一方の株式、分割承継法人の株式若しくは分割承継親法人株式のいずれか一方の株式、株式交換完全親法人の株式若しくは株式交換完全支配親法人株式のいずれか一方の株式又は株式移転完全親法人の株式をいい、議決権のないものを除くこととされています(法令 4 の 3 ④五⑧六イ⑳五五)。また、会社法第135条第 3 項その他の法令の規定によりその株主等による保有の制限をされる株式及び合併法人の親法人、分割承継法人の親法人又は株式交換完全親法人の親法人に交付される合併親法人株式、分割承継親法人株式

又は株式交換完全支配親法人株式は、対価株式に含まれないものとされています(法規 3 の 2 ③)。

(注 2 )上記(注 1 )の議決権のないものについて、一定の事由が生じたことを条件として議決権を有することとなる旨の定めがある株式でその事由が生じていないものは議決権のないものに含まれるものとされ(法規 3 の 2 ①)、会社法第879条第3 項の規定により議決権を有するものとみなされる株式、同法第109条第 2 項の規定により株主総会において決議をすることができる事項の全部につき議決権を行使することができない旨を定められた株主が有する株式及び単元株式数に満たない株式は議決権のないものに含まれないものとされています(法規 3 の 2 ②)。

(注 3 )支配株主とは、合併等の直前に被合併法人、分割法人、株式交換完全子法人又は株式移転完全子法人と他の者との間に当該他の者による支配関係がある場合における当該他の者及び当該他の者による支配関係があるものをいい、合併法人、分割承継法人、株式交換完全親法人及び株式移転完全親法人を除くこととされています(法令 4 の 3 ④五⑧六イ⑳五五)。

(注 4 )「支配株主により継続して保有されること」について、この支配株主は対価株式の交付を受けた法人に限定されていませんので、支配株主間の譲渡があっても継続して保有していることになります。また、合併等の後に行われる適格合併によりその対価株式がその適格合併に係る合併法人に移転することが見込まれている場合には、この支配株主には、その適格合併に係る合併法人を含むこととされています(法令 4 の 3 ④五⑧六イ⑳五五)。この適格合併は、被合併法人が対価株式の交付を受けた法人に限定されていませんので、複数回の適格合併により対価株式が順次移転することが見込まれている場合にはそれぞれの適格合併に係る合併法人を通して継続して保有されることが見込まれていればこの要件に該当することになります。

(注 5 )当初の合併等の後にその合併等に係る合併法人(被合併法人の株主等が合併により合併親法人株式の交付を受ける場合にあっては、合併法人の親法人)、分割承継法人(分割法人の株主等が分割により分割承継親法人株式の交付を受ける場合にあっては、分割承継法人の親法人)、株式交換完全親法人(株式交換完全子法人の株主が株式交換により株式交換完全支配親法人株式の交付を受ける場合にあっては、株式交換完全親法人の親法人)又は株式移転完全親法人を被合併法人とする適格合併を行うことが見込まれている場合には、その合併等の時からその適格合併の直前の時まで対価株式の全部が支

配株主により継続して保有されることが見込まれていれば足りることとされています(法令 4 の 3 ④五⑧六イ⑳五五)。

(注 6 )合併等の直前に被合併法人、分割法人、株式交換完全子法人又は株式移転完全子法人と他の者との間に当該他の者による支配関係がない場合には、その被合併法人、分割法人、株式交換完全子法人又は株式移転完全子法人については、この要件に該当する必要はないこととされています(法令 4 の 3 ④五⑧六イ⑳五五)。

(注 7 )合併については、合併法人が資本又は出資を有しない法人である場合にも、この要件に該当する必要がないこととされています(法令 4 の 3 ④)。

(注 8 )上記(注 6 )(注 7 )以外の場合には、この要件に該当する必要があることとなり、無対価の合併、分割型分割又は株式交換についても同様となります。したがって、上記(注 6 )(注 7 )以外の無対価の合併、分割型分割又は株式交換については、共同で事業を行うための組織再編成の対象から除かれています(法令 4 の3 ④⑧⑳)。

③当初の組織再編成の後に他の組織再編成を行うことが見込まれている場合における当初の組織再編成に係る適格要件の整備

イ 主要資産等移転要件

分割又は現物出資後に分割承継法人又は被現物出資法人を被合併法人とする適格合併を行うことが見込まれている場合に、主要な資産及び負債がその適格合併に係る合併法人に移転することが見込まれていることを要しないこととされました(法法 2十二の十一ロ⑴・十二の十四ロ⑴、法令 4の 3 ⑧三⑮三)。

(注)当初の分割又は現物出資からその後に見込まれている適格合併までの間に時間的な幅があり、その間に資産の入換えが行われることが見込まれている場合も考えられます。このような場合、主要資産等移転要件が独立した事業単位で移転していることを担保するための要件であることからすれば、資産の入換えがあることをもって非適格とすべきではないと考えられるため、上記の改正が行われたものです。なお、この改正によって当初の組織再編成の後に他の組織再編成を行うことが「見込まれている」といえるかどうかの程度に変更はありません。

ロ 従業者引継要件又は従業者継続要件

イ 合併

当初の合併に係る被合併法人のその合併の直前の従業者のうち、その総数のおおむね100分の80以上に相当する数の者がその合併後に合併法人の業務に従事することが見込まれていることとの要件について、当初の合併後に行われる適格合併により被合併事業(被合併法人のその合併前に行う事業のうち主要な事業をいいます。以下同じです。)がその適格合併に係る合併法人に移転することが見込まれている場合には、この「合併法人の業務」には、その適格合併に係る合併法人の業務を含むこととされました(法法2 十二の八ロ⑴、法令 4 の 3 ④三)。

これにより、同一の日に当初の合併及び当初の合併に係る合併法人を被合併法人とする適格合併の双方が行われ、被合併事業の従業者が当初の合併に係る合併法人の業務に従事する時間がない場合にも、適格合併に係る合併法人の業務に従事することが見込まれていればこの要件に該当することが明確化されました。

ロ 分割及び現物出資

分割の直前の分割事業(分割法人の分割前に行う事業でその分割により分割承継法人において行われることとなるものをいいます。以下同じです。)の従業者のうち、その総数のおおむね100分の80以上に相当する数の者がその分割後に分割承継法人の業務に従事することが見込まれていることとの要件について、分割後に行われる適格合併により分割事業がその適格合併に係る合併法人に移転することが見込まれている場合には、この「分割承継法人の業務」には、その適格合併に係る合併法人の業務を含むこととされました(法法 2 十二の十一ロ⑵、法令 4 の 3 ⑧四)。現物出資についても同様です(法法 2 十二の十四ロ⑵、法令 4の 3 ⑮四)。

ハ 株式交換等及び株式移転

株式交換完全子法人の株式交換の直前の従業者のうち、その総数のおおむね100分の80以上に相当する数の者がその株式交換完全子法人の業務に引き続き従事することが見込まれていることとの要件について、株式交換後に行われる次の適格組織再編成によりその株式交換完全子法人のその株式交換前に行う主要な事業がその適格組織再編成に係る合併法人、分割承継法人又は被現物出資法人に移転することが見込まれている場合には、この「株式交換完全子法人の業務」には、その適格組織再編成に係る合併法人、分割承継法人又は被現物出資法人の業務を含むこととされました(法法 2 十二の十七ロ⑴、法令 4 の 3 ⑳三)。

A 適格合併

B その株式交換完全子法人を分割法人又は現物出資法人とする適格分割又は適格現物出資

(注 1 )「含む」こととされているので、従前どおり、従業者のうち上記Bの適格組織再編成により分割承継法人又は被現物出資法人に移転せずに株式交換完全子法人の業務に引き続き従事することが見込まれている者も含めて判定することになります。

(注 2 )適格合併は被合併法人が限定されていないため適格合併を 2 回以上行

って事業を順次移転することが見込まれている場合にもこの要件に該当することになりますが、分割及び現物出資はその株式交換完全子法人を分割法人又は現物出資法人とするものに限られているため、 1 回限りとなります。

支配関係がある法人間で行う株式交換等で株式交換以外のものについても同様です(法法 2 十二の十七ロ⑴)。また、株式移転についても同様です(法法 2十二の十八ロ⑴、法令 4 の 3 三)。

ハ 事業継続要件

イ 合併、分割及び現物出資

当初の合併に係る被合併法人のその合併前に行う主要な事業(共同で事業を行うための合併に該当するかどうかを判定する場合には、合併法人の合併前に行う事業と関連する事業に限ります。)がその合併後に合併法人において引き続き行われることが見込まれていることとの要件について、当初の合併後に行われる適格合併によりその主要な事業がその適格合併に係る合併法人に移転することが見込まれている場合には、この「合併法人において引き続き行われること」における「合併法人」には、その適格合併に係る合併法人を含むこととされました(法法 2 十二の八ロ⑵、法令 4 の 3 ④四)。

(注)この適格合併は、被合併法人が当初の合併に係る合併法人に限定されていませんので、当初の合併後に複数回の適格合併により事業が順次移転することが見込まれている場合にはそれぞれの適格合併に係る合併法人を通して継続して行うことが見込まれていればこの要件に該当することになります。

分割及び現物出資についても同様です(法法 2 十二の十一ロ⑶・十二の十四ロ⑶、法令 4 の 3 ⑧五⑮五)。

ロ 株式交換等及び株式移転

株式交換に係る株式交換完全子法人のその株式交換前に行う主要な事業(共同で事業を行うための株式交換に該当するかどうかを判定する場合には、株式交換完全親法人の株式交換前に行う事業と関連する事業に限ります。)がその株式交換後に株式交換完全子法人において引き続き行われることが見込まれていることとの要件について、株式交換後に行われる次の適格組織再編成によりその主要な事業がその適格組織再編成に係る合併法人、分割承継法人又は被現物出資法人に移転することが見込まれている場合には、この「株式交換完全子法人において引き続き行われること」における「株式交換完全子法人」には、その適格組織再編成に係る合併法人、分割承継法人又は被現物出資法人を含むこととされました(法法 2 十二の十七ロ⑵、法令 4 の 3 ⑳四)。

A 適格合併

B その株式交換完全子法人を分割法人又は現物出資法人とする適格分割又は適格現物出資

(注 1 )「含む」こととされているので、従前どおり、事業の一部が上記Bの適格組織再編成により分割承継法人又は被現物出資法人に移転しない場合には、その移転しない部分は株式交換完全子法人において引き続き行われることが見込まれている必要があ

ります。

(注 2 )適格合併は被合併法人が限定されていないため適格合併を 2 回以上行って事業を順次移転することが見込まれている場合にもこの要件に該当することになりますが、分割及び現物出資はその株式交換完全子法人を分割法人又は現物出資法人とするものに限られているため、 1 回限りとなります。

支配関係がある法人間で行う株式交換等で株式交換以外のものについても同様です(法法 2 十二の十七ロ⑵)。また、株式移転についても同様です(法法 2十二の十八ロ⑵、法令 4 の 3 四)。

ニ 株式継続保有要件

分社型分割により交付される分割承継法人の株式の全部が分割法人により継続して保有されることが見込まれていることとの要件について、分社型分割後に行われる適格合併により分割承継法人の株式の全部がその適格合併に係る合併法人に移転することが見込まれている場合には、この「分割法人により継続して保有されること」における「分割法人」には、その適格合併に係る合併法人を含むこととされました(法令4 の 3 ⑧六ロ)。分割承継親法人株式が交付される場合についても同様です(法令 4の 3 ⑧六ロ)。

(注)分社型分割後に分割承継法人(分割法人が分割承継親法人株式の交付を受ける場合には、親法人)を被合併法人とする適格合併を行うことが見込まれている場合には、その適格合併の直前の時までその株式の全部が継続して保有されることが見込まれていればこの要件に該当することとされています(法令 4 の 3 ⑧六ロ)。この点は従前どおりです。

現物出資についても同様です(法令 4 の3 ⑮六)。

(注)合併、分割型分割、株式交換及び株式移転における株式継続保有要件については、上記②をご参照ください。

ホ 合併、分割又は現物出資における株式の保有関係に関する要件

イ 同一の者による完全支配関係又は支配関係

同一の者による完全支配関係又は支配関係がある法人間の合併における当初の合併後にその同一の者と当初の合併に係る合併法人との間にその同一の者による完全支配関係又は支配関係が継続することが見込まれていることとの要件について、その同一の者を被合併法人とする適格合併を行うことが見込まれている場合には、その適格合併に係る合併法人をその同一の者とみなすこととし、その後その同一の者とみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併

法人をその同一の者とみなすこととされました(法令 4 の 3 ②二③二一)。

同一の者による完全支配関係又は支配関係がある法人間の分割又は現物出資におけるその分割又は現物出資後にその同一の者と次の法人との間にその同一の者による完全支配関係又は支配関係が継続することが見込まれていることとの要件についても同様です(法令 4 の 3 ⑥二⑦二⑬二⑭二一)。

A 吸収分割型分割及び単独新設分割型分割(それぞれ中間型分割を除きます。)に係る分割承継法人

B A以外の分割(複数新設分割を除きます。)に係る分割法人及び分割承継法人

C 複数新設分割に係る分割法人及び他の分割法人(それぞれ分割対価資産の全部をその株主等に交付した法人を除きます。)並びに分割承継法人

D 複数新設現物出資以外の現物出資に係る現物出資法人及び被現物出資法人

E 複数新設現物出資に係る現物出資法人、他の現物出資法人及び被現物出資法人

(注 1 )合併、分割又は現物出資後に合併法人又は上記AからEまでの法人を被合併法人とする適格合併を行うことが見込まれている場合には、当初の合併、分割又は現物出資の時からその適格合併の直前の時までその同一の者(上記により同一の者とみなされた法人を含みます。)による完全支配関係又は支配関係が継続することが見込まれていればこの要件に該当することとされています(法令 4の 3 ②二③二⑥二⑦二⑬二⑭二)。

(注 2 )これにより、当初の合併等の後に複数回の適格合併により当初の合併等に係る合併法人等との間に完全支配関係を有する者が順次変更することが見込まれている場合にはそれぞれの適格合併に係る合併法人により継続して完全支配関係が継続することが見込まれていればこの要件に該当することになります。

ロ 当事者間の完全支配関係又は支配関係

当事者間の完全支配関係又は支配関係がある法人間の分割又は現物出資におけるその分割又は現物出資後に次の法人による当事者間の完全支配関係又は支配関係が継続することが見込まれていることとの要件について、次のAからFまでの法人を被合併法人とする適格合併を行うことが見込まれている場合には、その適格合併に係る合併法人をAからFまでの法人とみなすこととし、その後そのみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人をAからFまでの法人とみなすこととされました(法令 4 の 3 ⑥一⑦一⑬一⑭一二~四)。

A 吸収分割(中間型分割に該当しない分割型分割を除きます。)に係る分割法人と分割承継法人のうちいずれか一方の法人

B 単独新設分割に係る分割法人

C 複数新設分割に係る分割法人と他の分割法人のうちいずれか一方の法人

D 吸収現物出資に係る現物出資法人と被現物出資法人のうちいずれか一方の法人

E 単独新設現物出資に係る現物出資法人

F 複数新設現物出資に係る現物出資法人と他の現物出資法人のうちいずれか一方の法人

(注 1 )いずれか一方の法人は、分割又は現物出資前にその法人による完全支配関係又は支配関係があった法人をいいます。

(注 2 )分割又は現物出資後に上記AからFまでの法人以外の当事者を被合併法人とする適格合併を行うことが見込まれている場合には、分割又は現物出資の時からその適格合併の直前の時まで上記AからFまでの法人(上記により上記AからFまでの法人とみなされた法人を含みます。)による完全支配関係又は支配関係が継続することが見込まれていればこの要件に該当することとされています(法令 4 の 3 ⑥一⑦一⑬一⑭一)。

(注 3 )単独新設分社型分割又は単独新設現物出資後に分割承継法人又は被現物出資法人を完全子法人とする適格株式分配を行うことが見込まれている場合については、上記⑵⑨をご参照ください。

ヘ 親法人の株式を交付する合併、分割型分割又は株式交換における親法人との関係

合併親法人株式を交付する合併における親法人と合併法人との間に親法人による直接完全支配関係が継続することが見込まれていることとの要件について、当初の合併後に行われる適格合併によりその合併法人の発行済株式等の全部がその適格合併に係る合併法人に移転することが見込まれている場合には、この「親法人」には、その適格合併に係る合併法人を含むこととされました(法令 4 の 3 ①)。

(注 1 )当初の合併後に当初の合併に係る合併法人を被合併法人とする適格合併を行うことが見込まれている場合には、当初の合併の時からその適格合併の直前の時までその直接完全支配関係が継続することが見込まれていればこの要件に該当することとされています(法令 4 の 3 ①)。

(注 2 )この適格合併は、被合併法人が当初の合併に係る合併法人に限定されていませんので、当初の合併後に複数回の適格合併により発行済株式等が順次移転することが見込まれている場合にはそれぞれの適格合併に係る合併法人を通して継続して直接完全支配関係が継続することが見込まれていればこの要件に該当することになります。

分割承継親法人株式を交付する分割型分割又は株式交換完全支配親法人株式を交付する株式交換についても同様です(法令 4の 3 ⑤⑰)。

④株式交換及び株式移転に係る株式の保有関係に関する要件及び支配関係継続要件の見直し

イ 株式交換完全親法人による完全支配関係がある場合の株式交換

株式交換完全親法人による完全支配関係がある場合の株式交換における株式交換後に株式交換完全親法人が株式交換完全子法人の発行済株式等の全部を保有する関係が継続することが見込まれていることとの要件について、株式交換完全子法人と株式交換完全親法人との間に株式交換完全親法人による完全支配関係が継続するない場合における適格合併に限ります。)又は株式交換完全子法人を被合併法人とする適格合併を行うことが見込まれている場合には、株式交換の時からその適格合併の直前の時までその同一の者(上記Aにより同一の者とみなされた法人を含みます。)による完全支配関係が継続することが見込まれていればこの要件に該当することとされています(法令 4 の 3 ⑱二)。

ロ 株式交換完全親法人による完全支配関係の継続要件

同一の者による完全支配関係がある法人間の株式交換で株式交換後に株式交換完全子法人、株式交換完全親法人又はその同一の者を被合併法人とする適格合併を行うことが見込まれている場合における株式交換の時から適格合併の直前の時まで株式交換完全親法人が株式交換完全子法人の発行済株式等の全部を保有する関係が継続することが見込まれていることとの要件について、株式交換の時から適格合併の直前の時まで株式交換完全子法人と株式交換完全親法人との間に株式交換完全親法人による完全支配関係が継続することが見込まれていることとされました(法令 4 の 3 ⑱二)。

また、株式交換完全親法人を被合併法人とする適格合併(その同一の者と合併法人との間にその同一の者による完全支配関係がない場合における適格合併に限ります。以下「特定適格合併」といいます。)後にその特定適格合併に係る合併法人と株式交換完全子法人との間にその合併法人による完全支配関係が継続することとの要件について、その合併法人を被合併法人とする他の適格合併を行うことが見込まれている場合には、当該他の適格合併に係る合併法人を特定適格合併に係る合併法人とみなすこととし、その後そのみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人を特定適格合併に係る合併法人とみなすこととされました(法令 4 の 3 ⑱二六)。

(注 1 )株式交換完全親法人を被合併法人とする適格合併(その同一の者と合併法人との間にその同一の者による完全支配関係がある場合における適格合併に限ります。)を行うことが見込まれている場合には、下記(注2 )の場合を除き、その適格合併に係る合併法人を株式交換完全親法人とみなすこととし、その後そのみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人を株式交換完全親法人とみなすこととされています(法令 4 の 3 ⑱二五)。

(注 2 )株式交換完全親法人を被合併法人とする適格合併を行うことが見込まれている場合(特定適格合併を行うことが見込まれている場合を除きます。)又は株式交換完全子法人を被合併法人とする適格合併を行うことが見込まれている場合には、株式交換の時からこれらの適格合併の直前の時までその完全支配関係が継続することが見込まれていればこの要件に該当することとされています(法令4 の 3 ⑱二ハ)。

ハ 当事者間の支配関係がある法人間の株式交換等

当事者間の支配関係がある法人間の株式交換で株式交換後に株式交換完全子法人又は株式交換完全親法人を被合併法人とする適格合併を行うことが見込まれている場合における株式交換の時から適格合併の直前の時まで株式交換完全親法人が株式交換完全子法人の発行済株式等の全部を保有する関係が継続することが見込まれていることとの要件について、株式交換の時から適格合併の直前の時まで株式交換完全子法人と株式交換完全親法人との間に株式交換完全親法人による完全支配関係が継続することが見込まれていることとされました(法令4 の 3 ⑲一)。また、株式交換完全親法人を被合併法人とする適格合併(以下「特定適格合併」といいます。)後にその特定適格合併に係る合併法人と株式交換完全子法人との間にその合併法人による完全支配関係が継続することとの要件について、その合併法人を被合併法人とする他の適格合併を行うことが見込まれている場合には、当該他の適格合併に係る合併法人を特定適格合併に係る合併法人とみなすこととし、その後そのみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人を特定適格合併に係る合併法人とみなすこととされました(法令 4 の 3 ⑲一六)。

(注) 株式交換完全子法人を被合併法人とする適格合併を行うことが見込まれている場合には、株式交換の時からその適格合併の直前の時までその完全支配関係が継続することが見込まれていればこの要件に該当することとされています(法令 4の 3 ⑲一)。

当事者間の支配関係がある法人間の株式交換等のうち株式交換以外のものについても同様です。

ニ 同一の者による支配関係がある法人間の株式交換等

イ 同一の者による支配関係の継続要件

同一の者による支配関係がある法人間の株式交換における株式交換後に株式交換完全子法人と株式交換完全親法人との間にその同一の者による支配関係が継続することが見込まれていることとの要件について、その同一の者を被合併法人とする適格合併を行うことが見込まれている場合には、その適格合併に係る合併法人をその同一の者とみなすこととし、その後その同一の者とみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人をその同一の者とみなすこととされました(法令 4 の 3 ⑲二一)。

(注)株式交換完全親法人又は株式交換完全子法人を被合併法人とする適格合併を行うことが見込まれている場合には、株式交換の時からその適格合併の直前の時までその同一の者(上記により同一の者とみなされた法人を含みます。)による支配関係が継続することが見込まれていればこの要件に該当することとされています(法令 4 の 3 ⑲二)。

ロ 株式交換完全親法人による完全支配関係の継続要件

同一の者による支配関係がある法人間の株式交換で株式交換後にその同一の者、株式交換完全親法人又は株式交換完全子法人を被合併法人とする適格合併を行うことが見込まれている場合における株式交換の時から適格合併の直前の時まで株式交換完全親法人が株式交換完全子法人の発行済株式等の全部を保有する関係が継続することが見込まれていることとの要件について、株式交換の時から適格合併の直前の時まで株式交換完全子法人と株式交換完全親法人との間に株式交換完全親法人による完全支配関係が継続することが見込まれていることとされました(法令 4 の 3 ⑲二)。また、株式交換完全親法人を被合併法人とする適格合併(以下「特定適格合併」といいます。)後にその特定適格合併に係る合併法人と株式交換完全子法人との間にその合併法人による完全支配関係が継続することとの要件について、その合併法人を被合併法人とする他の適格合併を行うことが見込まれている場合には、当該他の適格合併に係る合併法人を特定適格合併に係る合併法人とみなすこととし、その後そのみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人を特定適格合併に係る合併法人とみなすこととされました(法令 4 の 3 ⑲二六)。

(注)株式交換完全子法人を被合併法人とする適格合併を行うことが見込まれている場合には、株式交換の時からその適格合併の直前の時までその完全支配関係が継続することが見込まれていればこの要件に該当することとされています(法令 4 の 3 ⑲二)。

同一の者による支配関係がある法人間の株式交換等のうち株式交換以外のものについても同様です。

ホ 共同で事業を行うための株式交換

共同で事業を行うための株式交換における株式交換後に株式交換完全子法人と株式交換完全親法人との間に株式交換完全親法人による完全支配関係が継続することが見込まれていることとの要件について、次の改正が行われました。

イ 株式交換完全親法人を被合併法人とする適格合併を行うことが見込まれている場合には、その適格合併に係る合併法人を株式交換完全親法人とみなすこととし、その後そのみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人を株式交換完全親法人とみなすこととされました(法令 4 の 3 ⑳六五)。

ロ 株式交換完全子法人を被合併法人とする適格合併を行うことが見込まれている場合について、株式交換の時からその適格合併の直前の時まで株式交換完全親法人による完全支配関係(改正前:株式交換完全親法人が株式交換完全子法人の発行済株式等の全部を保有する関係)が継続することが見込まれていることとされました(法令 4 の 3 ⑳六)。

ハ 株式交換完全子法人を合併法人とする適格合併(合併親法人株式が交付されるものを除きます。)、適格分割(分割承継親法人株式が交付されるものを除きます。)又は適格現物出資(以下「適格合併等」といいます。)を行うことが見込まれている場合について、株式交換の時からその適格合併等の直前の時までは株式交換完全親法人による完全支配関係(改正前:株式交換完全親法人が株式交換完全子法人の発行済株式等の全部を保有する関係)が継続することが見込まれていることとされ、適格合併等後に株式交換完全親法人が株式交換完全子法人の発行済株式等の全部に相当する数の株式を継続して保有することが見込まれていることとの要件における株式交換完全親法人には株式交換完全親法人による完全支配関係がある法人を含むこととされました(法令 4 の 3 ⑳六)。

ヘ 同一の者による完全支配関係がある法人間の株式移転

イ 同一の者による完全支配関係の継続要件

同一の者による完全支配関係がある法人間の株式移転における株式移転後にその同一の者と株式移転完全親法人との間、その同一の者と株式移転完全子法人との間及びその同一の者と他の株式移転完全子法人との間にその同一の者による完全支配関係が継続することが見込まれていることとの要件について、次の改正が行われました。

A その同一の者を被合併法人とする適格合併を行うことが見込まれている場合には、その適格合併に係る合併法人をその同一の者とみなすこととし、その後その同一の者とみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人をその同一の者とみなすこととされました(法令 4 の 3 一)。

B 株式移転完全親法人を被合併法人とする適格合併(その同一の者(上記Aにより同一の者とみなされた法人を含みます。)と合併法人との間にその同一の者による完全支配関係がある場合における適格合併に限ります。)を行うことが見込まれている場合には、その適格合併に係る合併法人を株式移転完全親法人とみなすこととし、その後そのみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人を株式移転完全親法人とみなすこととされました(法令 4 の 3 七)。

(注) 株式移転完全親法人(上記Bにより株式移転完全親法人とみなされた法人を含みます。)を被合併法人とする適格合併(その同一の者(上記Aにより同一の者とみなされた法人を含みます。)と合併法人との間にその同一の者による完全支配関係がない場合における適格合併に限ります。)又は株式移転完全子法人若しくは他の株式移転完全子法人を被合併法人とする適格合併を行うことが見込まれている場合には、株式移転の時からその適格合併の直前の時までその同一の者(上記Aにより同一の者とみなされた法人を含みます。)による完全支配関係が継続することが見込まれていればこの要件に該当することとされています(法令 4 の3 )。ただし、株式移転完全子法人又は他の株式移転完全子法人を被合併法人とする適格合併の場合には、その同一の者と他の株式移転完全子法人又は株式移転完全子法人との間の完全支配関係は継続することが見込まれている必要があります。

ロ 株式移転完全親法人による完全支配関係の継続要件

同一の者による完全支配関係がある法人間の株式移転で株式移転後にその同一の者、株式移転完全親法人又は株式移転完全子法人若しくは他の株式移転完全子法人を被合併法人とする適格合併を行うことが見込まれれている場合における株式移転の時から適格合併の直前の時まで株式移転完全親法人が株式移転完全子法人及び他の株式移転完全子法人の発行済株式等の全部を保有する関係が継続することが見込まれていることとの要件について、株式移転の時から適格合併の直前の時まで株式移転完全親法人と株式移転完全子法人及び他の株式移転完全子法人との間に株式移転完全親法人による完全支配関係が継続することが見込まれていることとされました(法令 4 の 3 四・五)。

また、株式移転完全親法人を被合併法人とする適格合併(その同一の者と合併法人との間にその同一の者による完全支配関係がない場合における適格合併に限ります。以下「特定適格合併」といいます。)後にその特定適格合併に係る合併法人と株式移転完全子法人及び他の株式移転完全子法人との間にその合併法人による完全支配関係が継続することとの要件について、その特定適格合併後に他の適格合併を行うことが見込まれている場合には、当該他の適格合併に係る合併法人を特定適格合併に係る合併法人とみなすこととし、その後そのみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人を特定適格合併に係る合併法人とみなすこととされました(法令4 の 3 四・五六)。

(注 1 ) 株式移転完全親法人を被合併法人とする適格合併(その同一の者と合併法人との間にその同一の者による完全支配関係がある場合における適格合併に限ります。)を行うことが見込まれている場合には、下記(注 2 )の場合を除き、その適格合併に係る合併法人を株式移転完全親法人とみなすこととし、その後そのみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人を株式移転完全親法人とみなすこととされています(法令 4 の 3 七)。

(注 2 ) 株式移転完全親法人を被合併法人とする適格合併を行うことが見込まれている場合(特定適格合併を行うことが見込まれている場合を除きます。)又は株式移転完全子法人若しくは他の株式移転完全子法人を被合併法人とする適格合併を行うことが見込まれている場合には、株式移転の時からこれらの適格合併の直前の時までその完全支配関係が継続することが見込まれていればこの要件に該当することとされています(法令 4 の 3 四・五)。ただし、株式移転完全子法人又は他の株式移転完全子法人を被合併法人とする適格合併の場合には、株式移転完全親法人と他の株式移転完全子法人又は株式移転完全子法人との間の完全支配関係は継続することが見込まれている必要があります。

ト 単独株式移転

単独株式移転後に株式移転完全親法人と株式移転完全子法人との間に株式移転完全親法人による完全支配関係が継続することが見込まれていることとの要件について、次の改正が行われました。

イ 株式移転完全親法人を被合併法人とする適格合併を行うことが見込まれている場合には、その適格合併に係る合併法人を株式移転完全親法人とみなすこととし、その後そのみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人を株式移転完全親法人とみなすこととされました(法令 4 の 3 七)。

ロ 株式移転完全子法人を被合併法人とする適格合併を行うことが見込まれている場合について、株式移転の時からその適格合併の直前の時まで株式移転完全親法人と株式移転完全子法人との間に株式移転完全親法人による完全支配関係(改正前:株式移転完全親法人が株式移転完全子法人の発行済株式等の全部を保有する関係)が継続することが見込まれていることとされました(法令 4 の 3 )。

ハ 株式移転完全子法人を合併法人とする適格合併(合併親法人株式が交付されるものを除きます。)、適格分割(分割承継親法人株式が交付されるものを除きます。)又は適格現物出資(以下「適格合併等」といいます。)を行うことが見込まれている場合について、株式移転の時からその適格合併等の直前の時までは株式移転完全親法人と株式移転完全子法人との間に株式移転完全親法人による完全支配関係(改正前:株式移転完全親法人が株式移転完全子法人の発行済株式等の全部を保有する関係)が継続することとされ、適格合併等後に株式移転完全親法人が株式移転完全子法人の発行済株式等の全部に相当する数の株式を継続して保有することが見込まれていることとの要件における株式移転完全親法人には株式移転完全親法人による完全支配関係がある法人を含むこととされました(法令 4の 3 )。

チ 当事者間の支配関係がある法人間の株式移転

当事者間の支配関係がある法人間の株式移転で株式移転後に株式移転完全親法人又は株式移転完全子法人若しくは他の株式移転完全子法人を被合併法人とする適格合併を行うことが見込まれている場合における株式移転の時から適格合併の直前の時まで株式移転完全親法人が株式移転完全子法人及び他の株式移転完全子法人の発行済株式等の全部を保有する関係が継続することが見込まれていることとの要件について、株式移転の時から適格合併の直前の時まで株式移転完全親法人と株式移転完全子法人及び他の株式移転完全子法人との間に株式移転完全親法人による完全支配関係が継続することが見込まれていることとされました(法令 4 の 3 一)。

(注)株式移転完全子法人又は他の株式移転完全子法人を被合併法人とする適格合併の場合には、従前どおり、上記に加え、適格合併後に株式移転完全親法人と他の株式移転完全子法人又は株式移転完全子法人との間に株式移転完全親法人による支配関係が継続することが見込まれている必要があります。

また、株式移転完全親法人を被合併法人とする適格合併(以下「特定適格合併」といいます。)後にその特定適格合併に係る合併法人と株式移転完全子法人及び他の株式移転完全子法人との間にその合併法人による完全支配関係が継続することとの要件について、その合併法人を被合併法人とする他の適格合併を行うことが見込まれている場合には、当該他の適格合併に係る合併法人を特定適格合併に係る合併法人とみなすこととし、その後そのみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人を特定適格合併に係る合併法人とみなすこととされました(法令 4 の 3 一六)。

リ 同一の者による支配関係がある法人間の株式移転

イ 同一の者による支配関係の継続要件

同一の者による支配関係がある法人間の株式移転における株式移転後に株式移転完全親法人と株式移転完全子法人及び他の株式移転完全子法人との間にその同一の者による支配関係が継続することが見込まれていることとの要件について、その同一の者を被合併法人とする適格合併を行うことが見込まれている場合には、その適格合併に係る合併法人をその同一の者とみなすこととし、その後その同一の者とみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人をその同一の者とみなすこととされました(法令 4 の 3 二一)。

(注)株式移転完全親法人又は株式移転完全子法人若しくは他の株式移転完全子法人を被合併法人とする適格合併を行うことが見込まれている場合には、株式移転の時からその適格合併の直前の時までその同一の者(上記により同一の者とみなされた法人を含みます。)による支配関係が継続することが見込まれていればこの要件に該当することとされています(法令 4 の 3 )。ただし、株式移転完全子法人又は他の株式移転完全子法人を被合併法人とする適格合併の場合には、その同一の者と他の株式移転完全子法人又は株式移転完全子法人との間の支配関係は継続する必要があります。

ロ 株式移転完全親法人による完全支配関係の継続要件

同一の者による支配関係がある法人間の株式移転で株式移転後にその同一の者、株式移転完全親法人又は株式移転完全子法人を被合併法人とする適格合併を行うことが見込まれている場合における株式移転の時から適格合併の直前の時まで株式移転完全親法人が株式移転完全子法人及び他の株式移転完全子法人の発行済株式等の全部を保有する関係が継続することが見込まれていることとの要件について、株式移転の時から適格合併の直前の時まで株式移転完全親法人と株式移転完全子法人及び他の株式移転完全子法人との間に株式移転完全親法人による完全支配関係が継続することが見込まれていることとされました(法令 4 の 3 二)。また、株式移転完全親法人を被合併法人とする適格合併(以下「特定適格合併」といいます。)後にその特定適格合併に係る合併法人と株式移転完全子法人及び他の株式移転完全子法人との間にその合併法人による完全支配関係が継続することとの要件について、その合併法人を被合併法人とする他の適格合併を行うことが見込まれている場合には、当該他の適格合併に係る合併法人を特定適格合併に係る合併法人とみなすこととし、その後そのみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人を特定適格合併に係る合併法人とみなすこととされました(法令 4 の 3 二六)。

(注)株式移転完全子法人又は他の株式移転完全子法人を被合併法人とする適格合併を行うことが見込まれている場合には、その被合併法人となった株式移転完全子法人又は他の株式移転完全子法人との間については、株式移転の時からその適格合併の直前の時までその完全支配関係が継続することが見込まれていればこの要件に該当することとされています(法令 4 の 3 二)。

ヌ 共同で事業を行うための株式移転 共同で事業を行うための株式移転における株式移転後に株式移転完全子法人と他の株式移転完全子法人との間に株式移転完全親法人による完全支配関係が継続することが見込まれていることとの要件について、次の改正が行われました。

イ 株式移転完全親法人を被合併法人とする適格合併を行うことが見込まれている場合には、その適格合併に係る合併法人を株式移転完全親法人とみなすこととし、その後そのみなされた法人を被合併法人とする適格合併を行うことが見込まれている場合にもその適格合併に係る合併法人を株式移転完全親法人とみなすこととされました(法令 4 の 3 六七)。

ロ 株式移転完全子法人又は他の株式移転完全子法人を被合併法人とする適格合併を行うことが見込まれている場合について、株式移転後に株式移転完全親法人と他の株式移転完全子法人又は株式移転完全子法人との間に株式移転完全親法人による完全支配関係が継続することが見込まれていること及び株式移転の時からその適格合併の直前の時まで株式移転完全親法人と株式移転完全子法人又は他の株式移転完全子法人との間に株式移転完全親法人による完全支配関係が継続することが見込まれていること(改正前:株式移転の時からその適格合併の直前の時まで株式移転完全親法人が株式移転完全子法人及び他の株式移転完全子法人の発行済株式等の全部を保有する関係が継続し、適格合併後に株式移転完全親法人と他の株式移転完全子法人又は株式移転完全子法人との間に株式移転完全親法人による完全支配関係が継続することが見込まれていること)とされました(法令 4 の 3六)。

ハ 株式移転完全子法人又は他の株式移転完全子法人を合併法人とする適格合併(合併親法人株式が交付されるものを除きます。)、適格分割(分割承継親法人株式が交付されるものを除きます。)又は適格現物出資(以下「適格合併等」といいます。)を行うことが見込まれている場合について、株式移転完全親法人と合併法人、分割承継法人又は被現物出資法人となる株式移転完全子法人又は他の株式移転完全子法人との間は、株式移転の時からその適格合併等の直前の時まで株式移転完全親法人による完全支配関係(改正前:株式移転完全親法人が株式移転完全子法人又は他の株式移転完全子法人の発行済株式等の全部を保有する関係)が継続することが見込まれていることとされ、適格合併等後に株式移転完全親法人が株式移転完全子法人又は他の株式移転完全子法人の発行済株式等の全部に相当する数の株式を継続して保有することが見込まれていることとの要件における株式移転完全親法人には株式移転完全親法人による完全支配関係がある法人を含むこととされました(法令 4 の 3 六)。

(8)欠損金の引継ぎの制限及び切捨て並びに特定資産に係る譲渡等損失額の損金不算入における対象資産の取得時期等の見直し

①適格合併等が行われた場合の欠損金の引継ぎの制限

被合併法人等の未処理欠損金額に含まないこととされる欠損金額(引継対象外未処理欠損金額)の計算について、次の見直しが行われました。

イ 特定資産譲渡等損失額に相当する金額を計算する場合に特定資産譲渡等損失額の基因となる資産が、支配関係発生日の属する事業年度開始の日前から有していた一定の資産(改正前:支配関係発生日において有する一定の資産)とされました(法令112⑤一)。

したがって、支配関係発生日の属する事業年度開始の日前から有していた資産を同

日から支配関係発生日の前日までの間に譲渡したことにより生じた損失の額から成る欠損金額が、制限の対象となります。一方、支配関係発生日の属する事業年度開始の日以後に取得した資産については、適格合併等の日以前 2 年以内の期間(以下「合併等前 2 年以内期間」といいます。)に特定適格組織再編成等により移転があった資産で被合併法人等が有するものとみなされる資産(法令112⑥)を除き、その譲渡による損失の額から成る欠損金額は制限の対象とならないこととなります。

ロ 特定資産譲渡等損失額に相当する金額を計算する場合に特定資産譲渡等損失額の基因となる資産から除外される資産のうち、その価額が帳簿価額を下回っていない資産について、その下回っていないかどうかの判定日が支配関係発生日の属する事業年度開始の日(改正前:支配関係発生日)とされました(法令112⑤、123の 8 ③五)。

ハ 合併等前 2 年以内期間内に行われた特定適格組織再編成等により移転があった資産で被合併法人等が有することとなったものについて、特定資産譲渡等損失額の基因となる資産が、支配関係発生日の属する事業年度開始の日前から有していたものとされ、特定資産譲渡等損失額の基因となる資産から除外される資産が、支配関係発生日の属する事業年度開始の日における帳簿価額又は取得価額が1,000万円に満たない資産及び支配関係発生日の属する事業年度開始の日における価額が帳簿価額を下回っていない資産とされました(法令112⑥)。

ニ 合併等前 2 年以内期間内に被合併法人等の欠損金額とみなされた金額のうち被合併法人等の特定資産譲渡等損失額に加算される関連法人の特定資産譲渡等損失相当欠損金額の計算において特定資産譲渡等損失額の基因となる資産について、上記イからハまでと同様の改正が行われました(法令112⑦⑧)。

②適格組織再編成等が行われた場合の欠損金の切捨て

内国法人の欠損金額からないものとされる欠損金額(制限対象欠損金額)の計算について、上記①と同様の改正が行われました(法令112⑪)。

③特定資産に係る譲渡等損失額の損金不算入

イ 特定保有資産の範囲が、支配関係発生日の属する事業年度開始の日前から有していた一定の資産(改正前:支配関係発生日前から有していた一定の資産)とされました(法法62の 7 ②二)。

したがって、支配関係発生日の属する事業年度において特定適格組織再編成等が行われた場合には、その事業年度開始の日前から有していた資産を同日以後に譲渡したことにより生じた損失の額が、制限の対象となります。一方、支配関係発生日の属する事業年度開始の日以後に取得した資産については、特定適格組織再編成等の日以前2 年以内の期間(以下「前 2 年以内期間」といいます。)に他の特定適格組織再編成等により移転があった資産で内国法人が有するものとみなされる資産(法令123の 8⑮において準用する法令123の 8 ⑫)を除き、その譲渡による損失の額は制限の対象とならないこととなります。

ロ 特定引継資産から除外される資産に、支配関係法人が支配関係発生日の属する事業年度開始の日以後に有することとなった資産が追加されました(法令123の 8 ③五)。

ハ 特定引継資産及び特定保有資産から除外される資産のうち、その価額が帳簿価額を下回っていない資産について、その下回っていないかどうかの判定日が支配関係発生日の属する事業年度開始の日(改正前:支配関係発生日)とされました(法令123の8 ③五⑭)。

ニ 特定引継資産に該当することとされる前2 年以内期間内に行われた特定適格組織再編成等により移転があった資産で支配関係法人が有することとなったものについて、支配関係法人が支配関係発生日前から有していたものとみなされる資産から除外される資産が、関連法人支配関係発生日の属する事業年度開始の日における帳簿価額又は取得価額が1,000万円に満たない資産並びに関連法人支配関係発生日の属する事業年度開始の日以後に有することとなった資産及び関連法人支配関係発生日の属する事業年度開始の日における価額が帳簿価額を下回っていない資産とされました(法令123の 8 ⑫三)。

この場合に、特定引継資産から除外される「支配関係発生日の属する事業年度開始の日以後に有することとなった資産」の判定についても、前 2 年以内期間内に行われた特定適格組織再編成等により移転があった資産で支配関係法人が有することとなったものについては、支配関係発生日の属する事業年度開始の日前から有していたものとすることとされています(法規27の15⑤)。したがって、前 2 年以内期間内に行われた特定適格組織再編成等により移転があった資産で支配関係法人が有することとなったものについては、支配関係法人が有することとなった日が支配関係発生日の属する事業年度開始の日以後であっても、「支配関係発生日の属する事業年度開始の日以後に有することとなった資産」として特定引継資産から除外されることはありません。法人を新設する特定適格組織再編成等における特定引継資産及び特定保有資産についても同様です。

ホ 特定保有資産に該当することとされる前2 年以内期間内に行われた特定適格組織再編成等により移転があった資産で内国法人が有することとなった資産について、内国法人の特定適格組織再編成等の日の属する事業年度開始の日から特定適格組織再編成等の直前の時までの間のいずれかの時において有するものが、その内国法人が支配関係発生日の属する事業年度開始の日前から有していたものとみなすこととされています(法令123の 8 ⑮において準用する法令123の 8 ⑫)。その上で、内国法人が支配関係発生日の属する事業年度開始の日前から有していたものとみなされる資産から除外される資産の範囲について、上記ニと同様の改正が行われています(法令123の 8 ⑮において準用する法令123の 8 ⑫三)。

この場合に、特定保有資産から除外される資産のうち「特定適格組織再編成等の日の属する事業年度開始の日における帳簿価額又は取得価額が1,000万円に満たない資産」の判定において、前 2 年以内期間内に行われた特定適格組織再編成等により移転があった資産で内国法人が支配関係発生日の属する事業年度開始の日前から有していたものとみなされる資産のうちその内国法人が特定適格組織再編成等の日の属する事業年度開始の日後に有することとなったものについては、その有することとなった日を特定適格組織再編成等の日の属する事業年度開始の日とみなすこととされました(法規27の15⑥)。したがって、内国法人が特定適格組織再編成等の日の属する事業年度開始の日後に有することとなった資産については、その有することとなった日における帳簿価額又は取得価額が1,000万円に満たない資産が、特定保有資産から除外されます。

(9)営業権の償却限度額並びに資産調整勘定及び差額負債調整勘定の損金及び益金算入額の計算方法の見直し

営業権の償却限度額並びに資産調整勘定及び差額負債調整勘定の損金及び益金算入額の計算方法について、企業結合に関する会計基準においてはのれんを「20年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却する」こととされており、その実務が定着していることを踏まえ、以下に述べるとおり初年度において月割計算をすることとされました。

①営業権の償却限度額

事業年度の中途においてその事業の用に供した営業権のその事業年度の償却限度額について、月割計算を行うこととされました(法令59①一)。

②資産調整勘定及び差額負債調整勘定の損金及び益金算入額

イ 資産調整勘定の金額及び差額負債調整勘定の金額について、これらの金額が生じた非適格合併等の日の属する事業年度において減額して損金の額及び益金の額に算入しなければならない金額は、当初計上額を60で除してこれに非適格合併等の日から事業年度終了の日までの期間の月数を乗じて計算した金額とされました(法法62の 8 ④⑦)。

ロ 適格合併により引継ぎを受けた資産調整勘定の金額及び差額負債調整勘定の金額について、その適格合併の日の属する事業年度において減額して損金の額及び益金の額に算入しなければならない金額は、被合併法人における当初計上額を60で除してこれに適格合併の日から事業年度終了の日までの期間の月数を乗じて計算した金額とされました(法令123の10⑭)。

(10)その他

①分割型分割が行われた場合に、分割法人の株主等が有する分割法人の株式のうち部分譲渡があったものとされる株式は、分割型分割の日において有している株式に限ることが明確化されました(法法61の 2 ④)。金銭等不交付分割型分割が行われた場合の株主等における分割承継法人の株式の取得価額を分割純資産対応帳簿価額とする措置(法令119①六)及び完全支配関係がある法人間でみなし配当の額が生ずる基因となる非適格分割型分割が行われた場合に譲渡損益を計上せずに譲渡損相当額を資本金等の額から減算する措置(法法61の 2 ⑰、法令 8 ①二十二)の対象となる株式についても同様です。また、非適格分割型分割に係るみなし配当の額について、その額を計算する場合の分割法人の発行済株式等の総数は基準日後に発行された株式を考慮しないこと及び株主等への通知事項のうち発行済株式等の総数は基準日における総数によることが明確化されました(法令23①二④一)。

②複数新設分割が行われた場合において、分割法人のうちに、次のうち 2 以上の法人があるとき、又はハの法人があるときは、次のとおり分割がそれぞれ行われたものとみなすこととされました(法法62の 6 ②)。

イ その分割により交付を受けた分割対価資産の全部をその株主等に交付した法人がある場合には、その法人を分割法人とする分割型分割

ロ その分割により交付を受けた分割対価資産をその株主等に交付しなかった法人がある場合には、その法人を分割法人とする分社型分割

ハ その分割により交付を受けた分割対価資産の一部のみをその株主等に交付した法人

がある場合には、その法人を分割法人とする分割型分割及び分社型分割の双方

上記ハの分割型分割により分割承継法人に移転した分割法人の資産及び負債の金額と上記ハの分社型分割により分割承継法人に移転したその分割法人の資産及び負債の金額とは、その分割により分割承継法人に移転したその分割法人の資産及び負債の金額をその分割法人の株主等に交付した分割承継法人の株式又は出資の数又は金額とその分割法人の株主等に交付しなかった分割承継法人の株式又は出資の数又は金額との割合に応じて按分する方法その他の合理的な方法によって按分したそれぞれの金額とすることとされています(法令123の 7 )。

③資産のみ又は負債のみを移転する分割が可能であることに伴う条文上の文言の整理が行われました(法法 2 十二の二・十二の三、62①、62の 2 ②、62の 3 ①、法令123の 3 ③、123の 4 )。

④非営利法人が行う組織再編成に対応した条文上の文言の整理が行われました(法法 2十二の八ハ・十二の十一ロ⑴ハ・十二の十四ロ⑴ハ等)。