(1)改正前の制度の概要

内国法人とその内国法人との間に支配関係がある法人(支配関係法人)との間でその内国法人を合併法人等とする特定適格組織再編成等が行われた場合において、その内国法人と支配関係法人との間に最後に支配関係があることとなった日(支配関係発生日)が内国法人の特定適格組織再編成等の日の属する事業年度(特定組織再編成事業年度)開始の日の 5 年前の日以後であるときは、その内国法人の適用期間において生ずる特定資産譲渡等損失額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しないこととされています(法法62の7 ①)。

特定資産譲渡等損失額とは、次の①及び②の金額の合計額をいいます(法法62の 7 ①)。

①内国法人が支配関係法人から特定適格組織再編成等により移転を受けた資産でその支配関係法人が支配関係発生日前から有していたもの(特定引継資産)の譲渡、評価換え、貸倒れ、除却その他これらに類する事由による損失の額の合計額から特定引継資産の譲渡又は評価換えによる利益の額の合計額を控除した金額

②内国法人が支配関係発生日前から有していた資産(特定保有資産)の譲渡、評価換え、貸倒れ、除却その他これらに類する事由による損失の額の合計額から特定保有資産の譲渡又は評価換えによる利益の額の合計額を控除した金額

なお、特定適格組織再編成等が法人を設立するものである場合には、その特定適格組織再編成等により設立された法人(新設法人)がその適格組織再編成等により被合併法人等(被合併法人、分割法人及び現物出資法人をいいます。)から移転を受けた資産で、その被合併法人等が支配関係発生日前から有していたものが特定引継資産に該当し、内国法人がその特定適格組織再編成等によりその特定適格組織再編成等に係る他の被合併法人等から引き継いだ資産で、他の被合併法人等が支配関係発生日前から有していたものが特定保有資産に該当することとされています(法法62の 7 ③)。

この場合には、その特定適格組織再編成等に係る被合併法人等と他の被合併法人等が最後に支配関係を有することとなった日が支配関係発生日となります(法法62の 7 ③)。

(注 1 )特定適格組織再編成等とは、適格合併若しくは適格合併に該当しない合併で法人税法第61条の13第 1 項(完全支配関係がある法人の間の取引の損益)の規定の適用があるもの、適格分割、適格現物出資、適格現物分配(適格組織再編成等)のうち、共同で事業を営むための適格組織再編成等に該当しないものをいいます(法法62の 7 ①)。

なお共同で事業を営むための適格組織再編成等とは、適格組織再編成等のうち、上記1 ⑴の共同で事業を営むための適格合併及びこの適格合併と同様の要件を満たす適格分割と適格現物出資をいいます(法令112③⑦)。

(注 2 )適用期間とは、適格組織再編成等の合併法人等である内国法人の特定組織再編成事業年度開始の日から同日以後 3 年を経過する日又はその内国法人と支配関係法人との間に最後に支配関係があることとなった日以後 5 年を経過する日のいずれか早い日までの期間をいいます(法法62の 7 ①)。

(2)改正の内容

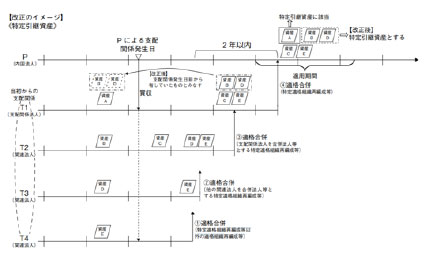

①特定引継資産及び特定保有資産の範囲の見直し

上記⑴の内国法人が特定適格組織再編成等により支配関係法人から移転を受けた資産のうちに、その特定適格組織再編成等の日以前2年以内の期間で支配関係発生日以後の期間(前2年以内期間)内に行われた内国法人と支配関係法人の両方との間に支配関係がある法人(関連法人)を被合併法人、分割法人、現物出資法人又は現物分配法人とする 1 又は2 以上の特定適格組織再編成等(前特定適格組織再編成等)により移転があった資産で関連法人のいずれかがその関連法人と内国法人及び支配関係法人の両方との間に最後に支配関係があることとなった日(関連法人支配関係発生日)前から有していた資産がある場合には、その資産は、特定引継資産に該当することとされました(法令123の 8 ⑫)。

また、上記⑴の内国法人が特定適格組織再編成等の直前の時において有する資産のうちに、前 2 年以内期間内に行われた関連法人を被合併法人、分割法人、現物出資法人又は現物分配法人とする 1 又は 2 以上の前特定適格組織再編成等により移転があった資産で関連法人のいずれかが関連法人支配関係発生日前から有していた資産がある場合には、その資産は、特定保有資産に該当することとされました(法令123の 8 ⑮)。

ただし、次の資産については特定引継資産又は特定保有資産に該当しないこととされています。

イ 前 2 年以内期間内に行われた特定適格組織再編成等に該当しない適格組織再編成等により移転があった資産(法令123の 8 ⑫一)。

すなわち、共同で事業を営むための適格組織再編成等により移転が行われた資産がこれに該当し、前 2 年以内期間内にこの適格組織再編成等により移転されたものやこの適格組織再編成等により他の関連法人に移転された後に特定適格組織再編成等により移転されたものについては対象外となります。

ロ 前 2 年以内期間内に行われた適格合併に該当しない合併により移転があった資産で法人税法第61条の13第 1 項(完全支配関係がある法人の間の取引の損益)に規定する譲渡損益調整資産以外のもの(法令123の8 ⑫二)。

すなわち、適格合併に該当しない合併により時価による移転が行われた資産です。

ハ 上記イ及びロに掲げる資産以外の資産で次に掲げるものに該当するもの

(イ)資産を次の単位に区分した後のそれぞれの資産の関連法人支配関係発生日における帳簿価額又は取得価額が1,000万円に満たないもの(法令123の 8 ⑫三イ、法規27の15③)

ⅰ 金銭債権……一の債務者ごとに区分します。

ⅱ 減価償却資産……次の区分に応じてそれぞれに区分します。

⒜ 建物……一棟ごとに区分し、区分所有されている建物についてはその区分所有された部分ごとに区分します。

⒝ 機械及び装置……一の生産設備又は一台若しくは一基ごとに区分し、通常一組又は一式をもって取引の単位とされるものは一組又は一式ごとに区分します。

⒞ その他の減価償却資産……⒜又は⒝に準じて区分します。

ⅲ 土地及び土地の上に存する権利……一筆ごとに区分し、一体として事業の用に供される一団の土地等についてはその一団の土地等ごとに区分します。

ⅳ 有価証券……その銘柄の異なるごとに区分します。

ⅴ その他の資産……通常の取引の単位を基準として区分します。

(ロ)関連法人支配関係発生日における価額が関連法人支配関係発生日における帳簿価額を下回っていない資産。

ただし、内国法人の特定組織再編成事業年度の確定申告書、修正申告書又は更正請求書に関連法人支配関係発生日における資産の価額及び帳簿価額に関する明細を記載した書類を添付し、かつ、関連法人支配関係発生日における資産の価額を明らかにするものを記載した次のいずれかの書類を保存している場合に限られます(法令123の 8 ⑫三ロ、法規27の15④)。

ⅰ 資産の種類、名称、構造、取得価額、その取得をした日、関連法人支配関係発生日における帳簿価額等その資産の内容を記載した書類

ⅱ 次のいずれかの書類で関連法人支配関係発生日における資産の価額を明らかにするもの

・ その資産の価額が継続して一般に公表されているものであるときは、その公表された価額が示された書類の写し

・ 内国法人が、関連法人支配関係発生日における価額を算定し、これを関連法人支配関係発生日における価額としているときは、その算定の根拠を明らかにする事項を記載した書類及びその算定の基礎とした事項を記載した書類

・ 上記のほかその資産の価額を明らかにする事項を記載した書類

なお、特定適格組織再編成等により設立された法人がその特定適格組織再編成等に係る被合併法人等又は他の被合併法人等から移転を受けた資産のうちに、その被合併法人等又は他の被合併法人等がその被合併法人等と他の被合併法人等の両方との間に支配関係がある他の法人から前特定適格組織再編成等により移転を受けた資産がある場合には、その資産については、上記と同様に特定引継資産又は特定保有資産に該当することとされています(法令123の 8 ⑰⑱)。

②関連法人から移転を受けた資産に係る特定資産譲渡等損失額の計算の特例

上記の内国法人の特定組織再編成事業年度以後の適用期間内の日の属する各事業年度におけるその適用期間内の特定引継資産に係る特定資産譲渡等損失額の計算において、上記①により特定引継資産に該当することとされた資産(みなし特定引継資産)の損失額又は利益額がある場合には、その損失額又は利益額については、そのみなし特定引継資産を関連法人支配関係発生日前から有する前特定適格組織再編成等に係る被合併法人、分割法人、現物出資法人又は現物分配法人である関連法人ごとに次のイ又はロの区分に応じて、それぞれ次によることができることとされています(法令123の 9 ④⑦)。

イ その関連法人の関連法人支配関係発生日の属する事業年度の前事業年度終了の時における時価純資産価額が簿価純資産価額以上である場合

……その適用期間内におけるその関連法人に係るみなし特定引継資産の損失額及び利益額はないものとすることとされています。

ロ その関連法人の関連法人支配関係発生日の属する事業年度の前事業年度終了の時における時価純資産価額が簿価純資産価額に満たない場合

……適用期間内の日の属する事業年度における当該事業年度の適用期間のその関連法人に係るみなし特定引継資産の損失額はその損失額からみなし特定引継資産の利益額を控除した金額のうちその満たない部分の金額から次の(イ)及び(ロ)の金額の合計額を控除した金額に達するまでの金額とし、そのみなし特定引継資産の利益額はないものとすることとされています。

(イ)その関連法人の関連法人支配関係発生日以後の各事業年度において生じた欠損金額に係る特定資産譲渡等損失相当欠損金額につき特例計算の適用を受けた場合に特定資産譲渡等損失相当欠損金額となる金額の合計額

(ロ)その内国法人の当該事業年度前の適用期間内の日の属する各事業年度のその関連法人に係るみなし特定引継資産の損失額から利益額を控除した金額の合計額

(注)時価純資産価額とはその有する資産の価額の合計額からその有する負債の価額の合計額を減算した金額をいい、簿価純資産価額とはその有する資産の帳簿価額の合計額からその有する負債の帳簿価額の合計額を減算した金額をいいます。なお、負債には、新株予約権に係る義務を含むこととされています。

この特例計算は、みなし特定引継資産を関連法人支配関係発生日において有する法人ごとにみなし特定引継資産に係る損失額及び利益額を計算することとされています。これは、内国法人を合併法人等と、関連法人等を被合併法人等とする特定適格組織再編成等が行われたものとして、法人税法施行令第123の 9第 1 項(特定資産に係る譲渡等損失額の特例計算)の規定を適用した場合に特定引継資産に係る特定資産譲渡等損失額となる金額が、その関連法人のみなし特定引継資産に係る特定資産譲渡等損失額となるようにするためです。

なお、この特例計算の適用を受ける場合には、関連法人ごとにみなし特定引継資産の損失額及び利益額を計算し、この計算した金額とこの特例計算の適用を受けた関連法人に係るみなし特定引継資産以外の特定引継資産に係る特定資産譲渡等損失額とを最後に合計することとなります。この最後に合計した金額について、特定引継資産に係る特定資産譲渡等損失額の特例計算(法令123の 9 ①)の規定の適用を受けることができます。

また、上記の内国法人の特定組織再編成事業年度以後の適用期間内の日の属する各事業年度におけるその適用期間内の特定保有資産に係る特定資産譲渡等損失額の計算において、上記①により特定保有資産に該当することとされた資産(みなし特定保有資産)の損失額又は利益額がある場合についても、上記と同様の特例計算ができることとされています(法令123の 9 ⑥⑧)。

(3) 適用関係

上記⑵の改正は、内国法人と平成25年 4 月 1日以後にその内国法人と支配関係があることとなった支配関係法人との間で行われる特定適格組織再編成等について適用し、内国法人と同日前にその内国法人と支配関係があることとなった支配関係法人との間で行われた特定適格組織再編成等については従前どおりとされています

(改正法令附則 6 )。

平成25年度税制改正

平成25年度の税制改正内容の一覧