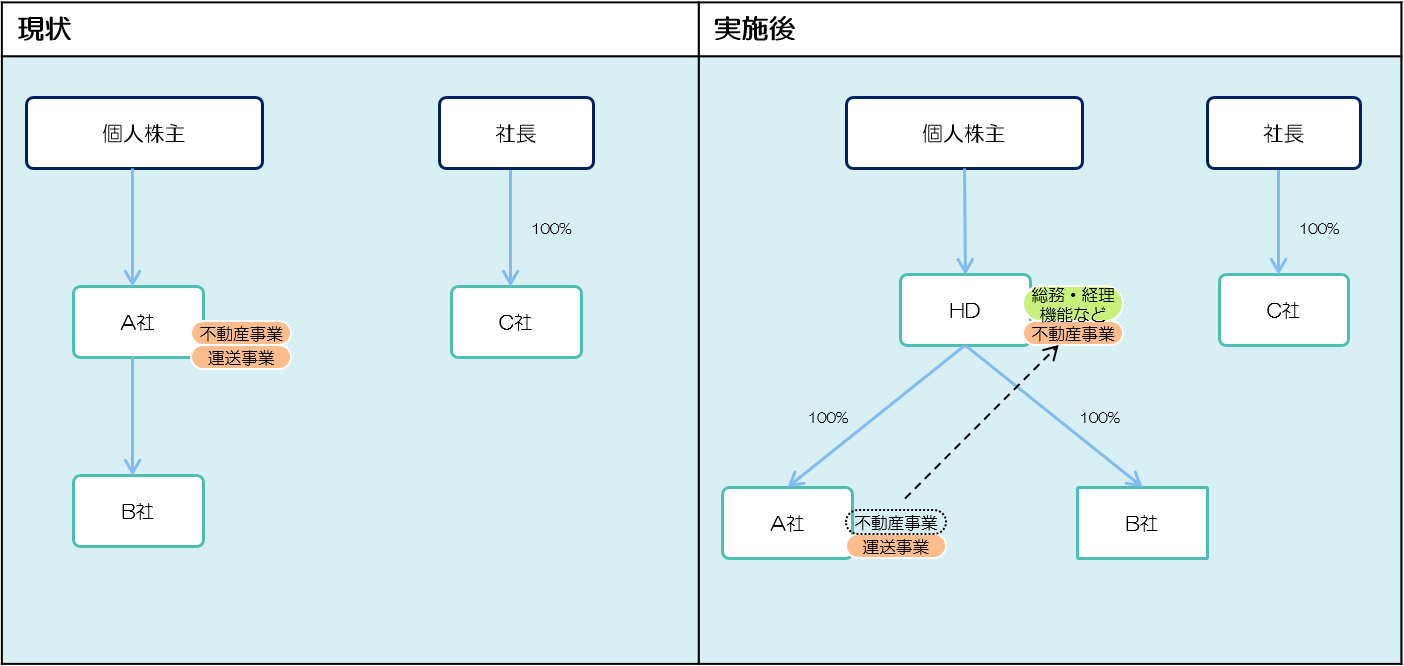

前社長から現社長に株式を移転した際には、事業承継税制を活用して贈与税の納税猶予を受けていました。通常の考え方なら、猶予が途切れない事を優先するために、今回の 株式移転によるHD化は見送るところです。 しかし、社長のお子様はまだ未成年のため次世代経営者に関しては全く読めない状況のため、事業承継税制の継続(納税猶予の継続)よりも先代より引継いだ会社が培ってきた財産を子供たちに受け継いでもらうことを優先する決断がなされました。 そのため、現在の事業運営のしやすさと、将来的にM&A等で第三者が事業運営したとしても子供たちが株主として安定した収入を確保できる体制とを兼ねている、持株会社化を検討することになりました。

・持株会社を設立するにあたり、将来の「所有と経営の分離」「将来に備えたMA」も視野に入れながら、「本業に必要なもの」と「本業に不要なもの」の観点で整理を進めました。 ・株式移転により持株会社を設立することで、子会社の事業(運送業)に関わる許認可には影響がでないスキームとなっています。