(1)分割型分割の範囲等の見直し

イ 分割型分割の範囲の追加等

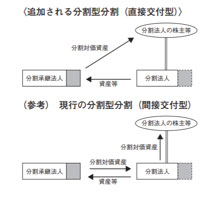

分割型分割に「分割により分割対価資産の全てが分割法人の株主等に直接に交付される場合のその分割」が追加されました(法法 2 十二の九イ)。

(注 1 )上記の改正は、農協改革等に伴い、農業協同組合法の改正が行われ、農業協同組合及び同連合会が新設分割を行うことができることとなった(農協法70の 2 )ことを踏まえて行われたものです。この農業協同組合法の改正は、平成27年 9 月 4 日に公布された「農業協同組合法等の一部を改正する等の法律(平成27年法律第63号)」第 1 条において措置されており、この改正の施行の日は、平成28年 4 月 1 日とされています(改正農協法等附則 1 )。

この新設分割は、分割承継法人(新設分割設立組合)が協同組合であることから 1 組合だけで他の組合を支配することは組合組織上適当でないため、農業協同組合法上、分割に係る対価が、分割承継法人から分割法人(新設分割組合)を経由して分割法人の株主等(新設分割組合の組合員)に対して交付する制度となっておらず、分割承継法人から分割法人の株主等に対して直接に交付される「直接交付型の分割」となります。

(注 2 )関係法令については、下記の(参考1 )をご参照ください。

この分割型分割の範囲の改正によって、「分割により分割法人の株主等に直接に交付される(分割法人が交付を受けない)分割承継法人の株式」を「分割対価資産」に含めることが必要となったことから、分割承継法人の株式について、その交付を受ける側ではなく、その交付をする側で規定することとし、「分割対価資産」が「分割により分割承継法人によって交付されるその分割承継法人の株式(出資を含みます。)その他の資産」とされました(法法 2 十二の九イ)。

ロ 合併及び分割による資産等の時価による譲渡における所要の改正

上記イの改正に伴い、分割対価資産の全てが分割法人の株主等に直接に交付される分割型分割(以下「特定分割型分割」といいます。)について、その分割法人は、その特定分割型分割に係る分割承継法人からその特定分割型分割に係る分割対価資産をその時の価額により取得し、直ちにその分割対価資産をその分割法人の株主等に交付したものとすることとされました(法法62①後段)。

ハ その他上記イ及びロの改正に伴い、所要の規定の整備が行われました

(法法 2 十二の九ロ・十二の十、法令 4 の 3 ⑥一、 8 ①一ハ・六・十五、 9 ①九、119③、119の11の 2 ②)。

(2)適格現物出資の対象となる現物出資の範囲の見直し

国際課税原則の帰属主義への変更により、外国法人の恒久的施設(以下「PE」といいます。)がその外国法人の本店等から分離・独立した企業とみなされることになりました。

このため、現行は非適格とされている「PEに対する国内資産等の現物出資」について、繰り延べられた利益につき現物出資後PEが国内資産等を譲渡する際に課税することが可能となったことから、現行適格対象とされている「内国法人に対する国内資産等の現物出資」と同様に、適格対象とする次のイの見直しが行われました。

ただし、その現物出資により移転が行われる国内資産等に、PEからその外国法人の本店等への内部取引が帳簿価額で行われたものとされる資産(国内不動産、内国法人株式、船舶等)が含まれている場合には、繰り延べられた利益につきその現物出資後その本店等がその資産を譲渡する際に我が国における課税が困難となるおそれがあること又はできなくなることを踏まえ、その資産につきその移転後にその内部取引がないことが見込まれている現物出資に限ることとされています。

一方で、現行は適格対象とされている「PEに対する国外資産等の現物出資」について、その国外資産等の含み損が我が国に持ち込まれることによる課税上の弊害を防止する観点から、現行非適格とされている「内国法人に対する国外資産等の現物出資」と同様に、非適格とする次のロイの見直しが行われました。

また、「外国法人の本店等に対する国内資産等の現物出資」については、その国内資産等の含み益が我が国から持ち出されることによる課税上の弊害を防止する観点から、現行非適格とされており、適格対象に追加される次のイの現物出資においても、その現物出資における国内資産等に外国法人の本店等への内部取引が帳簿価額で行われたものとされる資産が含まれている場合には、その本店等への内部取引がないことが見込まれているものに限ることとされているところですが、さらに、この課税上の弊害を防止するという趣旨を踏まえた次のロロの見直しが行われています。

具体的には、「内国法人からその内国法人の国外事業所等への内部取引等により国外資産等となった国内資産等につき、その国外事業所等から外国法人の本店等に移転が行われる現物出資」のうち、内国法人の国内資産等につき、その内国法人から直接外国法人の本店等に移転が行われると考えられるものについては、「内国法人から直接外国法人の本店等に国内資産等の移転が行われる現物出資」と同様に、非適格とするものです。

その非適格とされる現物出資は、その国外資産等となる国内資産等につき、内国法人⇒その内国法人の国外事業所等⇒外国法人の本店等の順に一体的な移転が行われるもの、すなわち、「内国法人からその内国法人の国外事業所等を経由して外国法人の本店等に国外資産等の移転が行われる現物出資」に限ることとされており、その国外資産等は、その一体的な移転に係るものとして、その現物出資の日以前 1 年以内に内部取引等により国外資産等となったものとされています。

なお、現金、預金、貯金、棚卸資産(不動産及び不動産の上に存する権利を除きます。)及び有価証券については、その現物出資の日以前 1 年以内に内部取引等により国外資産等となったものかどうかについての判定が困難であると考えられること等から、その国外資産等から除かれています。

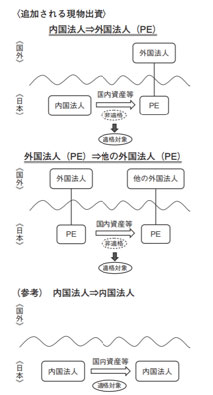

イ 追加

適格現物出資の対象となる現物出資に、外国法人に国内資産等の移転を行う現物出資のうちその国内資産等の全部がその移転によりその外国法人の恒久的施設を通じて行う事業に係るものとなる現物出資が追加されました(法法 2 十二の十四、法令 4 の3 ⑨)。

(注)「恒久的施設を通じて行う事業に係るもの」は、外国法人の恒久的施設帰属所得に関する規定における「恒久的施設への帰属」と同様になると解されます(法令184①三~七・十二・十三等)。

ただし、この現物出資は、その国内資産等に法人税法第138条第 1 項第 3 号又は第5 号に掲げる国内源泉所得を生ずべき資産が含まれている場合には、その資産につきその移転後にその恒久的施設による譲渡に相当する同項第 1 号に規定する内部取引がないことが見込まれているものに限ることとされています。

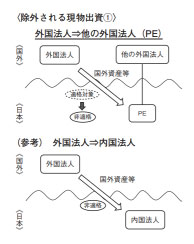

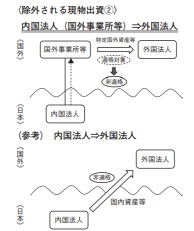

ロ 除外

適格現物出資の対象となる現物出資から次の現物出資が除外されました(法法 2十二の十四、法令 4 の 3 ⑩⑪)。

(イ) 外国法人が他の外国法人に国外資産等の移転を行う現物出資のうちその国外資産等の全部又は一部がその移転によりその他の外国法人の恒久的施設を通じて行う事業に係るものとなる現物出資(法令4 の 3 ⑩)

(ロ) 内国法人が外国法人に特定国外資産等の移転を行う現物出資(法令 4 の 3 ⑪)

ただし、この現物出資からは、その特定国外資産等の全部がその移転によりその外国法人の恒久的施設を通じて行う事業に係るものとなる現物出資を除くこととされています。

特定国外資産等は、国外資産等のうち現金、預金、貯金、棚卸資産及び有価証券以外の資産でその現物出資の日以前 1年以内に法人税法第69条第 4 項第 1 号に規定する内部取引その他これに準ずるものにより国外資産等となったものとされています。

なお、上記の棚卸資産からは、不動産及び不動産の上に存する権利を除くこととされています。

また、上記の内部取引に準ずるものは、内国法人の国外にある事業所のうち法人税法第69条第 4 項第 1 号に規定する国外事業所等に該当しない事業所と同号に規定する本店等との間で行われた同号に規定する内部取引に相当する事実等が該当するものと考えられます。

(3)共同で事業を営むための分割の対象となる分割の追加及びその分割に係る適格要件の見直し等

共同で事業を営むための分割について、対象となる分割にその分割に係る分割法人の全てが資本又は出資を有しない法人である分割型分割を追加するとともに、その分割型分割に係る適格要件の判定においては、株式継続保有要件(上記⑴③へ)を除外することとされました(法令 4 の 3 ⑧)。

(注 1 )上記の改正は、医療法の改正が行われ、医療法人の分割制度が創設されることとなった(医療法60、61①)ことを踏まえて、行われたものです。

この医療法の改正は、平成27年 9 月28日に公布された「医療法の一部を改正する法律(平成27年法律第74号)」第 1 条において措置されています。

(注 2 )関係法令については、下記の(参考 2 )及び(参考 3 )をご参照ください。

また、この見直しに関連して、分割型分割に係る分割承継法人が資本若しくは出資を有しない法人である場合又はその分割型分割が適格分割型分割に該当しない無対価分割(分割対価資産がない分割をいいます。)である場合には、その分割型分割により分割承継法人の増加する資本金等の額は零とすることとされました(法令 8 ①六)。これは、資本又は出資を有しない法人については法人税法上資本金等の額を構成するものはないこと、非適格の分割型分割で分割対価資産の交付をしないで資産の移転を受けた場合は無償による資産の譲受けと何ら変わらないことから、「株主等から出資を受けた金額」(法法 2十六)である資本金等の額は変動させるべきではないため資本金等の額が増減することはないことが明確化されたものです。

(4)共同で事業を営むための株式交換又は株式移転の適格要件のうち役員継続要件の見直し

共同で事業を営むための株式交換の適格要件のうち役員継続要件について、その株式交換前の株式交換完全子法人の特定役員の全てがその株式交換に伴って退任をするものでないこととされました(法令 4 の 3 ⑱二)。

すなわち、改正前は原則として株式交換前の全ての特定役員が株式交換後の株式交換完全子法人に残留していなければ役員継続要件を満たさないこととされていましたが、この改正により株式交換前の特定役員が一人でも株式交換後の株式交換完全子法人に残留していれば、仮にそれ以外の特定役員が退任をしたとしても役員継続要件を満たすこととされたものです。

株式交換は他の組織再編成とは異なり事業の移転を伴わないことから、従前の状態が継続されていることのメルクマールとしてこの要件が設けられているものですが、近年の企業集団における業務の適正性を確保するための体制の整備に係る会社法の改正等といったグループ法人を巡る経営環境が変化する中で、必ずしも株式交換完全子法人の全ての特定役員が株式交換後に株式交換完全子法人に残留していなければ共同事業性が阻害されるとまでも言えず、特定役員が一人でも残留していれば従前の状態が継続されていると考えられることから、他の組織再編成における適格要件とも平仄を合わせ要件の緩和が行われたものです。

なお、この要件は特定役員が株式交換に伴って退任をするものでないこととされているとおり、基本的には株式交換と同時期に、ないし付随して特定役員が退任をするものかどうかで判定されるものと考えられます。この点、例えば、株式交換後に株式交換完全子法人を被合併法人とする適格合併を行うことが見込まれている場合には、株式交換完全子法人は消滅してしまうことから結果的に株式交換完全子法人の特定役員を退任することが見込まれていることとなりますが、当初の株式交換と次の適格合併に相当の因果関係が認められるものや、一連の組織再編成が実質的に株式交換完全子法人の全ての特定役員を退任させてグループ法人の経営に対する影響力を排除させることを意図したものでない限りは、要件を満たすものと考えられます。

同様に、共同で事業を営むための株式移転の適格要件のうち役員継続要件についても、その株式移転前の株式移転完全子法人又は他の株式移転完全子法人のそれぞれの特定役員の全てがその株式移転に伴って退任をするものでないこととされました(法令 4 の 3 の㉒二)。

(5)その他適格要件に係る所要の規定の明確化

イ 共同で事業を営むための合併、分割又は株式移転の適格要件のうち株式継続保有要件が除外される場合の明確化

共同で事業を営むための合併、分割又は株式移転の適格要件のうち株式継続保有要件が除外される場合について、その合併に係る被合併法人、その分割に係る分割法人又はその株式移転に係る株式移転完全子法人の株主等の数が50人以上である場合が、これらの法人の全てについてその株主等の数が50人以上である場合とされました(法令 4 の 3 ④⑧㉒)。

なお、その被合併法人、分割法人又は株式移転完全子法人の全てについて、各被合併法人、各分割法人又は各株式移転完全子法人ごとに、その株主等の数が50人以上であるかどうかを判定した結果、その株主等の数が50人以上である被合併法人、分割法人又は株式移転完全子法人について株式継続保有要件が除外されることが明確化されました(法令 4 の 3 ④五⑧六㉒五)。

ロ 共同で事業を営むための株式交換又は株式移転の適格要件のうち事業継続要件の明確化

共同で事業を営むための株式交換の適格要件のうち事業継続要件について、株式交換後にその株式交換に係る株式交換完全子法人を被合併法人等とする適格合併等によりその株式交換完全子法人の子法人事業の全部又は一部が移転することが見込まれている場合には、その子法人事業がその株式交換後にその株式交換完全子法人において営まれ、その適格合併等後に次の場合の区分に応じそれぞれ次の要件に該当することが見込まれていることとされました(法令4 の 3 ⑱四)。

(イ) その子法人事業の全部が移転することが見込まれている場合

……その子法人事業がその適格合併等に係る合併法人等において引き続き営まれること。

(ロ) その子法人事業の一部が移転することが見込まれている場合

……その子法人事業がその適格合併等に係る合併法人等及びその株式交換完全子法人において引き続き営まれること。

また、共同で事業を営むための株式移転の適格要件のうち事業継続要件について、株式移転後にその株式移転に係る株式移転完全子法人又は他の株式移転完全子法人を被合併法人等とする適格合併等によりその株式移転完全子法人又は他の株式移転完全子法人の子法人事業又は他の子法人事業の全部又は一部が移転することが見込まれている場合には、その子法人事業又は他の子法人事業がその株式移転後にその株式移転完全子法人又は他の株式移転完全子法人において営まれ、その適格合併等後に次の場合の区分に応じそれぞれ次の要件に該当することが見込まれていることとされました

(法令 4 の 3 ㉒四)。

(ハ) その子法人事業又は他の子法人事業の全部が移転することが見込まれている場合

……その子法人事業又は他の子法人事業がその適格合併等に係る合併法人等において引き続き営まれること。

(ニ) その子法人事業又は他の子法人事業の一部が移転することが見込まれている場合

……その子法人事業又は他の子法人事業がその適格合併等に係る合併法人等及びその株式移転完全子法人又は他の株式移転完全子法人において引き続き営まれること。

ハ 適格株式移転における支配関係継続要件の明確化

適格株式移転における支配関係継続要件について、適格合併が株式移転完全親法人を合併法人とするもので、株式移転完全子法人を被合併法人とするもの及び他の株式移転完全子法人を被合併法人とするものである場合にあっては、その株式移転の時からその適格合併の直前の時までその株式移転完全親法人がその株式移転完全子法人及び他の株式移転完全子法人の発行済株式等の全部を保有する関係が継続することとされました(法令 4 の 3 ⑲二21一ロ・二ロ㉒六イ⑵)。

すなわち、会社法上、吸収合併は存続会社及び消滅会社の 2 社により行われるものであり、 3 社による合併の場合であっても、二つの吸収合併が同時に行われたものとして取り扱われることを踏まえ、それぞれの適格合併の直前までその株式移転完全親法人とその株式移転完全子法人及び他の株式移転完全子法人との関係を継続することが明確化されました。

(6)株式交換完全親法人又は株式移転完全親法人が適格株式交換又は適格株式移転により取得をした株式交換完全子法人又は株式移転完全子法人の株式の取得価額の見直し

適格株式交換又は適格株式移転が期中で行われた場合には、その適格株式交換又は適格株式移転に係る株式交換完全親法人又は株式移転完全親法人が取得をしたその適格株式交換又は適格株式移転の直前における株主の数が50人以上である株式交換完全子法人又は株式移転完全子法人の株式の取得価額の計算が実務上煩雑であるという実態を踏まえ、次の見直しが行われました。

株式交換完全親法人が適格株式交換により取得をした株式交換完全子法人の株式の取得価額について、その適格株式交換の直前において株主の数が50人以上である株式交換完全子法人の株式の取得をした場合には、その株式交換完全子法人の前期期末時の資産の帳簿価額から負債の帳簿価額を減算した金額に相当する金額とすることとされました(法令119①九ロ)。

(注 1 )「前期期末時」とは、その株式交換完全子法人のその適格株式交換の日の属する事業年度の前事業年度終了の時をいいます。

なお、株式交換完全子法人が、その適格株式交換の日以前 6 月以内に仮決算による中間申告書又は連結中間申告書を提出し、かつ、その提出の日からその適格株式交換の日までの間に確定申告書又は連結確定申告書を提出していなかった場合には、その仮決算の期間終了の時となります。

(注 2 )「その株式交換完全子法人の前期期末時の資産の帳簿価額から負債の帳簿価額を減算した金額」は、その前期期末時からその適格株式交換の直前の時までの間に資本金等の額若しくは連結個別資本金等の額又は利益積立金額若しくは連結個別利益積立金額が増加し、又は減少した場合には、その増加した金額を加算し、又はその減少した金額を減算した金額とすることとされています。

(注 3 )「その株式交換完全子法人の前期期末時の資産の帳簿価額から負債の帳簿価額を減算した金額に相当する金額」は、その適格株式交換の直前にその株式交換完全子法人の株式を有していた場合にはその相当する金額にその株式交換完全子法人のその適格株式交換の直前の発行済株式の総数のうちにその適格株式交換により取得をしたその株式交換完全子法人の株式の数の占める割合を乗ずる方法、上記の「その株式交換完全子法人の前期期末時の資産の帳簿価額から負債の帳簿価額を減算した金額」を「その株式交換完全子法人のその適格株式交換の直前の基準株式数」で除し、これに「その適格株式交換により取得をしたその株式交換完全子法人の各種類の株式の数にその種類の株式に係る株式係数を乗じて得た数の合計数」を乗じて計算する方法その他合理的な方法により計算した金額とし、その株式交換完全子法人の株式の取得をするために要した費用がある場合にはその費用の額子法人のその適格株式移転の日の属する事業年度の前事業年度終了の時をいいます。

なお、株式移転完全子法人が、その適格株式移転の日以前 6 月以内に仮決算による中間申告書又は連結中間申告書を提出し、かつ、その提出の日からその適格株式移転の日までの間に確定申告書又は連結確定申告書を提出していなかった場合には、その仮決算の期間終了の時となります。

(注 2 )「その株式移転完全子法人の前期期末時の資産の帳簿価額から負債の帳簿価額を減算した金額」は、その前期期末時からその適格株式移転の直前の時までの間に資本金等の額若しくは連結個別資本金等の額又は利益積立金額若しくは連結個別利益積立金額が増加し、又は減少した場合には、その増加した金額を加算し、又はその減少した金額を減算した金額とすることとされています。

(注 3 )「その株式移転完全子法人の前期期末時の資産の帳簿価額から負債の帳簿価額を減算した金額に相当する金額」は、その株式移転完全子法人の株式の取得をするために要した費用がある場合には、その費用の額を加算した金額とすることとされています。

その他上記の改正に伴い、所要の規定の整備が行われました(法令119①九イ・十一イ)。

(参考 1 ) 農業協同組合法(昭和22年法律第132号)

第10条 省 略

2 組合員又は会員に出資をさせる組合(以下「出資組合」という。)は、前項に規定する事業のほか、組合員(農業協同組合連合会にあつては、その農業協同組合連合会を直接又は間接に構成する者)の委託を受けて行う農業の経営の事業を併せ行うことができる。

3 ~24 省 略

第70条の 2 出資組合は、その事業(信用事業及び共済事業を除く。)に関して有する権利義務の全部又は一部を分割によつて設立する出資組合に承継させることができる。

(参考 2 ) 医療法(昭和23年法律第205号)(医療法の一部を改正する法律(平成27年法律第74号)第 1 条の規定による改正後)

第60条 医療法人(社会医療法人その他の厚生労働省令で定める者を除く。以下この款において同じ。)は、吸収分割(医療法人がその事業に関して有する権利義務の全部又は一部を分割後他の医療法人に承継させることをいう。以下この目において同じ。)をすることができる。この場合においては、当該医療法人がその事業に関して有する権利義務の全部又は一部を当該医療法人から承継する医療法人(以下この目において「吸収分割承継医療法人」という。)との間で、吸収分割契約を締結しなければならない。

第61条 1 又は 2 以上の医療法人は、新設分割( 1 又は 2 以上の医療法人がその事業に関して有する権利義務の全部又は一部を分割により設立する医療法人に承継させることをいう。以下この目において同じ。)をすることができる。この場合においては、新設分割計画を作成しなければならない。

2 省 略

(参考 3 ) 医療法施行規則(昭和23年厚生省令第50号)(医療法施行規則の一部を改正する省令(平成28年厚生労働省令第40号)による改正後)

(法第60条の厚生労働省令で定める者)

第35条の 6 法第60条の厚生労働省令で定める者は、次に掲げる者とする。

一 社会医療法人

二 租税特別措置法第67条の 2 第 1 項に規定する特定の医療法人

三 持分の定めのある医療法人

四 法第42条の 3 第 1 項の規定による実施計画の認定を受けた医療法人