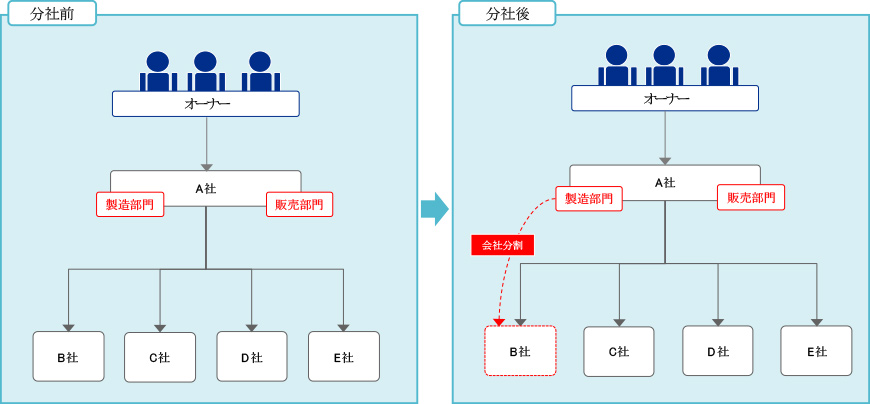

A社の商流は、製造機能を有する子会社から製品を仕入、外部に販売するものでしたが、A社には製造部門、販売部門が存在しているため、A社の製造部門と子会社との損益の比較が難しく、業績の責任が明確になっていないことも影響し、A社の製造部門の生産性も低下していました。 また、製造部門と販売部門との労働環境も異なることから、それぞれの環境に応じた柔軟な賃金体系の採用を模索していました。

A社の製造部門を分社化し、A社の販売部門は業績に応じた新たな賃金体系を導入することで、営業力の強化が図られ、分社化した製造部門は、業績の責任が明確化することで、コストへの意識が高まり生産性を向上することができました。

○各部門担当者へヒアリングを実施。各部門の機能・役割を確認 ○内部取引価格の設定の見直しを実施 ○A社の販売部門については、業績に連動した成果報酬の導入を検討 ○会社分割によりA社の製造部門を既存のB社へ分社化