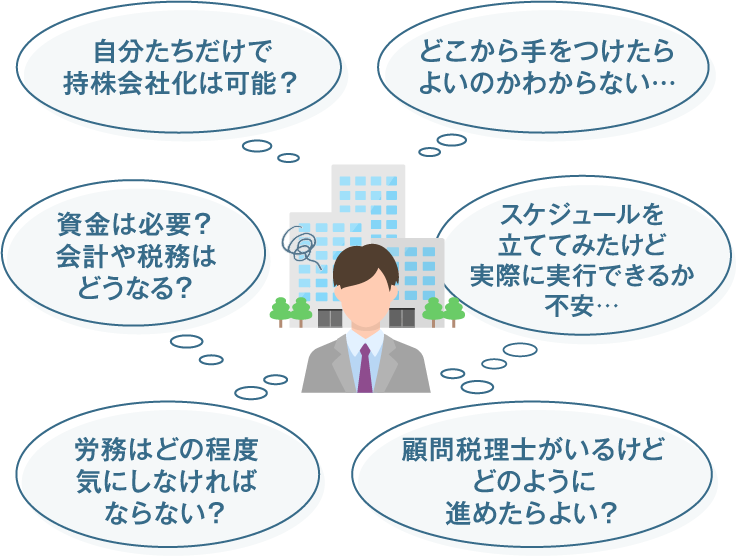

持株会社化でお悩みの企業担当者様へ

各項目の内容に関する解説を読んで検討を進めてください。

□ 会社分割の事前チェック

- 非上場企業

- 上場企業

- 1. 株主総会・取締役会のスケジュールを検討しているか解説を見る

- 2. 簡易組織再編の活用の可否を検討しているか解説を見る

- 3. 許認可の引継ぎを検討しているか解説を見る

- 4. 債権者保護手続き期間を考慮しているか解説を見る

- 5. 取引先へのアナウンスを検討しているか解説を見る

- 6. 金融機関・リース会社へのアナウンスを検討しているか解説を見る

- 7. 労働承継法の手続き・期間を考慮しているか解説を見る

- 8. 従業員の引継ぎ(退職金の引継ぎを含む)を検討しているか解説を見る

- 9. 会社分割年度以後の損益の影響を検討しているか解説を見る

- 10. タックスプラン(適格の可否、不動産流通税、均等割等)を検討しているか解説を見る

- 1. 株主総会・取締役会のスケジュールを検討しているか解説を見る

- 2. 簡易組織再編の活用の可否を検討しているか解説を見る

- 3. 許認可の引継ぎを検討しているか解説を見る

- 4. 債権者保護手続き期間を考慮しているか解説を見る

- 5. 取引先へのアナウンスを検討しているか解説を見る

- 6. 金融機関・リース会社へのアナウンスを検討しているか解説を見る

- 7. 労働承継法の手続き・期間を考慮しているか解説を見る

- 8. 従業員の引継ぎ(退職金の引継ぎを含む)を検討しているか解説を見る

- 9. 会社分割年度以後の損益の影響を検討しているか解説を見る

- 10. タックスプラン(適格の可否、不動産流通税、均等割等)を検討しているか解説を見る

- 11. プレスリリース、有価証券報告書等の開示の影響を検討しているか解説を見る

□ 株式移転の事前チェック

- 非上場企業

- 上場企業

- 1. 株主総会・取締役会のスケジュールを検討しているか解説を見る

- 2. 会社の機関設計、役員構成など定款内容を検討しているか解説を見る

- 3. 効力発生日を検討しているか解説を見る

- 4. 債権者保護手続き期間を考慮しているか解説を見る

- 5. 取引先へのアナウンスを検討しているか解説を見る

- 6. 金融機関・リース会社へのアナウンスを検討しているか解説を見る

- 7. 株主への影響を検討しているか解説を見る

- 8. 株式移転年度以後の損益の影響を検討しているか解説を見る

- 9. 初年度配当(配当にかかる税金を含む)の有無を検討しているか解説を見る

- 10. タックスプラン(適格の有無、均等割)を検討しているか解説を見る

- 1. 株主総会・取締役会のスケジュールを検討しているか解説を見る

- 2. 会社の機関設計、役員構成など定款内容を検討しているか解説を見る

- 3. 効力発生日を検討しているか解説を見る

- 4. 債権者保護手続き期間を考慮しているか解説を見る

- 5. 取引先へのアナウンスを検討しているか解説を見る

- 6. 金融機関・リース会社へのアナウンスを検討しているか解説を見る

- 7. 株主への影響を検討しているか解説を見る

- 8. 株式移転年度以後の損益の影響を検討しているか解説を見る

- 9. 初年度配当(配当にかかる税金を含む)の有無を検討しているか解説を見る

- 10. タックスプラン(適格の有無、均等割)を検討しているか解説を見る

- 11. プレスリリース、有価証券報告書等の開示の影響を検討しているか解説を見る

各項目の解説をよく読んで検討を進める必要があります。

アドバイスを行います

-

1

再編の論点チェック

法務、会計税務、労務、許認可など再編実施に不可欠な論点の洗い出しを実施します。

-

2

再編スケジュールのイメージ

再編の実行が実現可能なスケジュールかどうか検証。

-

3

社内のプロジェクト推進体制のアドバイス

再編実施に向けてどのような社内体制がよいか?どういうプロジェクトの進め方が最適かについてアドバイス!

<ご相談内容・課題>

「業績が比較しづらい」という主な課題についてご相談いただいたのは、運送業を行っているA社。

A社には子会社のB社とC社があり、またA社単体でも運送部門で事業活動を行っていました。

これまでは会社ごとに業績管理を行ってきましたが、本社機能を備えているA社は子会社であるB社やC社と比較しコストが高く、このコストを考慮して各社の業績を見なければなりませんでした。

また、A社では運送業のほか、多角化をめざして建設業界にも進出していました。

建設部門の成長率は低く、また地域的にも競争が激しく、このままでは将来的に建設業の閉鎖もやむを得ない状況でした。

<アドバイス内容・結果>

「適正な業績管理を行いたい」というニーズのあったA社。

A社が行っていた事業部門を会社分割の手法により子会社化(A‘社)を行いました。

これにより、管理コストを考慮せずにA’社、B子会社、C子会社の業績を事業単位で見ることが可能となりました。

またA部門の責任者がA’社の代表取締役に就任することで、経営責任を持たせ、幹部育成を行うことができました。

建設部門についても会社分割により子会社となりました。

現状の打破が難しい建設部門。これを子会社化することで将来的にM&Aにより「売る」という意思決定を行うことが可能となり、また他の建設業者を逆に「買う」という判断をする際も、買収企業を同列の子会社とすることが可能となり、交渉力の増加につながりました。

また、ホールディングス体制になることで、取締役会をホールディングス会社の役員のみで行うこととなり、従来に比べ管理のスリム化を行うことができました。

<ご相談内容・課題>

一代で事業を起こし、複数の会社を経営するまでになったD社。

業績も好調で、従業員も育ってきており、まだまだ伸びていくことが見込まれていますが、社長の親族には後継者となるご子息がいらっしゃいませんでした。

社長はすべての会社の代表を兼任しており、それぞれの会社の大株主でもあります。

プロパーの後継者候補である従業員からも「将来はどうされるのですか?」と不安な様子。

また、社長の子供たちは事業に関与していないため、複数の会社の株を管理するのは不安がありました。

<アドバイス内容・結果>

D社には、持株会社化による「所有と経営の分離」を検討しました。

具体的には、株式移転の方法により、全ての会社の親会社であるホールディングス会社を設立。

社長の保有している株は「ホールディングス会社の株のみ」となり、このホールディングス会社の株のみを承継させれば事業承継が完了する状況にできました。

また、子会社となったそれぞれの会社にはプロパー社員を社長とし、自身はホールディングス会社の社長に就任しました。

これにより、グループ企業全体を代表する会社の社長として経営手腕を発揮し、また対外的にもグループとしての一体感をアピールすることができるようになりました。

私たちが無料で診断、アドバイスさせていただきます。

-

東京本社

東京本社 -

東京本社

東京本社 -

東京本社

東京本社 -

大阪支社

大阪支社 -

大阪支社

大阪支社 -

名古屋支社

名古屋支社 -

名古屋支社

名古屋支社 -

札幌支社

札幌支社 -

福岡支社

福岡支社 -

仙台支社

仙台支社

東京本社/大阪支社/名古屋支社

札幌支社/福岡支社/新潟支社

広島事務所/仙台事務所/岡山事務所

沖縄事務所

※ご相談・ご提供いただく情報は、当診断・アドバイスのみに利用し、第三者に提供することは一切いたしません。