権利義務や資産負債をどのように承継するかが重要

上場企業でよく利用される手法

会社分割は、上場企業でよく利用される組織再編の手法です。

合併は事業を統合する効果がありますが、分割はその反対で事業を分離する効果があります。会社分割は事業を分離することから、とくに100%グループ会社においては、もともと1つの会社をグループ内で2つに分けたり、グループ内のほかの会社に統合したりするケースがほとんどです。したがって、実務においては合併と同様に、100%グループ内の組織再編を理解することが重要です。

なお、事業を分離する手法に事業譲渡という方法もあります。事業譲渡は、税法上の組織再編の枠組みから外れている手法となるため、たとえ100%グループ内で行われたとしても税制適格になることはありません。会社分割と事業譲渡は「事業を分離する」という効果はよく似ていますが、実務上は取扱いが大きく異なることから、両社を比較して検討することが欠かせません。

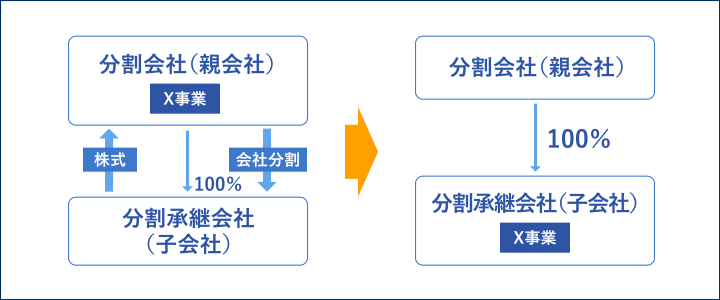

●吸収分割

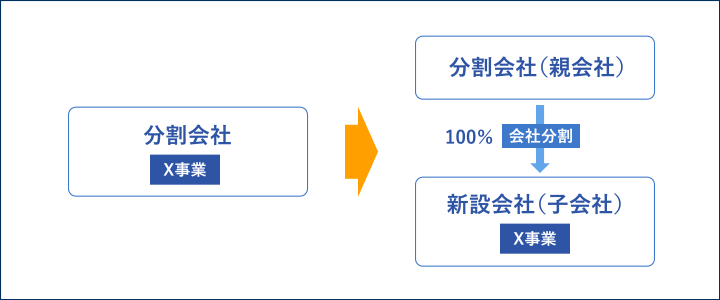

●新設分割

会社分割のメリット・デメリット

会社分割は、企業の一部門を切り離して独立させたり、他のグループ会社に統合するケースや持株会社化などで実施したりするケースが一般的です。会社分割は、会社の事業の全部または一部を包括的に既存会社や新設会社に移転することが可能です。

一方、事業譲渡は、資産および負債・契約等を個別に移転するため事業の一部または全部を包括的に移転させる会社分割とは、手続きや効果が大きく異なります。

●会社分割のメリット・デメリット

| メリット | デメリット |

| ・会社の事業ごと包括的に移転できる ・不動産取得税が一定要件を満たすことにより非課税・消費税が不課税 |

・新設分割すると会社数が増えるため、 管理の手間がかかる ・会社の部門単位、事業単位で引継ぐため、引継ぎたくないものを個別に切り離すことができない。 ・労働契約承継法に従う手続が合併や事業譲渡と比べると多い |

スケジュールの検討① スケジュールの概要

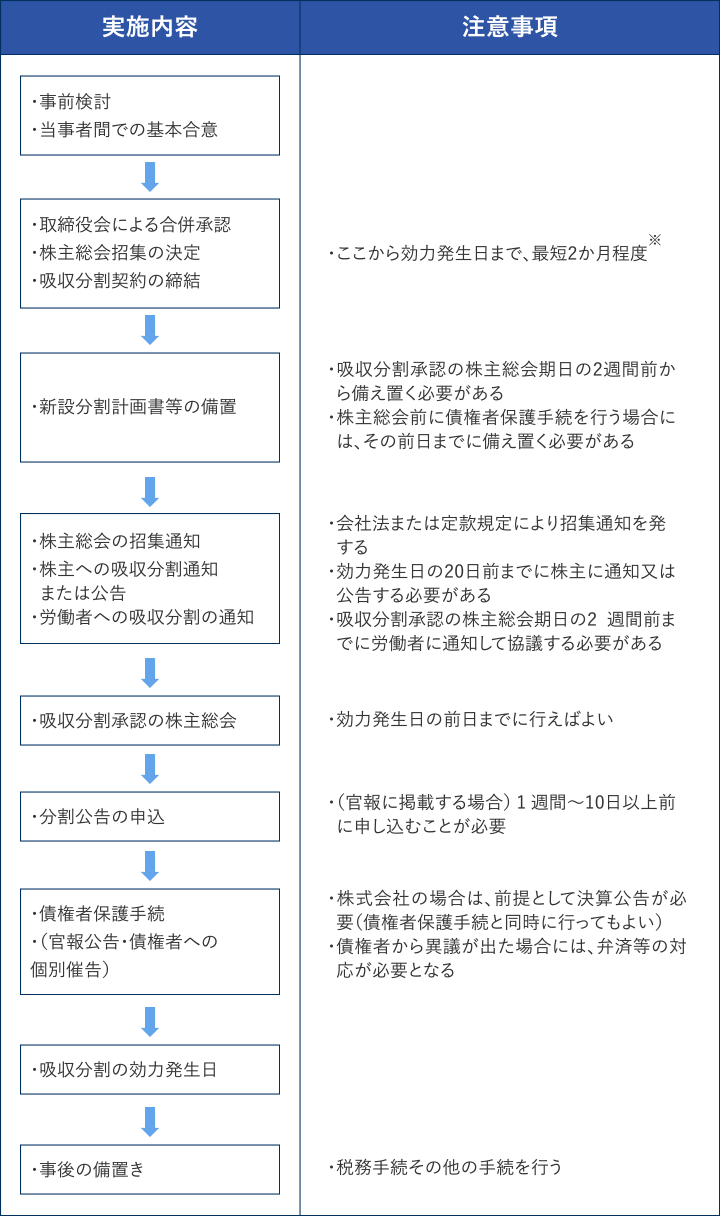

- ① 吸収分割★★

- 吸収分割のスケジュールの概要は次図のとおりです。

※債権者保護手続等が不要の場合には、最短1か月程度が必要です。

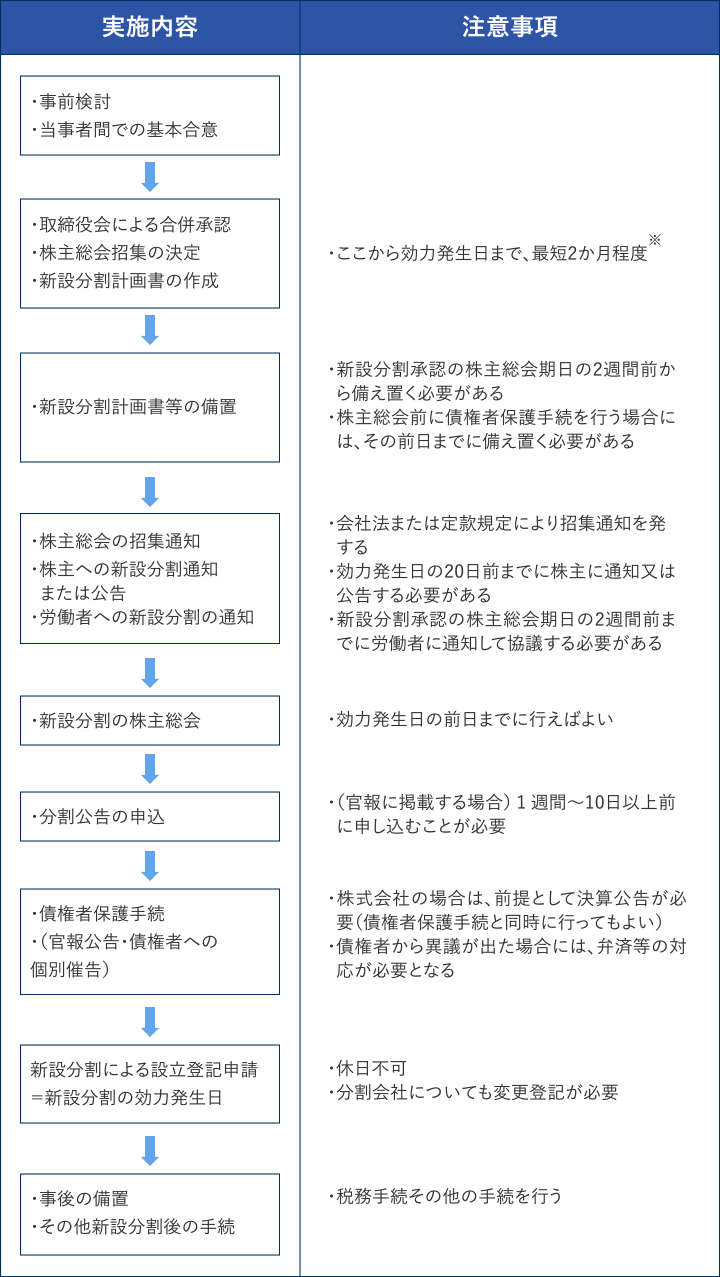

- ② 新設分割★★

- 新設分割のスケジュールの概要は次図のとおりです。

※債権者保護手続等の手続きが不要の場合には、最短で1か月程度の期間が必要。

会社分割のスケジュール概要は上記のとおりです。分割の手続きをどのようなスケジュールで行うかについては、合併と同様に、効力発生日から逆算してスケジュールを組む必要があります。

なお、新設分割については、登記申請(新設分割による設立登記申請)を行った時点で効力が生じるため、新設分割の効力発生日は、法務局が閉庁している土日祝日には指定できないことに注意が必要です。こちらもご覧ください

→会社分割のスケジュールは?その1

→会社分割のスケジュールは?その2

→会社分割のスケジュールは?その3

→会社分割のスケジュールは?その4

→会社分割のスケジュールは?その5

→会社分割のスケジュールは?その6

スケジュールの検討②

スケジュール上事前に検討する必要のある事項は次のとおりです。

- ① 吸収分割前の事前検討★★

- 分割により、対象事業を廃止(分割)する分割会社や、事業を新たにスタートする分割承継会社において、事業目的の変更等の定款の変更や役員の変更などで漏れがないように、事前に検討が必要です。

分割会社が、分割承継会社へ承継された負債を重畳的に負担する場合(重畳的債務引受)等には、債権者保護手続が不要となります。

債権者保護手続の期間等の制約により、スケジュールに重大な影響を及ぼすことがありますので、事前に十分に検討して、スケジュールを誤らないように注意が必要です。●吸収分割前の事前検討事項

確認事項 注意事項 効力発生日までの日程 ・効力発生日まで2か月以上が必要※ 債権者保護手続の要否 ・分割会社が、分割承継会社へ承継された負債を重畳的に負担する場合、もしくは一切負債を承継させない場合等には、債権者保護手続が不要 決算公告の有無 ・株式会社においては、債権者保護手続の前提として決算公告が必須(分割公告と同時でも可) 吸収分割契約書の内容の検討 ・分割比率、増加資本金額等の検討、決定 当事会社の許認可等 ・分割により、許認可事業の承継に支障があるかなど 当事会社の保有不動産 ・分割する事業に属する不動産については、名義を移す必要がある

・上記不動産が金融機関等の担保が入っている場合なども変更登記の可能性あり簡易分割の可否 ・(分割会社)承継させる財産の帳簿価額が総資産額の20%以下の場合

・(分割承継会社)承継する財産の帳簿価額が純資産額の20%以下の場合※債権者保護手続等の手続きが不要の場合には、最短で1か月程度の期間が必要。

- ② 新設分割前の事前検討事項★★

- 新設分割は、会社を新規につくる行為のため、会社の設立同様に、その会社の商号、目的、本店、役員等、新設会社の内容について検討しなければなりません。

新設分割は、分割によって新設会社が承継する負債を、分割会社が重畳的に負担する場合等については、債権者保護手続は不要です。

債権者保護手続を行うか否かは、スケジュール上、大変重要な意味を持ちますので、事前に十分に検討が必要です。●新設分割前の事前検討事項

確認事項 注意事項 新設分割による新会社設立日 ・登記(≒登記申請日)が効力発生の要件(株式分割 による新会社設立日)となるので、土日祝日など、登記所閉庁日は不可

・通常、設立日から逆算してスケジュールを作成効力発生日までの日程 ・効力発生日まで2か月以上が必要※ 決算公告の有無 ・株式会社においては、債権者保護手続の前提として決算公告が必須(分割公告と同時でも可) 新設分割計画書の内容の検討 ・発行株式数、資本金額などの検討と決定

・通常の会社設立時と同様に原始定款の内容、役員構成その他、新設会社の内容の検討と決定債権者保護手続の要否 ・分割会社が、分割承継会社へ承継された負債を重畳的に負担する場合、もしくは一切負債を承継させない場合等には、債権者保護手続が不要 当事会社の許認可等 ・分割により、許認可事業の承継に支障があるか等 当事会社の保有不動産 ・分割する事業に属する不動産については、名義を移す必要がある

・上記不動産が金融機関等の担保に入っている場合なども変更登記の可能性あり簡易分割の可否 ・承継させる総資産額が分割会社の総資産額の20%以下のときは、分割会社において簡易分割を適用できる ※債権者保護手続等が不要の場合であっては、最短で1 か月程度の期間が必要。

スケジュールの検討③ 許認可の引継ぎ★★★

新設分割について、分割対象となる事業が許認可を要する事業である場合には、許認可を引継げるかどうかは、大変重要です。

許認可が承継できない等により、新設分割による会社が設立後、許認可取得まで事業を行うことができない可能性があるので、事前に許認可を主管する行政機関等と十分に協議が必要です。

なお、許認可が引継げない場合には、会社を通常の方法で設立し、許認可取得後、新設した会社を承継会社とする吸収分割手続を実施することも必要です。その場合には、分割後すぐに事業を分割承継会社が行うことが可能となりますので、この方法も視野に入れて検討する必要があります。

スケジュールの検討④ 簡易会社分割

- ① 簡易吸収分割★★★

- 吸収分割において、承継会社が分割会社から承継する権利義務と引き換えに交付する当該承継会社株式等の対価の合計額(吸収分割効力発生時点の額)が、承継会社の純資産額(吸収分割契約時点の額)の20%以下の場合、吸収分割に関する当該承継会社の株主総会承認決議が原則として不要となります。

また、分割会社においては、吸収分割により、分割会社から承継会社に承継させる資産の帳簿価額の合計額が分割会社の総資産額の20%以下の場合、吸収分割に関する当該分割会社の株主総会承認決議を不要とすることが可能です。

上場企業を含め、株主が多数存在する会社など、臨時株主総会を開催することに多大な労力とコストの負担が予想される場合には、簡易吸収分割を採用することを検討したいところです。

簡易吸収分割を行うことにより、株主総会の招集、開催等が省略でき、株主総会開催の準備や招集通知の期間などスケジュールの大幅な短縮も可能となります。

ただし、例外的に次の場合には、承継会社における簡易吸収分割の手法を選択することはできないので注意してください。●承継会社において簡易吸収分割が利用できない場合

吸収分割において、「差損」が生じる場合 吸収分割承継会社が「非公開会社」(いわゆる「株式譲渡制限会社」)で、かつ当該吸収分割の対価として完全親会社の譲渡制限株式が交付される場合 株主に対して吸収分割の通知を行い、株主から一定数以上の株主から反対の通知が送付された場合 ※上記のいずれかに該当する場合には、承継会社においては、必ず株主総会により、吸収分割の承認を得ることが必要となります。

- ② 簡易新設分割★★

- 新設分割において、当該分割会社から新設分割設立会社に承継させる資産の帳簿価額の合計額が分割会社の総資産額の20%以下の場合、新設分割に関する当該分割会社の株主総会承認決議も不要とすることが可能です。

簡易新設分割においては、反対株主の株式買取請求もないこともあり、上場企業を含めた株主が多数存在する会社など、臨時株主総会を開催することに多大な労力とコストの負担が予想される場合には、簡易新設分割を採用することを検討したいところです。

簡易新設分割を行うことにより、株主総会の招集、開催等が省略でき、総会開催の準備や招集通知の期間などスケジュールの大幅な短縮も可能となります。

こちらもご覧ください

→簡易会社分割ってややこしい!?

スケジュールの検討⑤ 権利義務の承継★★★

会社分割においては各種の契約関係や権利義務関係、そして資産負債をどのように承継するかが非常に重要となってきます。本項では権利義務の承継上事前に検討を必要とする点に触れていきます。特殊な事項や専門的な論点も多いため、実務上で遭遇するさまざまな問題点については専門家に相談することをお勧めします。

- ① 資産の移転

- 分割の移転資産、負債、権利義務は分割効力発生日において移転します。しかし、実務上は、多くの取引関係者がいることや事前の手続きや相談が必要なことから、いきなり分割効力発生日に移転させるのではなく、事前検討時や手続中の直近月の貸借対照表に基づき資産、負債、権利義務ごとにおおよその移転方針や移転内容を固めておくのが通常です。

おもな資産の移転におけるポイントは次のとおりです。- ・預金…引き継ぐ場合は金融機関への申請が必要。

- ・ 売掛債権…いつからの入金分について移転させるかを決めておく。得意先の入金都合もあるため、先方の対応が間に合うかどうかも重要。

- ・ 不動産…担保設定されているケースが多いため、移転にともない担保を引き継ぐかどうかについて金融機関との事前相談が必須となる。

- ② 債務の移転

-

- ・ 支払債務…買掛債務については売掛債権同様にいつからの支払分から移転させるかを決めておく。とくに支払手形の移転については慎重な検討が必要となる。移転させる場合には、通常、すでに分割会社が振り出した手形を先方が持っているか、銀行に割り引いているため、債務を移転させても手形の交換ができにくい状況となっている。そのため、債務は分割承継会社に移転させても、支払いは分割会社で行い、分割会社からの求償権の行使にともない、分割承継会社から分割会社に送金するなどの手段をとることも考えられる。

- ・未払経費…経費の未払分の期間損益配分については、通常「会社分割の実行日」を基準として、それ以前の期間で発生したものは分割会社に、基準日後のものは分割承継会社に負担させる。実務上は取引先との間で会社分割を理由に期間損益を確実に配分することは難しいため、個別の費用収益に起因する期間損益のズレを分割会社、分割承継会社のどちらで負担するかを予め明文化しておくことが必要です。

- ・未払税金…原則として移転できない。

- ③ 権利義務の移転

- 会社分割の対象となる事業に関する契約、例えば賃貸借契約などの各種の契約を会社分割の対象として分割契約書もしくは分割計算書に記載した場合、その契約に基づく権利義務関係は分割承継会社に移転して引き継がれますが、事前に相手方の当事者に連絡しておくのが望ましいです。

権利義務のうち、私法上の権利義務については、分割効力発生日において包括承継されます。ただし、公法上の権利、自社の属する産業の営業許可を要するなどの場合は各根拠法令に従って承継されるかどうかが決まってきますので、関係各所への事前相談が必要です。 - ④ その他★

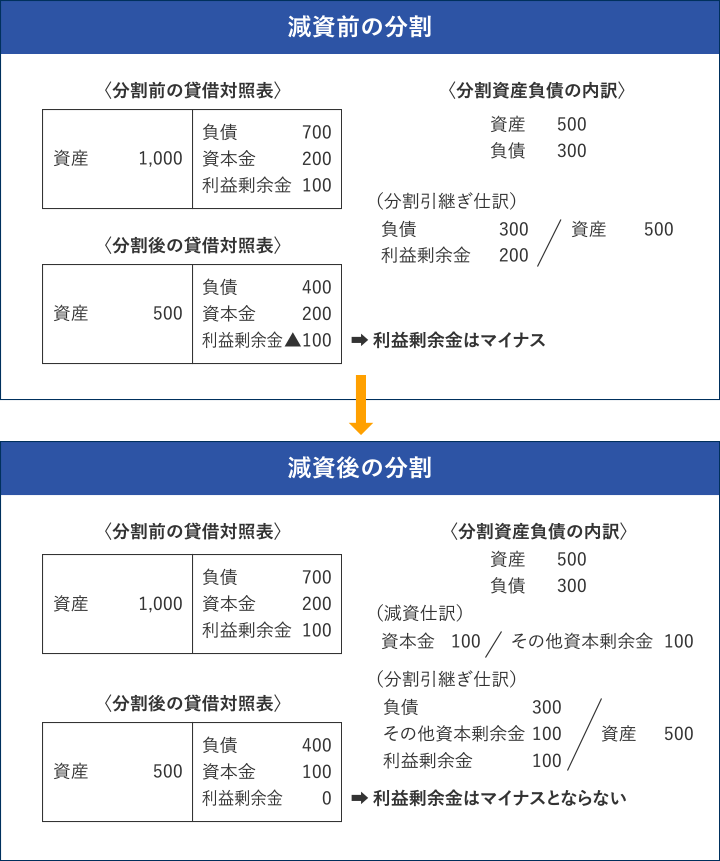

- 会社分割により分割会社から会計上減少させるものは原則「その他利益剰余金」となるため、「その他利益剰余金」が不足するケースが多くあります。この状態でも分割は可能ですが、その他利益剰余金が大きく減少する一方、資本金や資本準備金が多額に残るため、決算書の科目ごとの金額のバランスや見栄えが気になることもあります。この場合、必要に応じて事前に株主総会の決議を経て減資または資本準備金の減少を行い、その他資本剰余金に振り替えるか、その他利益剰余金の減少分を充当します。

このほか、移転後の分割会社には分割後の規模から考えると資本金や資本準備金が過大となっているケースが多くあります。この場合、株主総会の特別決議を開催して、資本金の減資手続を行い分割後の会社規模に見合った資本金額とすることも検討する必要があります。

このとき、減資を行うなどの対応を行う場合は株主総会の決議を必要とする等、手続や事務処理に時間を要するため、当初のスケジュールよりも長期化することに注意が必要です。

こちらもご覧ください

→会社分割の銀行口座の引継ぎ

→会社分割の債務って何でも承継できるの?

関連するコラム記事