持株会社化には、資金が必要という誤解

実は、非上場会社では株式を株主から買い取って持株会社化するというケースが多く見受けられます。上場会社の持株会社化では、多数の株主が存在するため、株主から株式を買い取って持株会社化するということは現実的ではありません。

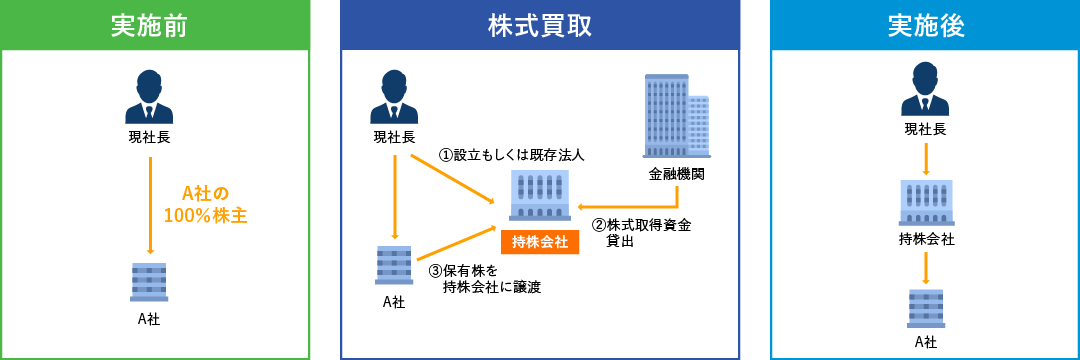

非上場会社では、遺留分対策や相続税対策といった目的のために、後継者が持株会社を新設し、金融機関から融資を受けて先代から株式を買い取る手法がよく利用されています。

こうした背景から、それ以外の目的で持株会社化を目指す経営者の方でも、「持株会社化には資金が必要」といった誤解をもたれているケースが多いのが事実です。

この事実には誤解があり、正しくは「持株会社化には、資金が必要なケースとそうでないケースがある」ということになります。

つまり、持株会社化は達成したい組織(又は経営陣)の姿に向かうための手段でしかなく、その目的に応じて正しいスキームを選択することになります。

また、選択するスキームにより、コストや実務上の手間も異なるため、その選択にあたって、それぞれのメリット、デメリットを理解しておく必要があります。

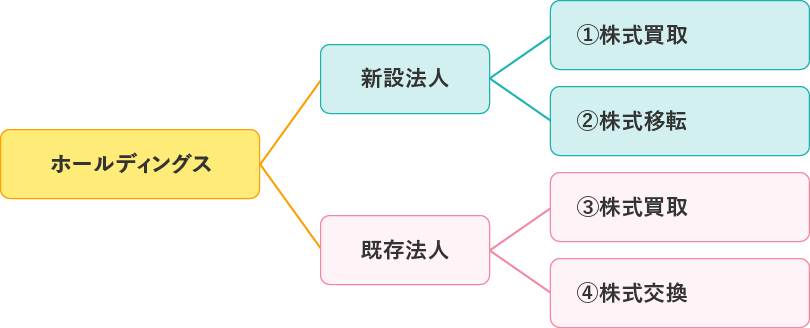

持株会社化のスキーム

法人による買取りスキーム例①・③

- メリット

- 法人での資金調達なので融資を受けやすい手続きが容易(売買のみ)

- デメリット

- 法人による株式の買い取りは、個人による買い取りに比べ株式評価額が多額になる可能性が高い。多額の債務を負うこととなるため、現社長が連帯保証を負う必要がある。

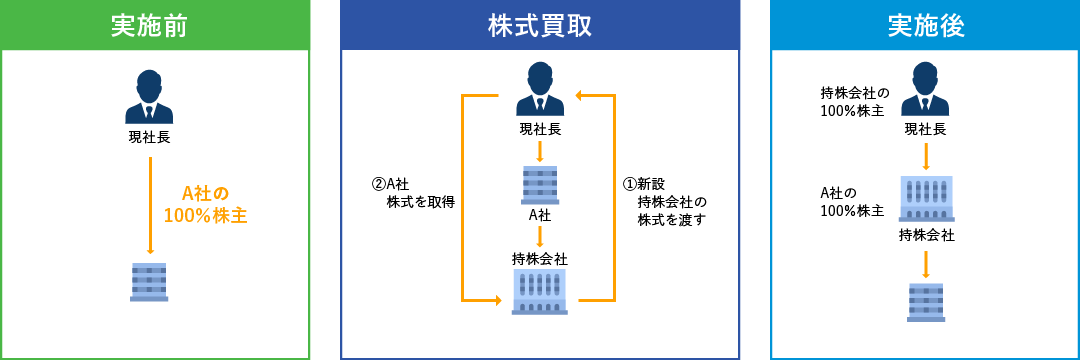

株式移転スキーム②

- メリット

- 株式取得にかかる資金が必要なく、持株会社を新規設立することができる

- デメリット

- ・株主総会の特別決議が必要

・移転比率の算出が必要

・反対株主に対して買取請求権が発生する

・新規設立のため、株式の相続税評価額が高くなる

株式交換スキーム④

- メリット

- 株式取得にかかる資金が必要なく、親子会社関係を組成することができる。

- デメリット

- ・株主総会の特別決議が必要

・交換比率の算出が必要

・反対株主に対して買取請求権が発生する

組織再編税制を理解しないと組織再編はできないという誤解

「組織再編」と聞いて思い浮かべる方が多いのが、「組織再編税制」です。

会計及び税務に関与されている方であれば聞いたことのある用語ですが、その詳細については、「難しそう」「適用したことがない」という意見が多数ではないでしょうか。またそうした思い込みもあってか、組織再編を行うには「組織再編税制」を理解しないと失敗する可能性があると誤解している担当者の方も多いのが事実です。

しかし、持株会社やそのグループ内の子会社間で行われる組織再編については、基本的には「適格組織再編」に該当し、課税関係なしに再編することができます。そのため、難しいと言われる適格要件の検討などの論点は議論になることがほとんどありません。

したがって、わたしたちが関与する組織再編の案件で、適格要件の検討を行うのはグループ外の第3者から会社分割で事業を譲り受けるような場合に限られています。

一方で、税務という観点だけをみれば、組織再編税制よりも、住民税の均等割りや不動産の流通税、資本金等の額などの検討に時間を割くことが多くなります。また、組織再編自体があまり馴染みのない取引であるため、組織再編に関する会計及び税務仕訳や税務届など特別な対応が必要となります。