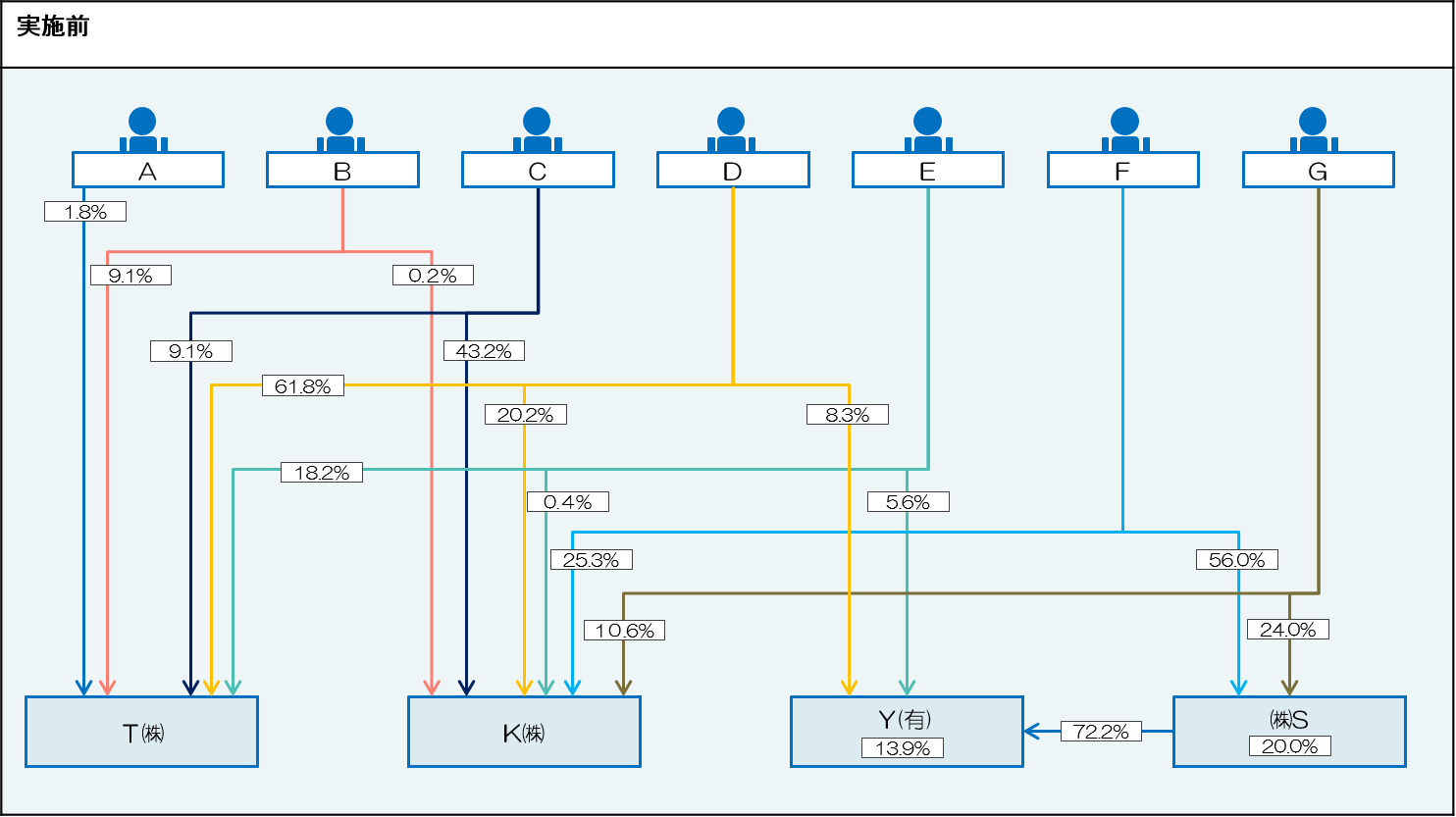

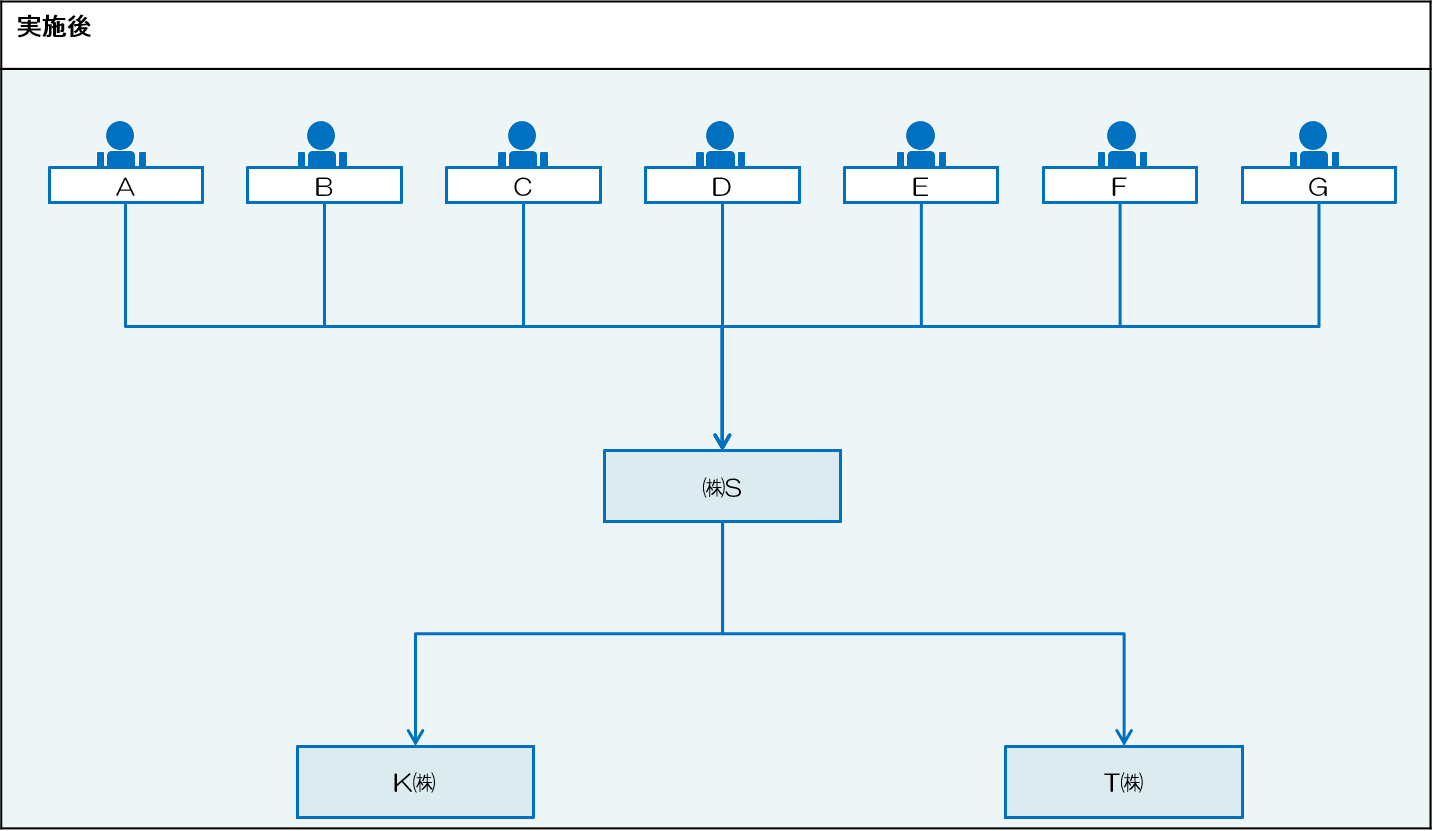

製造を行うK社、販売を行うS社、運送を行うT社の3社体制で運営していました。 事業承継に際して3社の株を引き継ぐこととなりましたが、別々に承継していくには手続に手間がかかり、かつ株式集約に伴う各種交渉にも多くの時間を要しました。 次の世代へ承継していくことを考えると、持株会社化をして体制を整える必要性を感じていました。

各組織の財務内容を分析、商流を検討し、最も経営効率のよい経営体制を構築すべく検討を重ねていました。 また、事業承継の選択肢として、事業承継税制の適用を受ける可能性も残すべく、親会社は純粋持株会社ではなく事業持株会社としました。

S社を親会社となる株式交換を実施、K社とT社を完全子会社としました。 ○株式交換により増加した資本準備金の減資を行ない、均等割への影響にまで配慮 ○親族からの株の購入に際して、揉め事とならないように妥当な譲渡価額を算定しフォロー