企業グループ内の分割型分割に係る適格要件が緩和されました

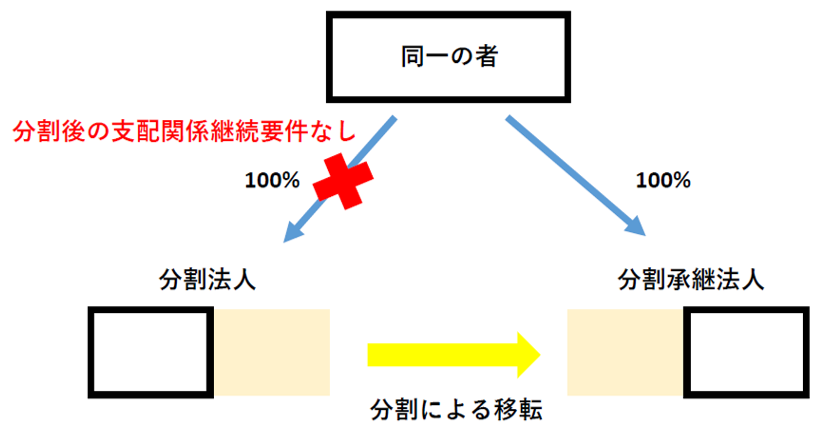

平成29年度税制改正前は、同一の者に支配される企業グループ内の分割型分割においては、分割後も同一の者と分割法人・分割承継法人との三者間の支配関係が継続する見込である事が税制適格の要件となっていました。

そのため、例えばホールディングスが子会社の一部事業を切り出してグループ外へ売却する場合は、三者間の関係継続要件を満たすことができないことから税制非適格として取り扱われ、分割法人に譲渡益課税が、分割法人の株主であるホールディングスにはみなし配当課税が生じる場合がありました。

税制改正後は、分割承継法人にのみ支配関係の継続が見込まれており、その他の要件を満たしていれば税制適格として取り扱われる事となりましたので、譲渡益課税やみなし配当課税が生じないため、グループ内企業の不採算事業の整理やM&Aにおいて活用される事が期待されます。

(執筆:今吉)