経営指導料の算定時期は前期実績と当期予測、どちらがよい?

ホールディングス体制を検討する上で、「ホールディングス会社の収益をどうするか?」の検討は欠かせません。

ホールディングス会社の収益は

・ホールディングス会社が、おこなっている事業で利益が十分に確保できている

場合は問題はないのですが、

・ホールディングス会社が純粋持株会社である場合や

・管理部やコストが発生する部署のみである場合、は

子会社から何らかの形で「収益を獲得する」必要があります。

この「収益を獲得する」方法は様々なものがありますが、ホールディングス会社の収益源としてもっとも考えやすく、ホールディングス体制として理にかなっているのは事業子会社からの配当です。

しかし、この配当のみでホールディングス会社のコストを補填しようとすると、税務上の論点で”困ったこと”になる(別途あらためて記述します)ため、配当以外にも「経営指導料」や「業務委託料」などの収益の獲得についての検討が必要です。

1.経営指導料の算定基準となる年度は?

経営指導料は、要は「子会社の経営を指導し、子会社の収益獲得に貢献している」という名目において、子会社からホールディングス会社に支払われるものです。

この経営指導料は、各社様々な算定式をもちいて「合理的に算定」することとなるのですが、多くの場合に「子会社の売上や利益」を基準とすることになります。

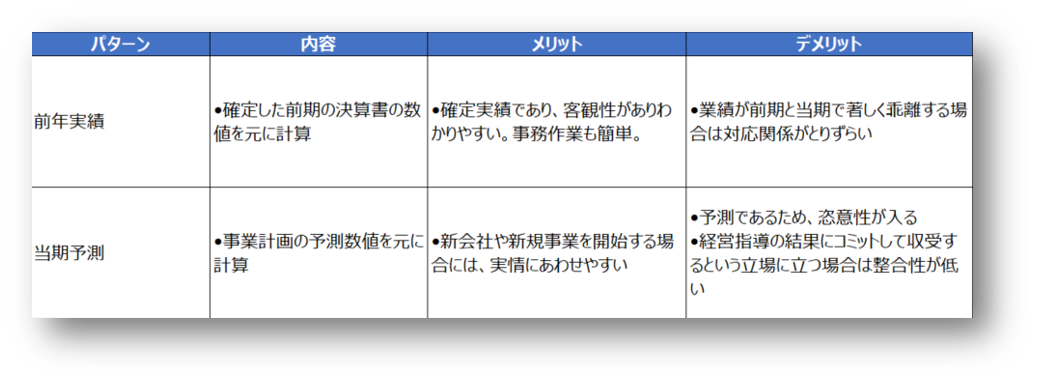

この時、子会社の売上・利益はどの年度を基準とするか、以下の2つの考え方があります。

・前年度実績を使用する

・当年度の予算を使用する

この大きな2つの考え方のメリット・デメリットは以下のとおりに整理することができます。

いずれにしても、どちらが正しいという正解はなく、自社にあった制度の導入を検討していく必要がありますが、上記の「前年実績」「当期予測」の算定方法を選ぶための考え方としては、

・業績が比較的安定しているなら前年実績

・業績が年により大きく変動する可能性があるなら当期予測

という判断基準をおいてもいいのではないでしょうか。

当期予測が前年度の実績と大きく乖離するような場合であれば、ホールディングスの収益が非常に不安定なものとなり、場合によっては赤字になりかねない、という場合、当期予測を使う理由になります。

2.経営指導料は期中で変更できるのか?

経営指導料は利益操作にも繋がりやすく、その算定方法は税務署からも確認される内容となります。

一度採用した方法は、基本的には「合理的な事情がある場合」に変更できるものであり、同一年度内で恣意的に変更することなく、「一定のタイミング」で「一定の方針」に基づき決定している、と言い切れるように制度設計をする必要があります。

では変更することにむしろ理由がある場合とはどんな場合でしょうか?

経営指導料は、上記の通り「子会社の経営を指導し、子会社の収益獲得に貢献している」という名目での収入ですから、経営指導料を設定していた時と実態が乖離したときに、その変更は認められるといえます。

例えば、組織変更により子会社の役割が変更された場合や、子会社の事業内容が代わり、親会社としての経営の指導内容としての実態が変更された場合などです。

また昨今では、コロナ禍において収入が減少している会社様も多くいらっしゃいます。

経営指導料が結果として「子会社がどれだけ収益を獲得できたか?」であることに照らせば、コロナ禍による業績悪化は「経営指導料の算定方法の変更理由」に十分に合致するものと考えられます。

(執筆:松岡)