IPO前に持株会社体制を検討する理由 その①:税金が増える?

IPO(株式上場)により、会社の「資本金」は増加します。

(当たり前の話しですが)

この「資本金」は、さまざまな法律の中で、会社規模を判定するための指標として使われていますが、本コラムでは、IPOにより資本金が増加した場合に、意外に認識されていない「盲点」についてお話しをさせていただきます。

IPOにより税金が増える!?

多くの会社は1年に1回、その1年間の業績を測定する「決算」を迎えます。

この決算期に合わせて、税金の計算がおこなわれるのですが、会社が毎年の決算で支払う税金は、利益に対して課税されるものと、利益がゼロでも定額課税されるものとに分けられます。

では、この利益がゼロでも定額課税される税金について、IPOの前後でどのような変化があるかを見ていきましょう。

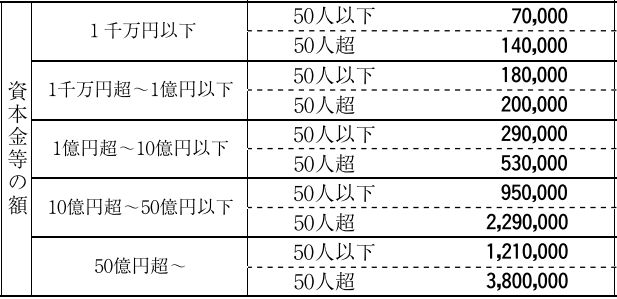

利益がゼロでも発生する税金を「均等割」といいます。

「税金の負担を各社に均等に割り振る」、という意味の税金ですが、実は、この均等割、「資本金の大きさ」により金額が違うのです。他の要素としては従業員数もありますし、都道府県・市区町村によっても異なります。

例えば、東京都であれば、下記のように区分されております。

(出典:東京都主税局資料)

このように、資本金の大きさと「従業員数」により均等割が段階的に増加していき、10億円を超えたあたりから、均等割の金額は大きく増加します。

重要なのはここからです。

上記の「均等割」は、その会社の”拠点の数”だけ発生するということです。

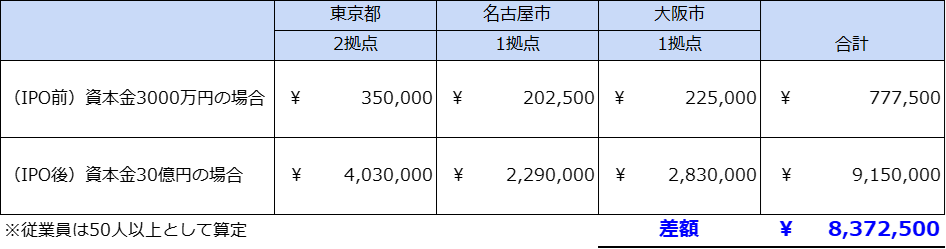

試しに、東京都に2拠点、名古屋に1拠点、大阪に1拠点ある場合を例に考えてみましょう。

要は、拠点ごとに、その都道府県・市区町村により定められた均等割が発生することになり、会社としては拠点の数だけ税金が増えることになります。

大したことはない?

いえいえ、そんなことありません。

IPO前の均等割と、IPO後の均等割。その差は約12倍。

さらに言えば、この金額は会社が存続する限り毎年払い続けるものですので、10年間払い続ければ1億円に近い差になり、看過できる金額ではないですよね。

株会社化により構造を変換する

上記の例は、4つの拠点を持つ法人がIPOをする場合の影響を簡便的に算定したものです。

では、同じ法人が「持株会社化」をおこない、その持株会社が上場した場合はどうなるでしょうか?

新たに持株会社を設立することになるため、持株会社の分の均等割は増えることになりますが、拠点をもつ傘下の会社の資本金は変わらないため、均等割が増加することはありません。

総額で比較してみると、下記のようになります。

持株会社体制になる前と比較すると・・・

8,372,500円/年 - 1,727,500円/年 = 6,645,000円/年

となり、年間約660万円、キャッシュアウトがセーブできることになります。もちろん、これは合法な対応です。

このように、持株会社という方法を活用することで会社の税金は大きく変わることがあることをおわかりいただけたでしょうか。

もちろん、税金の目線だけで持株会社化をおこなうのは望ましくないと思います。

しかし、将来的に「M&Aを効率的に進めていきたい」とか、「持株会社体制で合弁事業を立ち上げていきたい」など、持株会社化の検討が視野にあるようでしたら、IPOの前に、具体的な検討をしてみる価値はあるのではないでしょうか?

(執筆:松岡)