目次

持株会社体制での連結納税制度の活用①

皆様、「連結納税制度」という言葉を聞いたことがあると思いますが、連結納税は持株会社体制において税務メリットを享受できる一つの制度です。

今回は、連結納税の代表的な税務メリットについて、ご説明させて頂きます。

連結納税制度の代表的な税務メリットは、主に以下の4点があります。

① グループ内で欠損金の有効活用ができること

② グループ内で損益通算ができること

③ 親法人が子法人から受け取る配当金に法人税が課税されないこと

④ 受取配当金の益金不算入額の計算上、グループ各社で保有する同一銘柄の株式はその持分を合算して保有比率を算定し、その保有比率によって配当金の区分(完全子法人株式等、関連法人株式等、その他の株式等、非支配目的株式等)を判定する。

以下、これらのメリットについて解説していきます。

①グループ内で欠損金の有効活用ができること

連結納税制度の導入「前」に、多額の欠損金を有している会社がある場合において、その会社が今後も単独でその欠損金を使い切れないときに、連結納税制度を導入することによってグループ内で欠損金を解消することができます。ただし、ここで注意が必要なのが、その欠損金を有している会社が連結納税グループにおいて、「親法人」となるか「子法人」となるかによって、欠損金の取扱いに差が出ることです。「親法人」となる会社の欠損金は連結納税グループ全体で制限なく利用できます。一方で、「子法人」となる会社の欠損金については、連結納税導入後もその子法人となる会社でしか使用できませんので注意が必要です。

② グループ内で損益通算ができること

グループ会社の中で経常的に損失が発生するような会社がある場合に、その会社の損失をグループ会社の利益と相殺することで、グループ全体の納税額を減少させる効果があります。相殺した上で損失が出る場合には、その損失は連結納税グループ全体の欠損金として翌期以降に繰り越されます。

なお、ここでいうグループ会社の中で経常的に損失が発生するような会社とは、持株会社体制の中で、親会社が子会社から配当金を受け取るような場合(下記③参照)、つまり会計上は利益が出るが税務上は損失となるような場合が多いと考えられます。

経常的に会計上の損失が発生するような会社はそもそも会社の存在意義に関わりますので。

③ 親法人が子法人から受け取る配当金に法人税が課税されないこと

連結納税グループにおいて、親会社が子会社から配当金を受け取る場合には、その配当金は、会計上は利益になりますが、税務上は利益にはなりません。なお、この取扱いは、連結納税を適用しなくても、100%子法人からの配当であれば同様の取扱いがあります。

④ 受取配当金の益金不算入額の判定

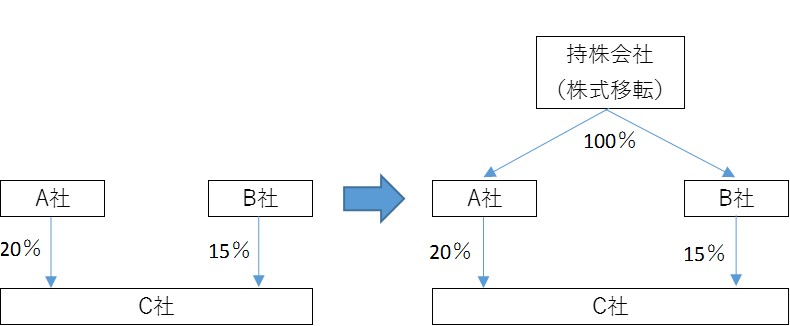

連結納税グループ各社で同一銘柄の株式を保有する場合は、合算してその株式に係る受取配当金の区分を判定します。下記のように、A社・B社が有するC社株式について、単独では3分の1以下のため、C社から受け取る配当金はそれぞれ「その他の株式等」となり、配当金の50%が益金不算入となります。

一方、持株会社を設立し、連結納税制度を適用した場合、A社・B社が保有するC社社株式は合算して保有比率を算定するため、C社から受け取る配当金は、「関連法人株式等」に区分され、配当金の全額(負債利子控除あり)が益金不算入となります。配当金の金額が大きいほど、税務メリットは大きくなります。

以上が、連結納税制度の代表的な税務メリットです。

連結納税制度は持株会社体制下で適用を受けやすいため、持株会社化とセットで検討することをおすすめします。

上記メリットについても、場合によっては適用を受けれないこともありますので、連結納税制度の導入を検討する場合は、詳細な検討が必要となります。

また、持株会社をつくるときの手法として、例えば株式移転と株式交換を検討する場合には、株式移転の場合だと、連結納税制度の導入開始時期を1期早めることができる場合があります。

これについては、また別のコラムでご説明させて頂きます。

(執筆:足立)