税務上の「のれん」とは・・・

のれんとは、一般的に超過収益料やプレミアム部分として表現され、会計上は支払対価が引継ぎを受けた資産・負債の純額(純資産)差額を上回る場合に、その超過額をいいます。会計上は、のれんが発生した場合には、資産計上し、20年以内で償却します。税務上は、のれんの発生という規程がなく、会計上ののれんに近い概念として、「資産調整勘定」というものがあります。

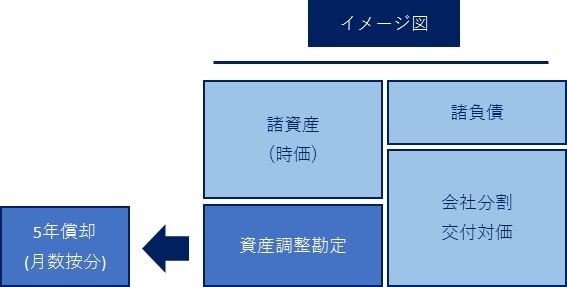

「資産調整勘定」とは、非適格分割を行った場合に、交付対価が時価純資産を超えた場合に、その超えた部分を「資産調整勘定」として認識し、5年(月数按分)で損金の額に算入します。*(イメージ図参照)

今まで会計上ののれんと税務上ののれんとで償却計算がずれ、申告書で調整しているケースが多かったですが、平成29年税制改正の影響により、償却期間を5年とした場合には、会計上と税務上の償却計算の額が一致するようになりました。

会社分割を行った場合の税務上の「のれん(資産調整勘定)」は引き継げるか!?

分割法人が分割対象事業にひもづく資産調整勘定を持っており、資産調整勘定の未償却算残高が残っている場合には、引き継ぐことができるかは重要なポイントになってくるかと思います。会社分割の場合には、引継ぎの規定が存在しないため、分割事業にひもづくものであっても引継ぎできません。引き継ぐためには、適格吸収合併の手法を用いて引き継ぐなど一定の手法が必要になります。

(執筆:眞船)