はじめに

これまで、事業承継税制と持株会社化のコラムをいくつか執筆してまいりました。

(過去の内容についてはこちらからどうぞ)

その後、様々な社長様とお話をする中で、「持株会社化を検討したい」ことと、「事業承継税制の適用を受けたい」ことは、“重なる”ことが多いことに気づかされました。

なぜ、これらは同時におこるのでしょうか?

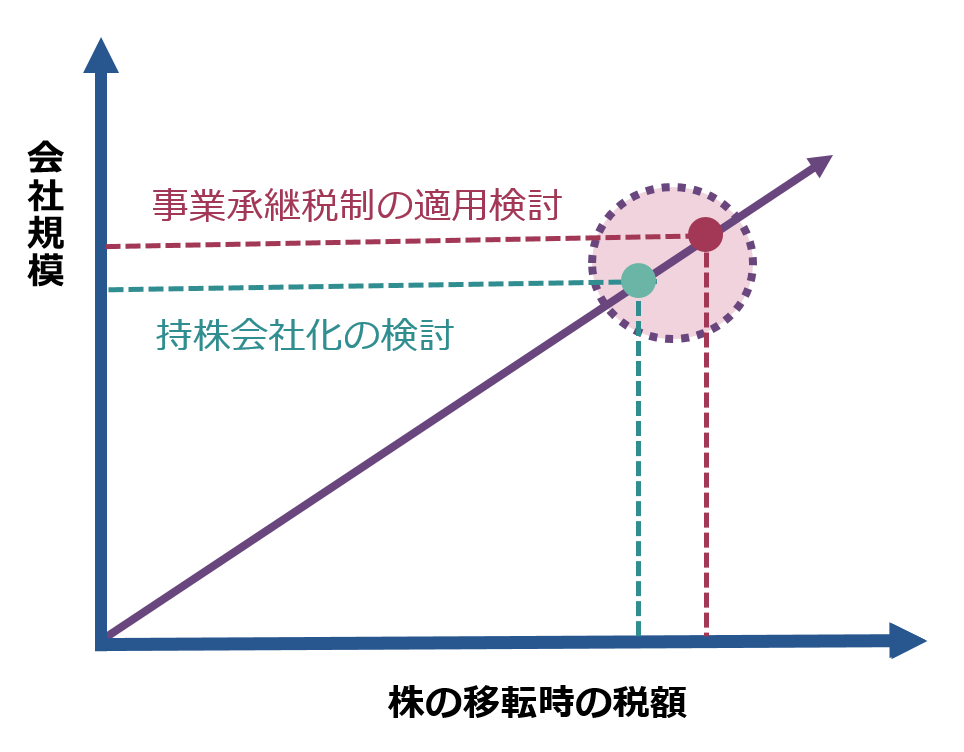

私が思うには、“株価が高額で、株を後継者に引きつぐ際に多くの税金がかかるような規模の会社は、持株会社化の検討が始まる会社規模と類似するから”です。

会社規模が大きくなる ≒ 株移転時に多額の税額が発生

会社規模が大きくなる ≒ 持株会社体制の検討が始まる

「事業承継税制と持株会社化は相性があまりよくありません」と、以前コラムに掲載をさせて頂きました。

これは、事業承継税制の制度が「過度な租税回避行為」を防ぐために、様々な「枠組み」を設けているからです。

この事業承継税制の「枠」から出てしまうと、待っているのは“納税“です。

したがいまして、この枠からはみ出さないよう、納税猶予の適用を受ける期間中は、細心の注意を払い続ける必要があります。

ここで、気をつけないといけないのは、事業承継税制は二つの法律からできており、二つの法律の中身が少しだけ違うことです。

<二つの法律>

・中小企業経営承継円滑化法 = 「円滑化法」

・租税特別措置法 = 「措置法」

つまり、気をつけなければならない「枠」は、下記の図のようになります。

そして、持株会社化の論点は常に上記の「枠」の“さかいめ”にあります。

一歩間違えば「枠」の外にでてしまう行為を、あえて行おうとするでしょうか?

持株会社研究所は、あえてこの領域に踏み込んでいきます。

「持株会社化をしたい!」「事業承継税制の適用も受けたい!」という社長のニーズにお答えします。

そして、この「持株会社化」と「事業承継税制」の関係を、今後新たにコラムとして連載し、最終的には常設コンテンツとして編集し、より見やすい形にしてまいります。

乞うご期待ください。

(執筆:松岡)