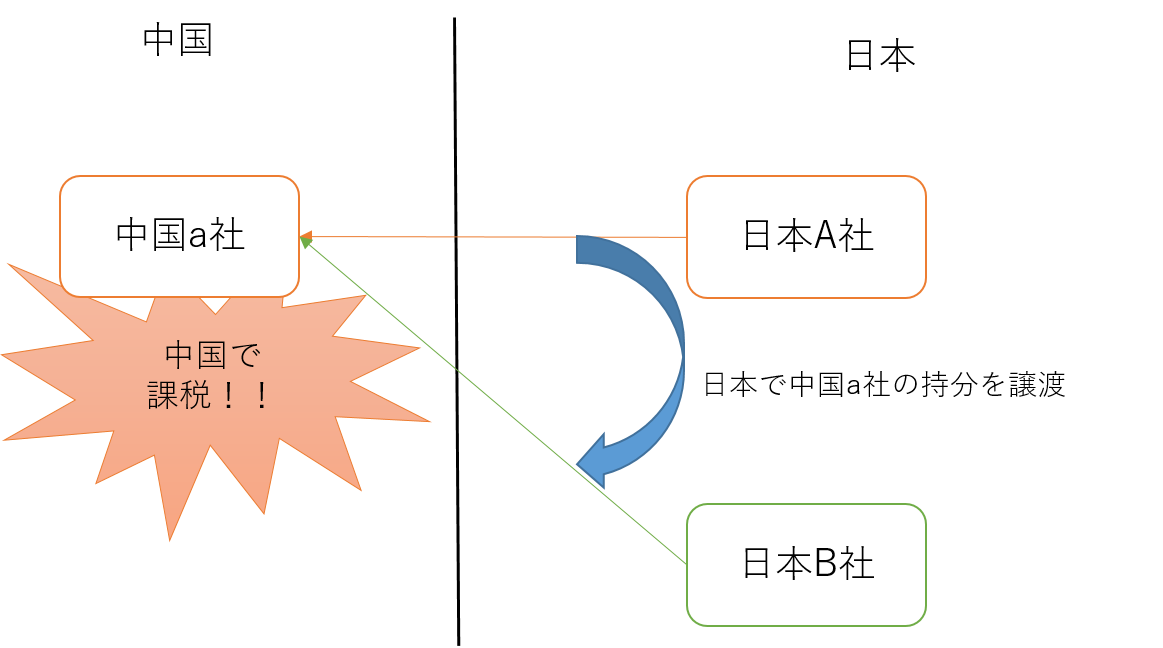

日本における中国子会社の再編(持分譲渡)

A社の中国子会社a社を日本でB社に売却しました。日中両国での課税関係はどうなるでしょう?

【日本での課税】

法人税法に基づき、A社の譲渡所得が益金に算入され、法人税その他税金が課税されます。

「譲渡所得=譲渡対価-取得原価」で計算されます。

【中国での課税】

中国でも、日本A社の譲渡所得に対して企業所得税10%が課税されます。

実務上、海外送金して納税することはできませんので、中国a社を通じて中国税務局に納税します。譲渡所得の計算方法は日本と同じです。

このとき、日中両国で二重課税となりますので、中国での完税証明(納税証明)を以て、A社は日本で外国税額控除が受けられます。

【注意点】

日本で譲渡契約が完結しているから、中国では何も影響がないと思ってはいけません。

a社は中国の会社ですので、a社持分譲渡に対して中国も課税権を持っていることに注意する必要があります。

(執筆:井上)