日本親会社が合併

日本側で親会社が合併した時、中国子会社に与える影響を見ていきたいと思います。

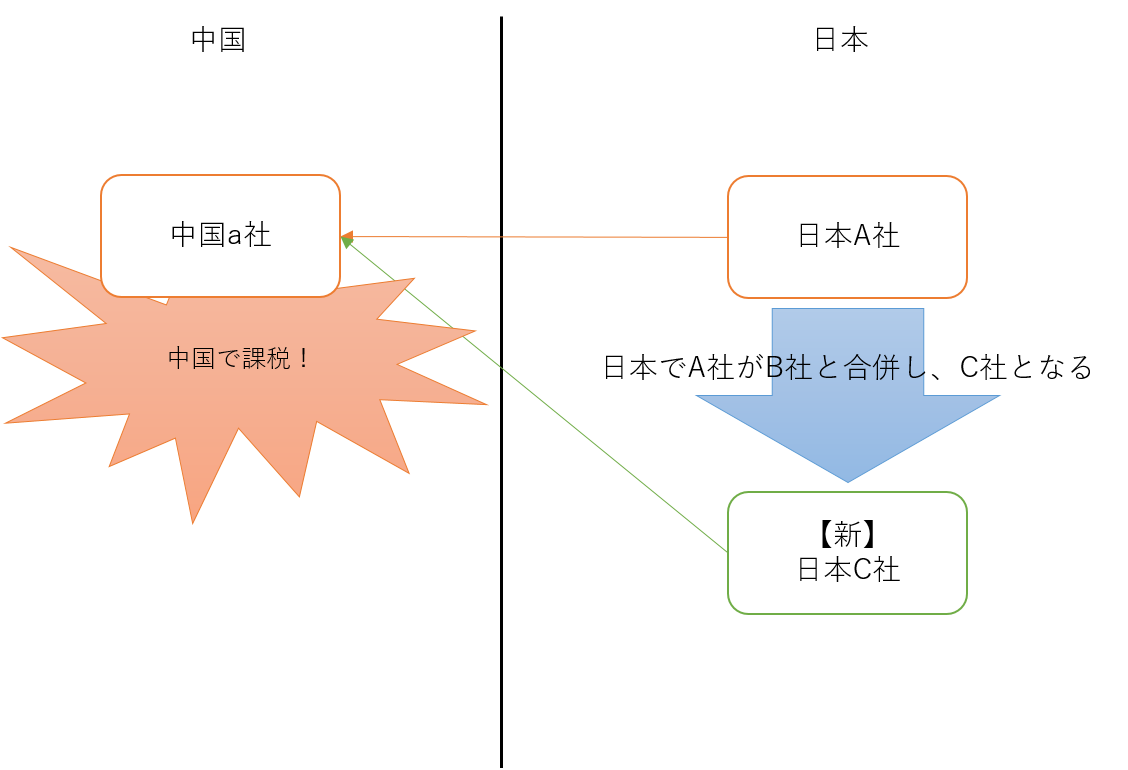

中国a社は、中国において親会社(投資者)が登記されています。

合併に伴い、親会社(投資者)が変更になった場合(日本A社→日本C社)、中国では持分譲渡が行われたと見なされます。

中国税務当局としては、「持分譲渡が行われる=譲渡損益が発生する=譲渡益が発生した場合は課税」という発想になります。

かつて中国において、外国(特にタックスヘイブン)を用いた節税スキームが頻繁に行われたため、厳しく判断される傾向にあるように思われます。

※最終的な判断は現地税務当局に委ねられているため、事前の相談や確認が必要となります。

日本本社では「日本における組織再編はあくまでも日本での話であり、中国には影響を及ぼさない」と考えるかもしれませんが、上記のように中国で課税される可能性がある点を考慮しなければなりません。

もし、納税漏れがあった場合、本税+延滞税(年18.25%)+罰金(50%~500%)が科されることがあるので、注意が必要です。

(執筆:井上)

【こちらもご覧ください】

合併により存続する会社、消滅する会社がそれぞれ行わなければならない労務関係の手続きとは?