中国子会社を間接譲渡した場合

中国子会社の持分を日本で譲渡した場合、中国で課税されることを紹介しました(直接持分譲渡)。

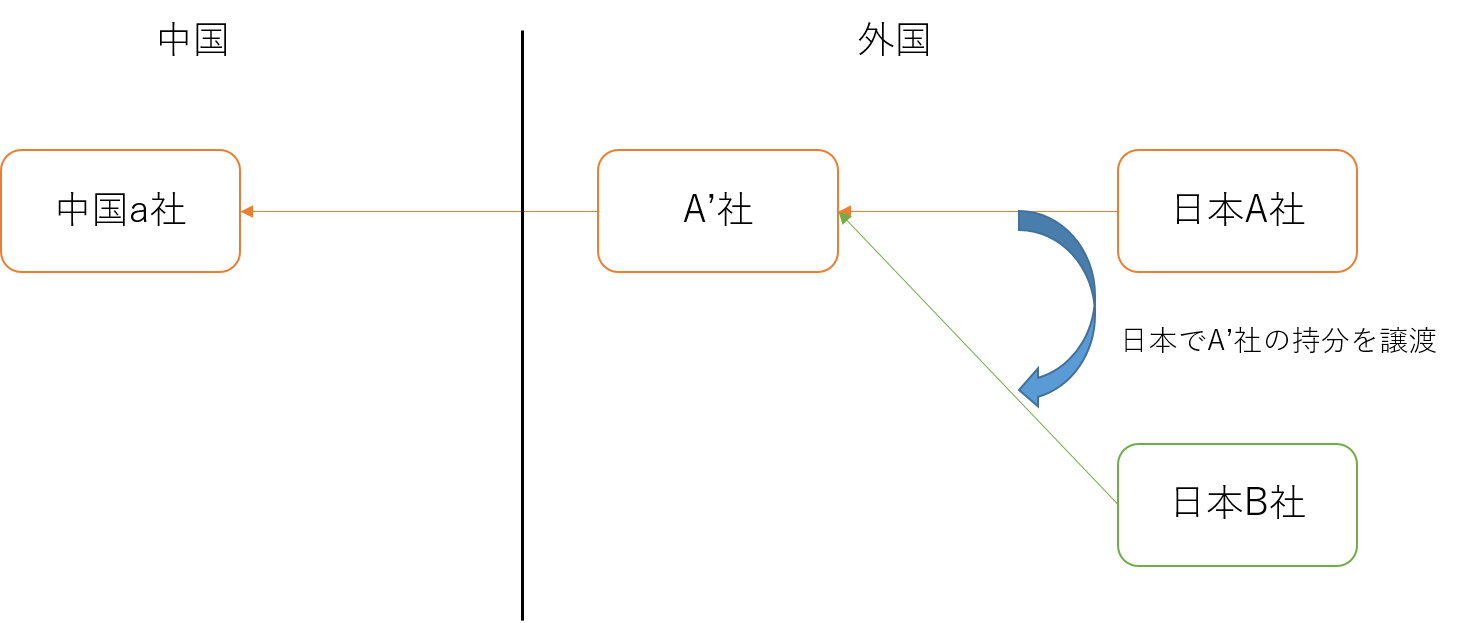

では、日本A社と中国a社の間にA’社が存在するケースを考えてみましょう。

日本A社から日本B社にA’社株式を譲渡しました。すると、中国a社から見ると何も変化が生じていないように見えます。

しかし、実質的には中国a社の持分を、日本A社から日本B社に譲渡していることになっています(間接持分譲渡)。

中国では、このような間接持分譲渡のケースでも、合理的な商業目的を有さず、納税義務回避を目的としていると判断される場合は、直接持分譲渡と見なして、同様の課税を行うとされています。

【蛇足:間接譲渡が行われたことを中国当局はどのようにして知るのでしょうか? 個人的には疑問が残ります。しかし、何かのきっかけで、租税回避目的の間接譲渡を発見した時、本来納税すべき時点を起算点として、延滞金が科すことが可能となります。】

これは、国際的な租税回避行為を制限することを目的としており、BEPS(税源浸食と利益移転)防止の流れに沿っています。

国際ビジネスが進展すると同時に、租税回避行為を阻止するための規制が各国で講じられています。自社の行動が規制に抵触しないか、事前に検討する必要があります。

(執筆:井上)