持株会社化による「製販分離」と「製販一体」

組織再編の実行の目的のひとつとして、製造部門と販売部門の捉え方から「製販分離」と「製販一体」の二つの考え方があります。

「製販分離」という考え方は「売るヒト」「作るヒト」を区分し、利益センターとコストセンターをそれぞれ分離して責任を負わせ、事業拡大を目指すスタイルです。

業績評価が明確になるというメリットの側面、部門間の意思疎通等や情報共有・データ共有において壁ができやすいことがデメリットになります。

一方、製造部門と販売部門がともに利益体質を実現していくスタイルが「製販一体」となります。

この考え方によりますと、部門業績の把握に工夫が必要であるという側面がありますが、コストを意識した消費者サービスの展開を可能とするだけでなく、消費者ニーズの要望が直接製造部門に伝達されやすいというメリットがあります。

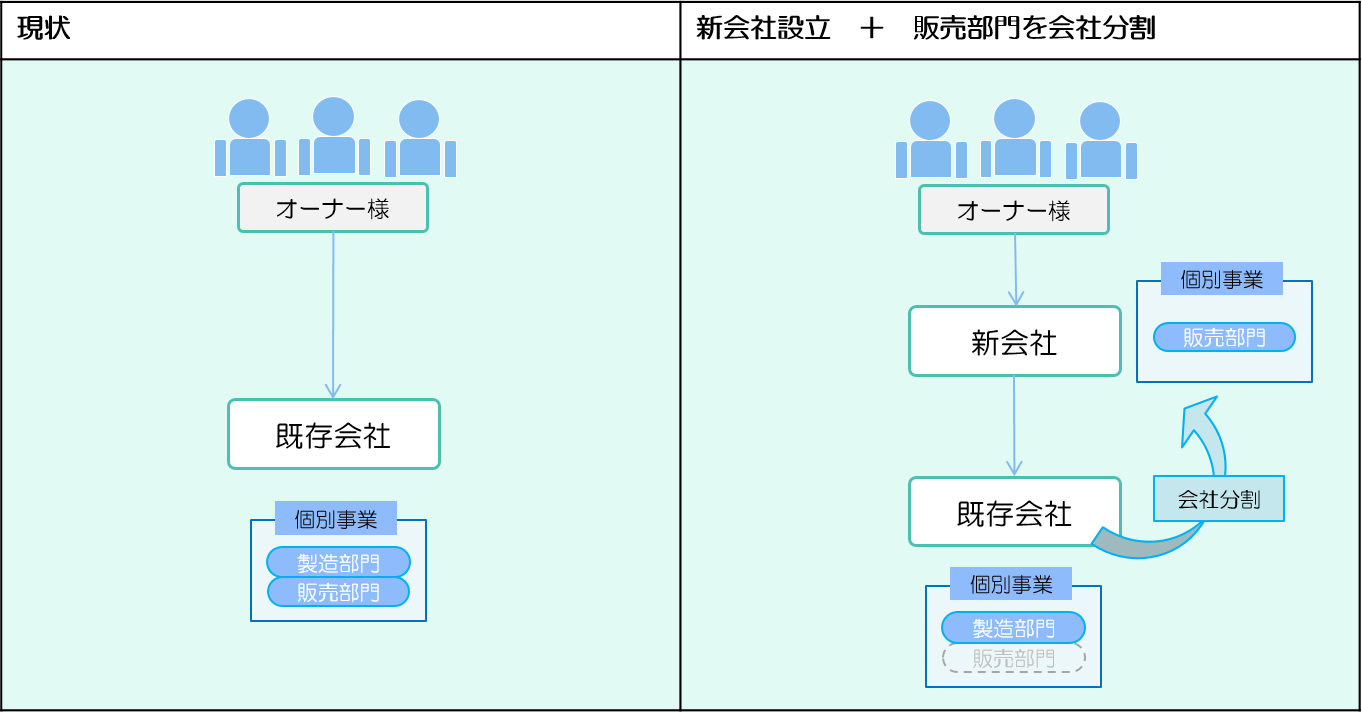

持株会社化による製販分離のイメージとしては、下記の図をご覧ください。

左図の現状は製造部門と販売部門の両部門について既存会社が運営を行っておりますが、右図のように新会社を設立した上で、販売部門を新会社へ分社化を行います。

組織再編は部門間と融合・分離を実現するひとつのツールとなります。

事業の業種や特性等により自社に適したスタイルを確立することこそが、事業発展につながる鍵になるかもしれません。

(執筆:板倉)