会社分割時の欠損金の引継ぎ及び利用制限

税務上適格分割を行った場合に、「分割法人の欠損金を引き継ぎができるか?」という質問がよく受けることがあります。

会社分割の場合、事業の全部又は一部を包括承継する行為ですが、欠損金については引き継ぐことができません。

そのため、分割法人に欠損金が残ります。

また、分割承継法人が欠損金を有している場合には欠損金の利用制限があります。100%子会社であっても、5年以内に買収してきた会社や50%未満のグループ会社、含み益が欠損金よりも大きい会社については利用制限がかかります。

ただし、その適格分割が「みなし共同事業要件」を満たしている場合には、欠損金の利用制限がかからず、分割承継法人側で欠損金を利用することが可能です。

欠損金の利用時の注意点

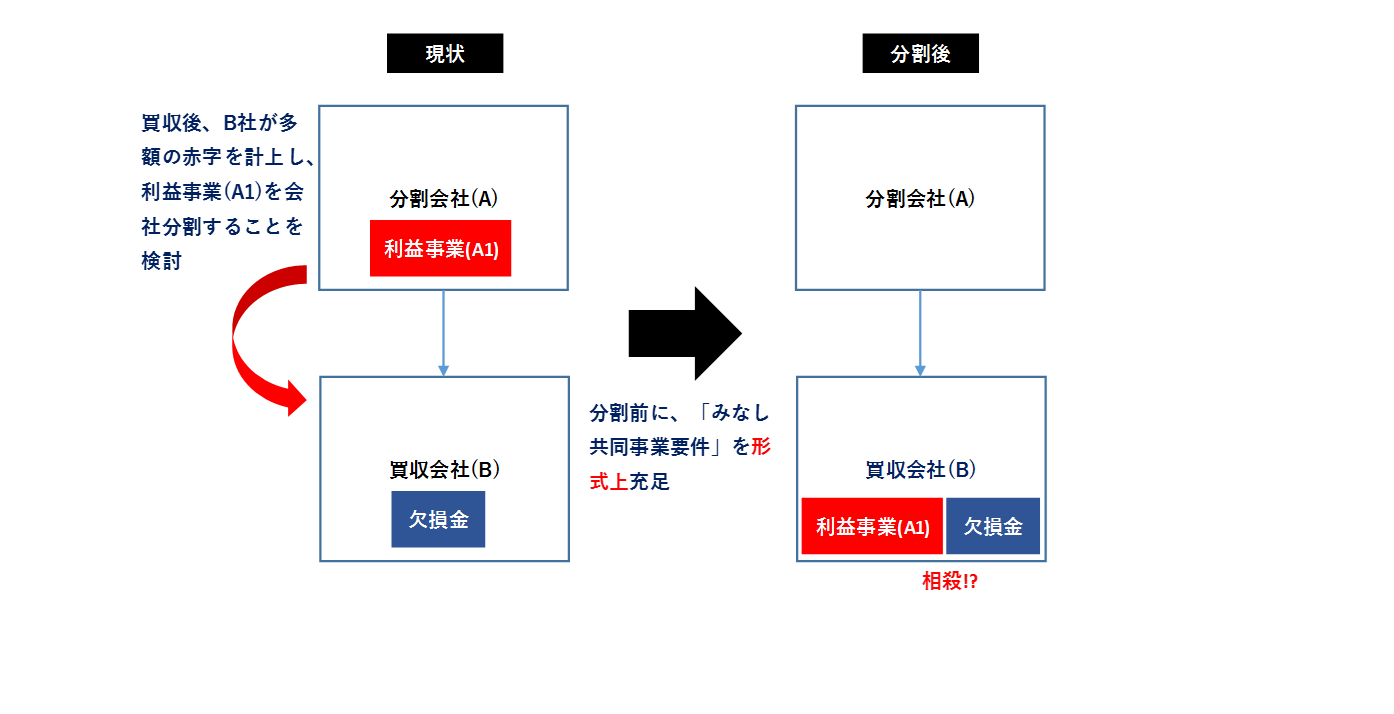

こんなときは注意が必要です。

分割会社がある会社を買収し、子会社化。

その子会社は、買収後多額の赤字が発生し、そこで、親会社から利益事業を会社分割により親会社から子会社へ移管。

子会社の欠損金と相殺させる予定で、当初は、みなし共同事業要件を満たしていなかったのですが、形式要件を満たすために直前に要件を充足させました。

ここでのポイントは、「この会社分割の目的はなんですか?」ということです。

欠損金の利用制限の形式要件を満たしたとしても事業のメリットより欠損金の利用を優先させ、税務上の効果だけを目的とした会社分割行為は「行為計算の否認」で制限される可能性があるため注意が必要です。

(執筆:眞船)