連結納税制度が使いやすくなる改正が行われるかもしれません

グループ会社が適用できる制度として、「連結納税」という制度があります。

「連結」というと、よく連結決算をイメージすると思いますが、連結決算と連結納税を同じもののように捉えている方が多いように思われます。

しかし、連結決算と連結納税は全くの別物です。

「連結決算をしなければ連結納税ができない」、このようなことはありません。

この連結納税制度の改正準備が行われています。

持株会社化を行うにあたり、連結納税の検討は、実はあまりされていません。

(完全に私見です)

これは、連結納税の適用をうける上での“メリット”が適用をうける場合の“デメリット”を下回っているからであると思われます。(私見です)

連結納税制度の概要と持株会社化の関係についてはこちらのコラムで詳しく解説しておりますので、是非ご確認ください。

上記コラムでも述べている通り、連結納税制度には多くのメリット、デメリットがありますが、そのもっとも影響の大きいものをざっくり申し上げますと

メリット → グループ内の“赤字”をグループの“黒字”と相殺して税金を計算できる

デメリット → 事務負担が(とても)増える

ということがあげられます。

改正内容の検討の様子は内閣府ホームページに公開されておりますが(こちらからどうぞ)、アンケート結果でも同様の内容となっております。

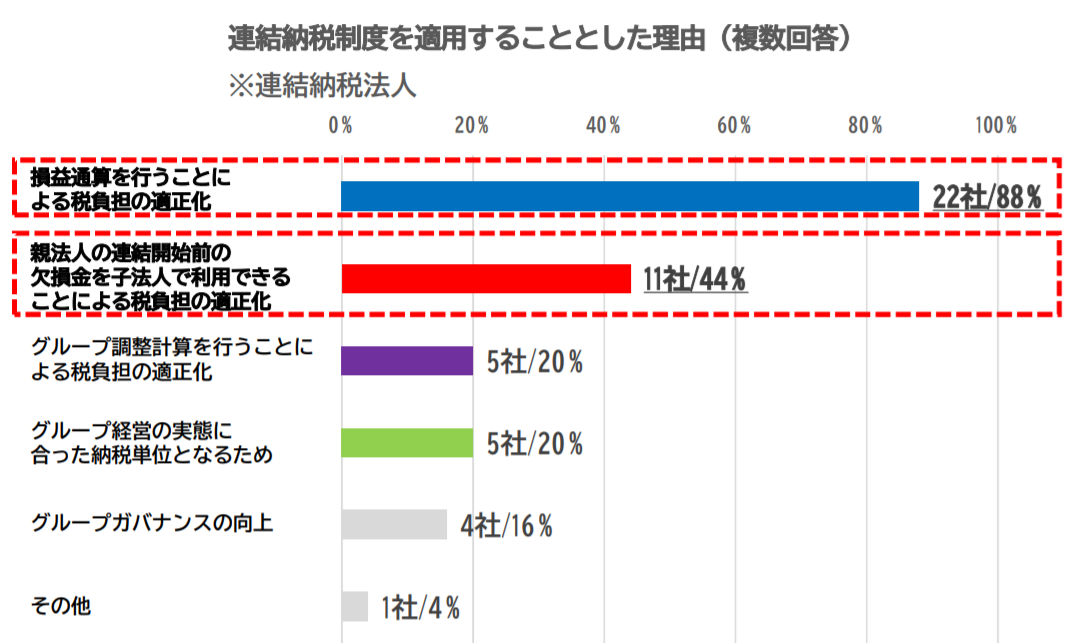

<メリット>

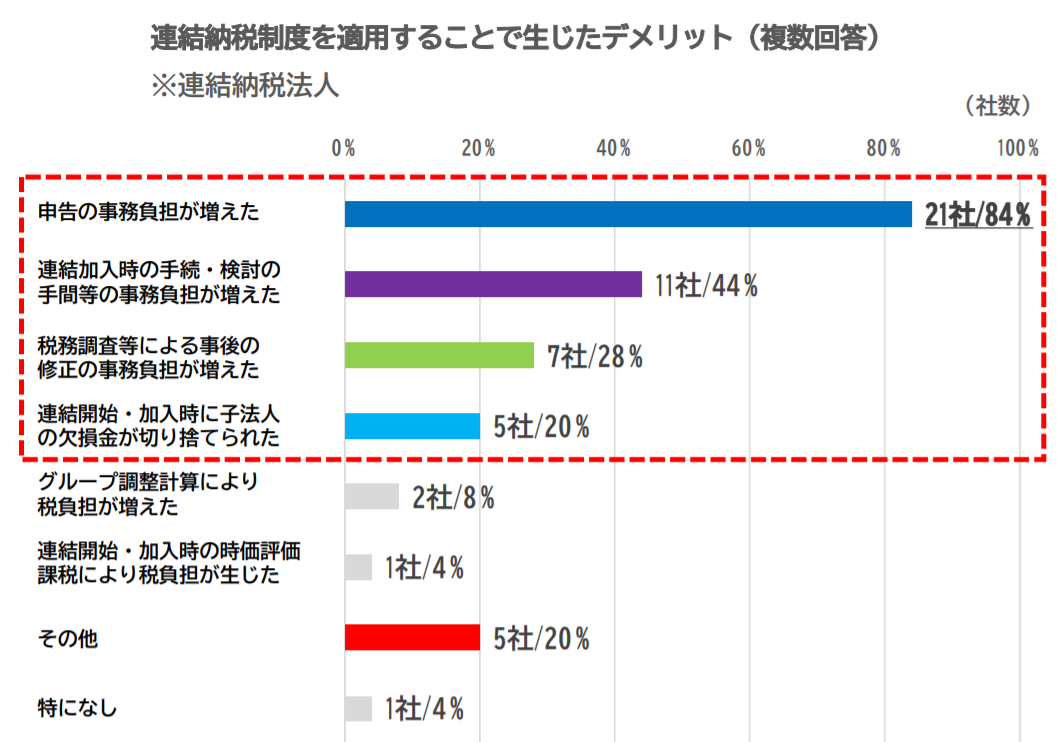

<デメリット>

(出典:内閣府ホームページ、第3回会議資料)

今回の改正の主な論点は、上記デメリットのトップを飾る、「申告の事務負担が増える」の緩和です。

実務上もやはり一番にデメリットとしてあがるものですが、その最たる例は

「連結子会社の1社でも所得に修正が入れば、連結する会社すべての税額が変わる」です。

2社、3社である場合、そこまで大きなデメリットには感じないかもしれませんが、子会社が増えてきたら、数十社もある場合はどうでしょうか。

よっぽど大きな修正が入らない限り、絶対に直さなければならない場合でない限り、修正をさけるような場合もでてくるかもしれません。

(修正の原因を作った担当者も恨まれてしまいそうです)

この、「1社でも計算が変わったら全社が変わる」、の改正が検討され、「1社の計算が変わったら、その1社だけ内容が変更」する方法に改正される方向で検討が進んでおります。

(出典:内閣府ホームページ、第5回会議資料)

現時点(2019年9月3日)で第5回の議事録は公表されていません。

上記資料の方向性がどうなったかは分かりかねますが、この連結納税制度が使いやすくなり、これにより、制度の本来の目的の一つである、「企業活動がより“やりやすい”状態」となるのであればすばらしいことだと思います。

今後も改正内容に動きがあればコラムに掲載をしてまいります。

(執筆:松岡)