適格・非適格の判定

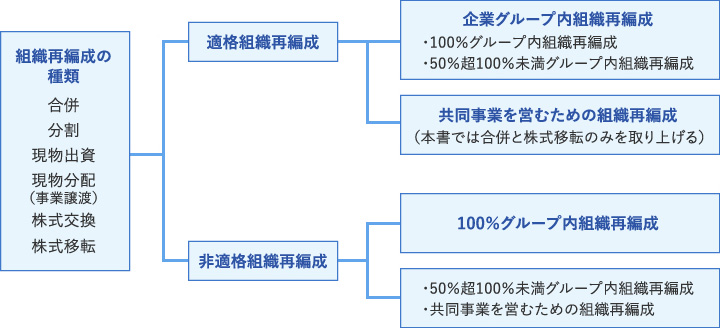

法人税法上は、組織再編を「組織再編成」と定義している。

組織再編税制は、原則として再編が実施された際に、「時価」により譲渡が行われたものとして、譲渡法人が譲渡損益を認識することになる。この取扱いを「非適格組織再編成」と呼んでいる。

一方、100%グループ内の組織再編成等については、法人税法上の「簿価」で移転したものとして取扱い、譲渡損益の繰り延べを認めている。この取扱いを「適格再編成」と呼んでいる。

グループ内の組織再編成を検討する上で、保有する資産が時価課税されるかどうかが最も重要なポイントとなることが多いため、「適格・非適格」の判定については慎重に検討する必要がある。

●組織再編税制