組織再編の種類

組織再編の種類

グループ内組織再編は、グループ全体からみた組織を抜本的に変更し、グループ内のさまざまな課題を解決するために実行される。

言い換えれば、組織再編とは、その課題を解決するための「手段」であり、「事業(ヒト・モノ・カネ)」「資産」「株式」を移転することで、その「目的」を達成することが可能となる。

本書で取り上げる組織再編の定義は、会社法の定義とは異なり、上記目的を達成させるための手法を示すこととし、その組織再編をその移転する「内容」によって、

- ①「事業」の移転

- ②「事業」の統合

- ③「資産」の移転

- ④「株式」の移転

- ⑤「株主」の排除

という5つの移転手法に区分することとする。

実務的には、組織再編手法の検討順序は、後述するように100%グループ内での組織再編が税務上のメリットを受けやすいことから、第一に「株式」の移転により100%グループ化した上で、目的に合わせて「事業」や「資産」の移転を実施することが多い。

組織再編には、その移転内容の目的ごとに次のような種類があると考えられる。

| 移転の種類 | 具体的手法例 |

| ① 「事業」の移転 | 会社分割 事業譲渡 |

| ② 「事業」の統合 | 合併 株式移転 |

| ③ 「資産」の移転 | 資産譲渡 現物出資 現物配当 |

| ④ 「株式」の移転 | 株式譲渡 増資 自己株式買取り 現物配当(株式分配) 株式交換 |

| ⑤ 「株主」の排除 | 株式交換(現金対価) 全部取得条項付種類株式 |

以下、それぞれの目的ごとに具体的手法を説明する。

「事業」の移転

- (1)「事業」の移転の手法

- 「事業」の移転とは、複数の「事業」を分離・移転する組織再編手法のことをいう。代表的な手法の例として、会社分割・事業譲渡があり、次の特長がある。

組織再編手法 統合単位 承継方法 会社分割 事業単位 包括承継 事業譲渡 事業単位 個別承継 - (2) 会社分割

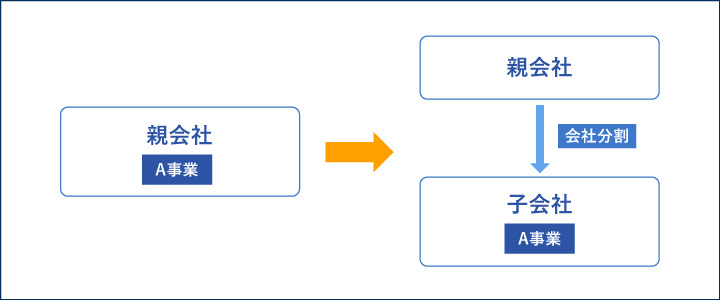

- 会社分割とは、法人の「事業」の全部または一部(「事業」を移転しない資産及び負債の移転も理論的には可能とされているが、実務上あまり活用されていないこと及びその他の手法でもカバーできるため、本書では「事業」の移転として取り上げる。)を、既存法人や新設法人に移転することをいう。

会社分割は、企業の不採算部門の切り離しや、異なる企業の同一部門をお互いに分離・統合しスケールメリットを求める場合、あるいは持株会社化などに行われ、法人の事業の全部又は一部を、包括的に既存法人や新設法人に移転することが可能である。

会社分割には、新設分割と吸収分割の2種類がある。① 新設分割

新設分割とは、「1又は2以上の株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割により設立する会社に承継させること」(会法2三十)をいう。

新設分割は、いわゆる「分社化」の代表的手法として優良・成長部門の独立などで活用される。●新設分割

また、会社分割を活用して、第三者間のM&Aを実施することが可能である。

一般的には、下記の手法が利用される。

①分割法人が新設分割を行い、買収対象となる事業を分割して新会社を作る。

②買収会社にその新会社の株式を取得させる。

税務上は、原則として「非適格分割」となることに留意が必要である。●新設分割+株式購入

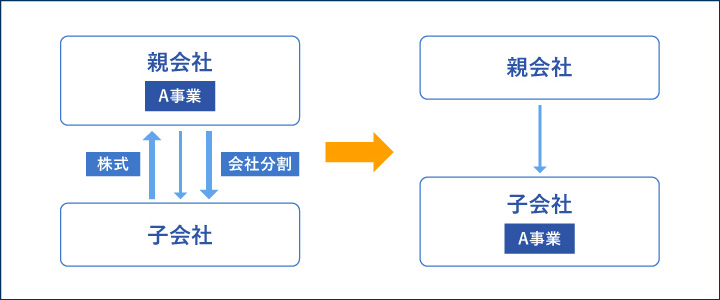

② 吸収分割

吸収分割とは、「株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割後他の会社に承継させること」(会法2二十九)をいう。

吸収分割は、権利義務を承継させる点で吸収合併と同様であるが、吸収分割会社は解散・消滅しない点が吸収合併との最大の相違である。●吸収分割(グループ内)

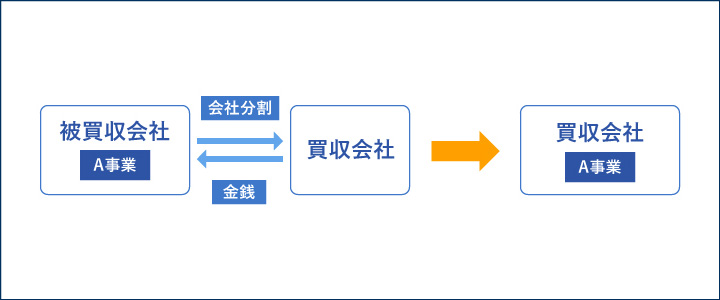

また、吸収分割は、買収対象の事業を分割し、買収会社に吸収させるといった手法で、事業を買収する手法でも活用される。M&Aの場合、通常分割の対価として金銭が使用されるため、法人税法上「非適格分割」となることに留意が必要である。

●吸収分割(M&A)

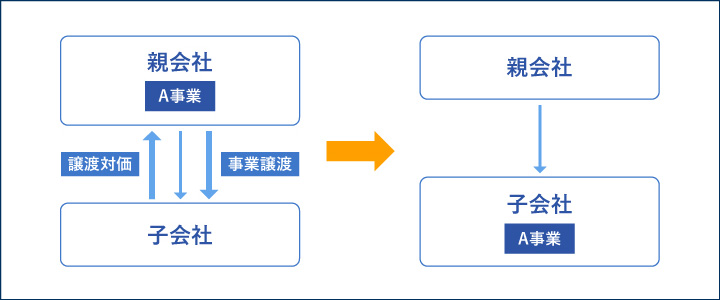

- (3) 事業譲渡

- 新設会社に対して「事業」を移転させる場合には、単なる会社の設立とは別の手続きが必要になる。実務上、新設会社に対して事業を移転させる方法として、事業譲渡による手法を採用することが多い。

事業譲渡は、会社法での明確な定義づけはないが、

①一定の営業目的のために組織化され、有機的一体として機能する財産の全部又は重要な一部を譲渡し、

②これによって譲渡会社がその財産によって営んでいた営業活動の全部又は重要な一部を譲受人に受け継がせ、

③譲渡会社がその限度に応じ法律上当然に競業避止義務を負う結果を伴うもの

をいう(最高裁判所大法廷昭和40年9月22日判決)。

事業譲渡による手法は、会社分割による手法と異なり、個々の資産及び負債、契約関係を個別承継することから、事務が煩雑になりやすいというデメリットがある。その一方で債権者保護手続きのための公告が特に必要ないことから、比較的小規模の事業の移転においては有効性の高い手法であると考えられる。●事業譲渡(グループ内)

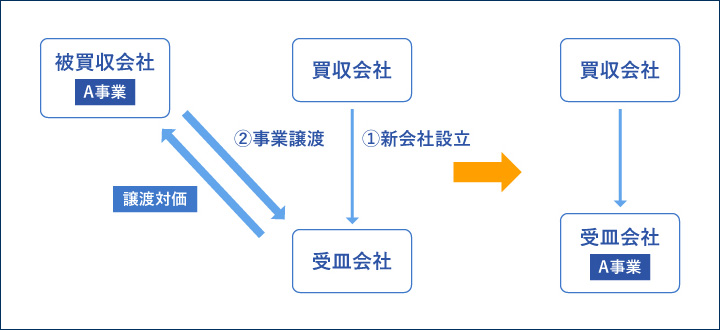

また、第三者間のM&Aで事業譲渡を利用した手法としてよく使われる手法に下記のような「新会社設立+事業譲渡」がある。

①買収会社が受皿会社として新会社を設立。

②被買収会社が受皿会社に買収対象事業の事業譲渡を実施。●事業譲渡(M&A)

「事業」の統合

- (1)「事業」の統合の手法

- 「事業」の統合とは、複数の「事業」を統合する組織再編手法のことをいう。代表的な手法の例として、合併・株式移転があり、次の特長がある。

組織再編手法 統合単位 承継方法 合併 会社の統合 包括承継 株式移転 株式の統合 株式の移転のため承継自体なし - (2) 合併

- 合併とは、複数の「会社」が統合して1つの会社になることをいう。合併のメリットとしては、間接部門の集約化による経営効率化、資金調達の容易性、市場占拠率の増大による支配力の増加などがある。

合併には吸収合併と、新設合併の2種類がある。 - ① 吸収合併

吸収合併とは、「会社が他の会社とする合併であって、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるもの」(会法2二十七)をいい、最も頻繁に行われる組織再編の典型である。

吸収合併による手法は、個々の資産及び負債、契約関係を包括承継することから、事業の移転が容易に行えるというメリットがあり、この点、事業譲渡による手法と異なる。そのため、比較的大規模の事業の移転において行われる手法として活用されている。●合併(グループ内)

●合併(M&A)

② 新設合併

新設合併とは「2以上の会社がする合併であって、合併により消滅する会社の権利義務の全部を合併により設立する会社に承継させるものをいう」(会法2二十八)。複数の会社が権利義務の全部を新設する会社に承継させ、自らは合併により消滅するものであって、新設する会社を「新設合併設立会社」、消滅する会社を「新設合併消滅会社」などという(会法753①一)。

新設合併は、会社の種類は問わないが会社の歴史が消えてしまうこと、税務上の欠損金の引継ぎが困難であることなどから、実務上の活用は稀であるため、本書では対象外とする。 - (3) 株式移転

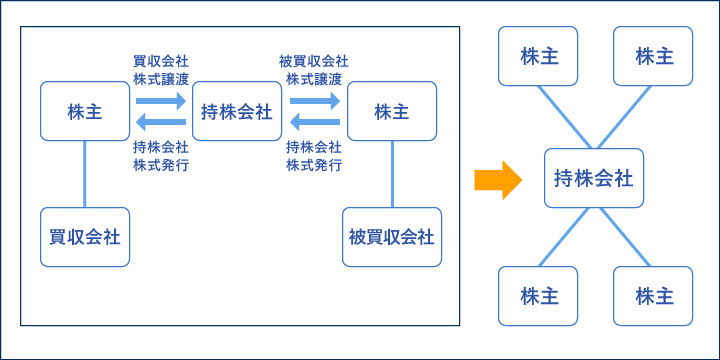

- 株式移転とは「一又は二以上の株式会社がその発行済株式の全部を新たに設立する株式会社に取得させること」(会法2三十二)をいい、完全子会社になる会社の株主が完全親会社となる会社を新設するために、その保有する株式を拠出し、その対価として拠出した株式の価額に相当する新設会社の株式の割り当てを受けるという方式で、持株会社を設立するために主に行われる。

●株式移転(M&A)

「資産」の移転

- (1)「資産」の移転の手法

- 「資産」の移転とは、複数の「資産」を別の法人に移転する組織再編手法のことをいう。代表的な手法の例として、譲渡・現物出資・現物配当があり、次の特長がある。

組織再編手法 移転主体 法人税法上の取扱い規定 資産譲渡 すべての会社へ実施可能 グループ法人税制 現物出資 親会社から子会社へ 現物出資 現物配当 子会社から親会社へ 現物分配 - (2) 資産譲渡

- 資産譲渡とは、資産につき同一性を保持しつつ、他者に移転することをいう。

資産を移転するためには、所有権を移転させることが必要となる。所有権自体は当事者の意思表示だけで移転するが、それを第三者に対抗するためには、動産については占有、不動産については登記といった対抗要件を備えなければならないことに留意が必要である。 - (3) 現物出資

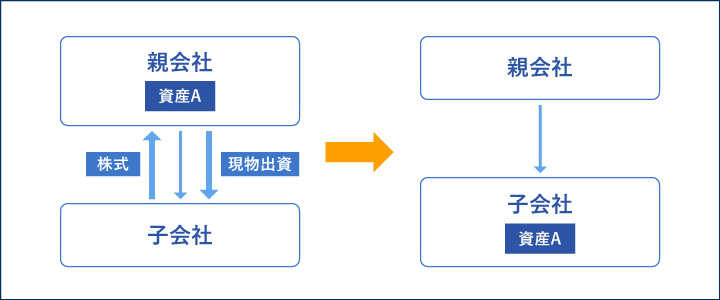

- 会社を設立する方法として、金銭出資による方法を選択することが一般的であるが、金銭の出資に代えて、現物による出資を選択することもできる。また、現物出資の対象資産として不動産や動産などの「資産」だけでなく、「事業」を選択することもできる(「事業」の移転はその他の手法でもカバーできるため、本書では「資産」の移転として取り上げる)。また、対象会社に対する債権を現物出資し、債権を出資に振り替えることを「DES(デット・エクイティ・スワップ)」という。

●現物出資

会社法上、現物出資により会社を設立する場合には、変態設立事項に該当することから、一定の事項を定款に記載し、原則として、検査役調査を行う必要がある(会法28①、会法33)。

- (4) 現物配当

- 会社法では、金銭以外の財産により行われる配当、いわゆる現物配当が可能であるとされている(会社法では「現物配当」という言葉は使われていない)。原則として、現物配当を実施するためには、株主総会の特別決議によることが必要であり、現物配当の対象は会社の財産に限定されている。

●現物配当

現物配当の種類として関係会社株式を選択することも可能であり、詳細は、後述する「株式」の移転項目で記載する。

「株式」の移転

- (1)「株式」の移転の手法

- 「株式」の移転は、資産の移転のうち株式のみに限定される手法をいい、代表的な例として、株式譲渡・増資・自己株式の買取り等があり、次の特長がある。

組織再編手法 移転主体 法人税法上の取扱い規定 株式譲渡 すべての会社に実施可能 グループ法人税制 増資 親会社から子会社へ 自己株式の買取り 子会社株主(少数株主)から子会社へ グループ法人税制+みなし配当 現物配当 子会社から親会社へ 株式分配 株式交換 子会社株主から親会社へ 株式交換 - (2) 株式譲渡

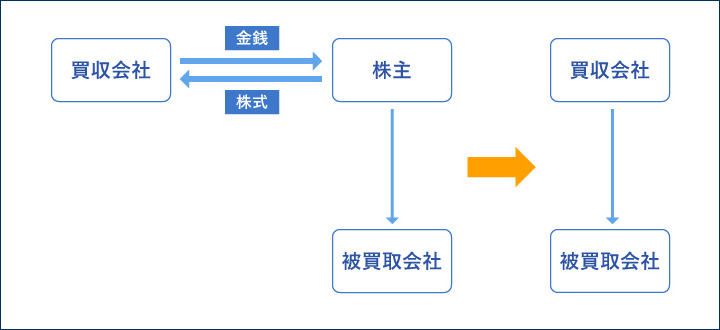

- 株式譲渡とは、株式市場を通じて、あるいは相対取引により株式を移転する方法であり、最も単純な株式の保有割合の変更方法である。

グループ内及び第三者間ともに移転手段として頻繁に活用されている。●株式譲渡(グループ内)

●株式譲渡(M&A)

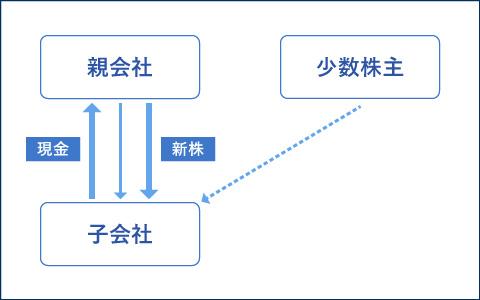

- (3) 増資

- 増資とは会社の資本金を増やすことであり、有償増資(金銭の支払い等を伴う)と無償増資(金銭の支払い等を伴わない)があるが、一般には資金調達のための有償増資を指す場合が多い。

増資は、借入れと並ぶ資金調達の伝統的手段であるが、借入れとは異なり、長期的に安定した返済義務のない資金を一度に獲得することができ、株主資本が増加する結果として財務の健全性の指標も改善するという特徴がある。

増資は、公募増資、第三者割当増資、株主割当増資に分けることができる。公募増資とは一般の投資家全般に向けて株式を広く売り出すことであり、特定の株主に多くのシェアを握られることなく、広く一般から多くの資金を集めることができる。第三者割当増資とは、ある特定の企業や機関投資家などに向けて株式を発行するもので、それらの企業と関係を深めたい場合などによく用いられる。株主割当増資とは、すでにその企業の株式を保有している株主に向けて株式を発行するものである。●第三者割当増資

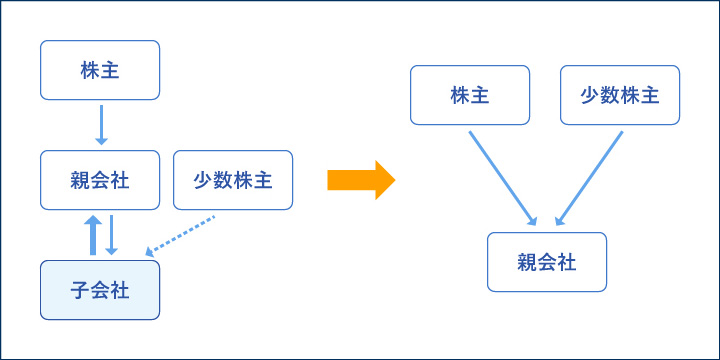

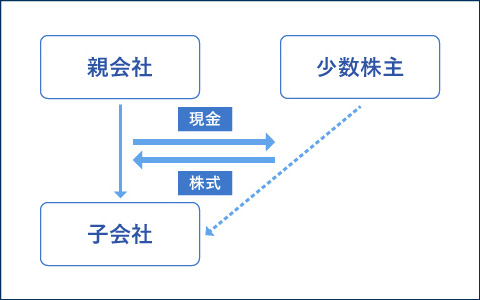

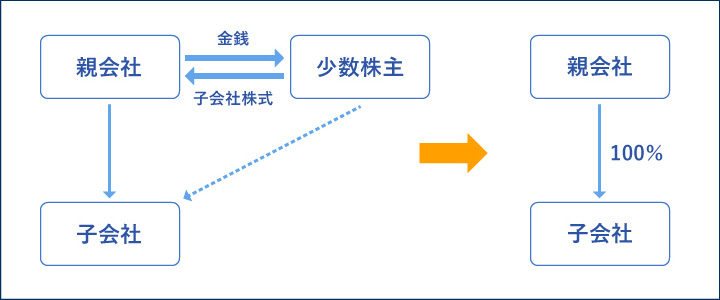

- (4) 自己株式の買取り

- 自己株式の買取りとは、株式会社が過去に発行した自社の株式を買い戻すことをいう。自己株式の買取りは、「一株あたりの利益」の増加あるいは、今後のM&Aの支払い手段の確保などで活用される。

税務上のメリットとしてみなし配当を受けることで「受取配当等の益金不算入」の規定の適用が可能となる場合によく活用される組織再編手法である一方で、自己株式の買取りを実施することで、自社の純資産額が減少することがデメリットとなる。●自己株式の買取り

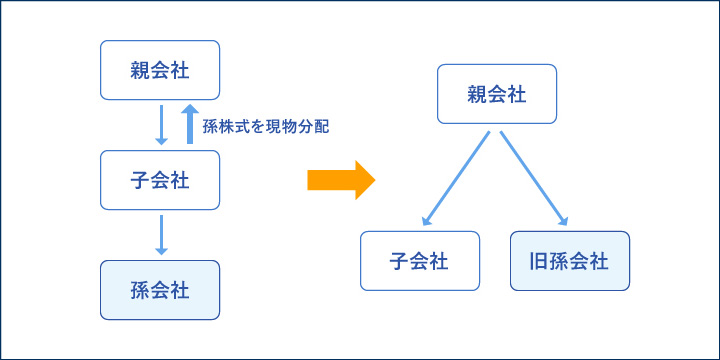

- (5) 現物配当(株式分配)

- 現物配当は、資産を配当できる制度であるが、株式を配当することにより組織再編として活用することが可能となる。

「孫会社の子会社化(孫会社を、直接株式を100%保有する子会社に移転する)」を実施する場合などに活用される。●孫会社株式の現物配当

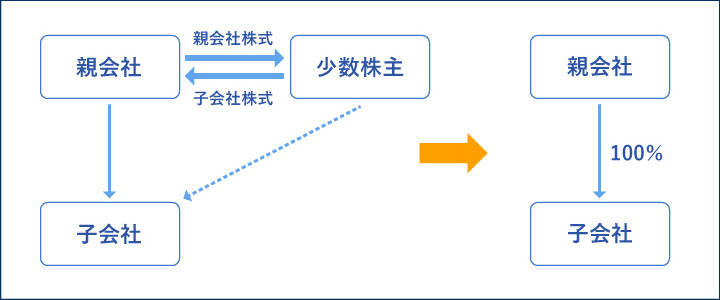

- (6) 株式交換

- ① 株式交換

株式交換とは、「株式会社がその発行済株式の全部を他の株式会社等に取得させること」(会法2三十一)をいい、完全子会社となる企業がその発行済株式等の全てを完全親会社に取得させる行為である。

具体的には、完全親会社は完全子会社の株主から完全子会社の株主を取得し、その対価として、完全親会社の株式を完全子会社の株主に交付する。

親会社が子会社の株式を取得することにより、株式の保有割合を増加させるという点は株式譲渡と同じであるが、株式譲渡はそれぞれ、株主から直接株式を購入するのに対し、株式交換は株式譲渡に反対する株主、所在が不明な株主などが保有する株式を含めたすべての非買収会社の株主から株式を取得することができるというメリットがある。

そのため、株式譲渡とは異なり、株式交換は完全子会社の株式の全部を完全親会社が強制的に取得する手続きであり、100%子会社化を目指す場合に有効な方法である。●株式交換

② 三角株式交換

三角株式交換は、グループの100%子会社が買収会社を100%グループ化する手段として活用される。

三角株式交換のメリットは完全親会社の資本関係を維持することができることにあるため、連結納税グループ等では税務のメリットを活かす買収方法といえる。

「株主」の排除

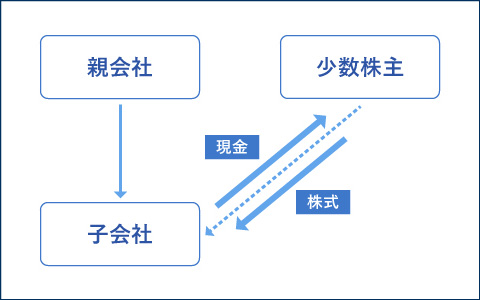

- (1) 株式交換(現金対価)

- 被買収会社の少数株主に対して、買収会社の株式の交付に代えて、現金のみの交付を行う株式交換を実施することで、少数株主の排除が可能となる。なお、現金対価の場合、原則として買収会社の債権者保護手続を実施することがデメリットとなる(会法799①三)。

●株式交換

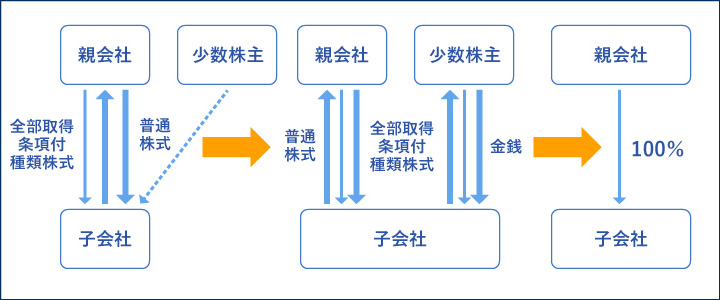

- (2) 全部取得条項付種類株式

- 少数株主対策として、全部取得条項付種類株式を利用した手法が考えられる。

全部取得条項付種類株式とは、その会社が株主総会の特別決議によって、その全部を取得する旨を定めた種類株式をいう(会法108⑦、171①、309②三)。

全部取得条項付種類株式を利用した手法は次のように実施される。

① 買収会社が被買収会社の発行済株式等の3分の2を超える株式を取得する。

② 被買収会社の株主総会において、種類株式発行会社へ変更した上で、発行済株式等の全てを全部取得条項付種類株式に変更する。

③ 被買収会社が全部取得条項付種類株式を取得し、その対価として普通株式を発行する。この発行の際に、少数株主に発行される普通株式の全てが1株未満の端株となるよう、株式数を調整する。

④ 端株の処理として、金銭を少数株主に交付する。●全部取得条項付種類株式