欠損等法人の資産の譲渡等損失の損金不算入

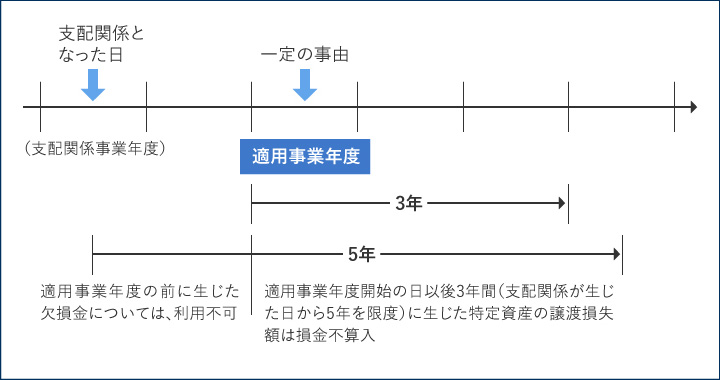

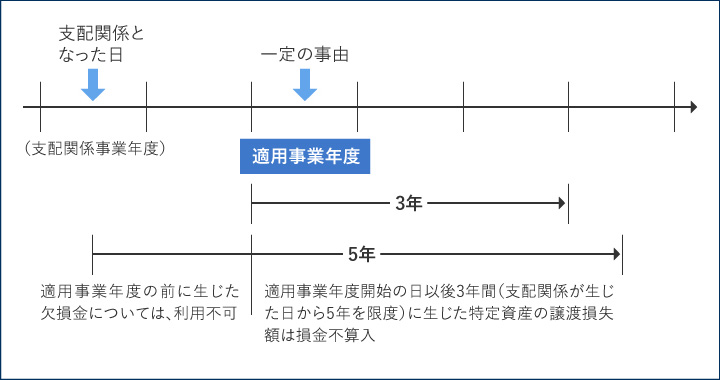

欠損等法人が、適用事由の生じた日の属する事業年度(適用事業年度という。)開始の日から次のいずれか早い日までの間に生じた譲渡等損失について制限が課されている(法法60の3①)。

- ①適用事業年度開始の日から3年を経過する日

- ②特定支配関係となった日以後5年を経過する日

- ③連結納税の開始に伴う資産の時価評価損益(法法61の11①)の適用を受ける場合には、連結開始直前事業年度終了の日

- ④連結納税への加入に伴う資産の時価評価損益(法法61の12①)の適用を受ける場合には、連結加入直前事業年度終了の日

- ⑤非適格株式交換、非適格株式移転に係る株式交換完全子法人等の有する資産の時価評価損益(法法62の9①)の適用を受ける場合には、非適格株式交換、非適格株式移転の日の属する事業年度終了の日

なお、譲渡等損失には、連結納税開始に伴う資産の時価評価損失、連結納税への加入に伴う資産の時価評価損失、非適格株式交換等に係る資産の時価評価損失も含まれることに留意が必要である(法令118の3②)。

●欠損等法人の欠損金、譲渡等の損金算入制限

●欠損等法人の繰越欠損金、譲渡等損失の損金算入制限

欠損等法人が、適用期間内に自己を被合併法人、分割法人、現物出資法人又は現物分配法人とする特定適格組織再編成等によりその有する特定資産を特定適格組織再編成等に係る合併法人、分割承継法人、被現物出資法人又は被現物分配法人に移転したときは、合併法人等を欠損等法人とみなして、上記の規定の適用をする(法法60の3②)。

なお、特定資産とは、次のいずれかの資産をいう(法法60の3①)。

- ①欠損等法人が特定支配関係が生じた日の属する事業年度開始の日において有する資産

- ②適用事業年度開始の日以後において、法人税法第57条の2第1項に規定する他の者を分割法人若しくは現物出資法人とする適格分割若しくは適格現物出資により欠損等法人が移転を受けた資産

- ③適用事業年度開始の日以後において、法人税法第57条の2第1項第3号に規定する関連者を被合併法人、分割法人、現物出資法人、現物分配法人とする特定適格組織再編成等により欠損等法人が移転を受けた資産