消費税

グループ再編時に留意すべき消費税上の論点は、次の4点となる。

- ①「課税事業者」の判定

- ②「資産の譲渡等」の判定

- ③「課税売上割合」の計算

- ④「簡易課税制度」の選択判定

いずれも、納税すべき消費税額の変動につながり、組織再編手法選択に大きな影響を与えることもあるので、留意が必要である。

課税事業者の判定

- (1) 原則

- 基準期間(前々事業年度)における課税売上高が1,000万円以下である場合には、消費税の免税事業者として取り扱われる(消法9①)。

ただし、設立してから2年未満の会社のように基準期間がない場合において資本金が1,000万円以上であるときは、基準期間の課税売上高に関係なく、課税事業者として取り扱われる(消法12の2)。

なお、基準期間における課税売上高が1,000万円以下である場合において、課税事業者を選択した方が有利であるときは、「消費税課税事業者選択届出書」を納税地の所轄税務署長に提出することにより課税事業者を選択することができる(消法9④)。

また、上記に加え、消費税の事業者免税点制度における免税事業者の要件について,次の要件もあることに留意が必要である。①次に掲げる課税売上高が1千万円を超える事業者については,事業者免税点制度を適用しないこととする。- (イ)法人のその事業年度の前事業年度(7月以下のものを除く。)開始の日から6月間の課税売上高

- (ロ)法人のその事業年度の前事業年度が7月以下の場合で、その事業年度の前1年内に開始した前々事業年度があるときは、その前々事業年度の開始の日から6月間の課税売上高(その前々事業年度が5月以下の場合には、その前々事業年度の課税売上高)

②①(イ)の適用に当たっては,事業者は,イの課税売上高の金額に代えて所得税法に規定する給与等の支払額の金額を用いることができる。

- (2) 特例

- ① 合併の取扱い

合併法人の合併事業年度の納税義務は、合併法人の基準期間における課税売上高のみで判定するのではなく、合併法人の基準期間に対応する期間における被合併法人の基準期間における課税売上高を「合算」して判定を実施する(消法11)。 - ② 新設分割の取扱い

分割実施後の分割承継法人の納税義務は、分割承継法人の基準期間に対応する期間における分割法人の課税売上高により判定を実施する(消法12)。 - ③ 吸収分割の取扱い

分割実施後の分割承継法人の納税義務は、分割承継法人の基準期間における課税売上高のみで判定するのではなく、分割承継法人の基準期間に対応する期間における分割法人の基準期間における課税売上高も「加味」して判定を実施する(消法12⑤)。 - ④ 現物出資及び事業譲渡の取扱い

現物出資は、合併や会社分割と異なり、その移転手続きは「包括承継」ではなく、消費税法上資産の譲渡等に該当する(消令2①二)。また、事業譲渡もその移転手続きは、「包括承継」でなく、個々の資産の譲渡として、消費税法上資産の譲渡等に該当する。

このため、現物出資・事業譲渡についての基準期間における課税売上高の計算方法の特例は規定されていない。

しかし、その実質が、次のいずれかに該当する場合は、新設分割と類似していることから、消費税法上「分割等」として、上記②の新設分割と同様に納税義務の判定をすることになる。

- ・法人が新たに発行済株式等の全部を保有する子法人を設立するため、現物出資によりその子法人に事業の全部又は一部を引き継ぐ場合(消法12⑦三)

- ・法人が金銭により設立した発行済株式等の全部を保有する子法人に対して金銭以外の資産の譲渡が、設立の時において予定されており、かつ、設立の時から6月以内に事業譲渡が行われた場合(消令23⑨)

また、上記の特例の適用がない場合においても、資本金1,000万円以上の新設法人の設立後2年の間に事業譲渡又は現物出資等により調整対象固定資産を取得した場合は、その取得があった課税期間を含む3年間は引き続き消費税法上の課税事業者になることが強制されることに留意が必要である(消法12の2②)。

資産の譲渡等の判定

- (1) 株式譲渡の取扱い

- 株式譲渡を行った場合には、株式譲渡を行った株主における消費税の計算上、非課税売上として、取り扱う。

具体的には、株式の譲渡価額の5%が非課税売上として後述する課税売上割合の計算に算入される。 - (2) 自己株式の買取りの取扱い

- 自己株式の買取取引(証券市場での買入れによる取得を除く。)は、資本等取引として課税対象外取引に該当する(消基通5-2-9)。

- (3) 合併及び会社分割の取扱い

- 合併及び会社分割については、会社法上、権利義務の移転手続きは「包括承継」となる。したがって、税法も会社法の手続関係を踏襲し、消費税法上、資産等の移転も「包括承継」として捉える。

消費税法では、資産の譲渡等の範囲について包括承継を除くと規定されており(消令2①四)、合併及び会社分割における資産の移転は、資産の譲渡等には該当しないため、課税取引には該当しない。

なお、消費税法上は、法人税法上の適格・非適格は問われないことに留意が必要である。 - (4) 事業譲渡の取扱い

- 事業譲渡は通常の売買と同様に取引上の契約であり、事業財産の移転は資産の譲渡に該当する。

この事業譲渡に係る消費税の取扱いについては、事業に係る有形、無形の資産及び負債を個々の譲渡と考えるのが基本的な考え方となる。

したがって事業譲渡の対象となる、有形、無形の資産及び負債について、個々に課税対象となるか否かを判定する。

譲渡資産については、課税資産(建物、無体財産権など)の譲渡と、非課税資産(土地、有価証券)の譲渡を一括して行うものと認められることから、それぞれの資産の譲渡に係る対価の額について、合理的に区分して課税される。

また、企業の超過収益力を評価し、有償で譲渡される「のれん(営業権など)」については、「資産の譲渡」として課税の対象となる。

譲渡負債の譲渡は「資産の譲渡」に該当しないことから、事業譲渡に係る消費税を計算する際に考慮しない。 - (5) 現物出資の取扱い

- 現物出資については、資産等の移転は消費税法上「資産の譲渡」に該当し、課税取引となる。この場合、適格現物出資について、法人税法上は帳簿価額による譲渡となるが、消費税法における課税対象となる金額(課税標準)は、その出資により取得する株式の取得時の価額(時価)に相当する金額となる(消令45②三)。

- (6) 現物配当の取扱い

- 剰余金の配当は、株主たる地位に基づき、出資に対する分配として受けるものであるから、資産の譲渡等の対価に該当しない(消基通5-2-8)。

- (7) 株式交換・株式移転の取扱い

- 株式交換及び株式移転は、消費税法上は「有価証券の譲渡」に該当し、非課税取引として株式の譲渡価額の5%を非課税売上として後述する課税売上割合の計算に算入される。

- (8) 全部取得条項付種類株式の取扱い

- 全部取得条項付種類株式の取得は法人が行う資本等取引であるため、課税対象外取引に該当する。

仕入税額控除

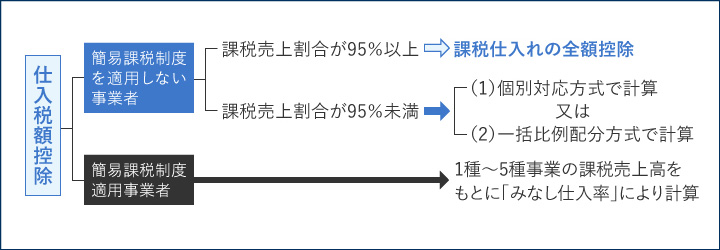

- (1) 課税売上割合の計算

- 原則課税適用事業者が、課税売上げに係る消費税額から控除する仕入税額控除の計算方法は、課税期間中の課税売上割合が95%以上であるか95%未満であるかによって大きく異なり、95%以上の場合には、その課税期間中の課税売上げに係る消費税額から、その課税期間中の課税仕入れに係る消費税額の全額を控除する。ただし、全額控除が可能なのはその課税期間の課税売上高が5億円以下の事業者に限り適用することとなっている。

しかし、課税期間の課税売上割合が95%未満の場合及び課税売上高が5億円超の事業者は、課税仕入れに係る消費税額の全額ではなく、課税売上げに対応する部分のみが控除される。したがって、次の図表における(1)又は(2)のいずれかの方式によって計算した仕入税額控除の額だけを控除することになる。

- (2) 簡易課税制度の選択

- 自己株式の買取取引(証券市場での買入れによる取得を除く。)は、資本等取引として課税対象外取引に該当する(消基通5-2-9)。

- (3) 合併及び会社分割の取扱い

- ① 原則

基準期間における課税売上高が5,000万円以下である場合には、簡易課税を選択することができる(消法37①)。

簡易課税を選択した場合には、課税売上高にみなし仕入率を乗じた金額により仕入税額控除の計算を行うことになるため、簡便に仕入税額控除の計算を行うことができる。さらに簡易課税を選択した場合と選択しなかった場合とで仕入税額控除の金額が異なるため、基準期間における課税売上高が5,000万円以下である場合には、どちらが有利なのかを比較検討する必要がある。

なお、簡易課税制度を選択する場合には、「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出する必要がある。 - ② 新設分割の取扱い

簡易課税制度の選択判定についても納税義務の判定と同様の判定方法を実施する。 - ③ 吸収合併・吸収分割の取扱い

吸収合併及び吸収分割は、消費税法上「分割等」に該当しないため、合併法人又は分割承継法人のみで簡易課税制度の選択判定を実施する(消法13-1-2)。 - ④ 現物出資・事業譲渡の取扱い

現物出資及び事業譲渡が消費税法人の「分割等」に該当する場合は、簡易課税の判定についても納税義務の判定と同様の判定方法を実施する。

また、「分割等」に該当しない場合においても、資本金1,000万円以上の新設法人の設立後2年間の間に事業譲渡又は現物出資等により調整対象固定資産を取得した場合は、その取得があった課税期間を含む3年間は簡易課税制度を選択できないことに留意が必要である(消法37②)。

まとめ

組織再編成時の消費税法上の判定の取扱いは、次の通りとなる。

| 再編手法 | 対象法人 | 納税義務の判定 | 簡易課税の判定 |

| 吸収合併 | 合併法人 | 被合併法人と合算 | 合併法人のみ |

| 新設分割 | 分割承継法人 | 分割法人を加味 | |

| 吸収分割 | 分割承継法人 | 分割法人も加味 | 分割承継法人のみ |

| 現物出資 | 被現物出資法人 | 「分割等」に該当する場合のみ、現物出資法人を加味 | |

| 事業譲渡 | 譲受け法人 | 「分割等」に該当する場合のみ移転法人を加味 | |