適格合併等における繰越欠損金の引継ぎ制限

被合併法人等の繰越欠損金の引継ぎ

- (1) 適格合併時の取扱い

- ① 原則(法法57②)

適格合併が実施された場合においては、被合併法人の各事業年度において生じた未処理欠損金額は、合併法人の繰越欠損金額とみなして引き継がれる。

未処理欠損金額とは、被合併法人が欠損金額等の生じた前9年内事業年度について青色申告書である確定申告書を提出していること等の要件を満たしている場合における欠損金額に限るものとし、被合併法人の前9年内事業年度の所得の金額の計算上損金の額に算入されたもの及び繰戻し還付を受けるべき金額の計算の基礎となったものを除く金額である。 - ② 合併法人が設立後9年経過していない場合の特例(法令112②)

合併法人が設立してから9年経過していない場合には、繰越欠損金を帰属させる事業年度が設立前の事業年度となり、整合性がとれない。

このような場合は、上記①の前9年内事業年度のうち最も古い事業年度開始の日から合併法人の設立事業年度開始の日の前日までの期間を、その期間に対応する被合併法人の事業年度ごとに区分した前9年内事業年度の期間等を合併法人のそれぞれの事業年度とみなして、被合併法人の繰越欠損金額を引継ぐ。 - (2) 法人が解散を実施した場合の取扱い(法法57②)

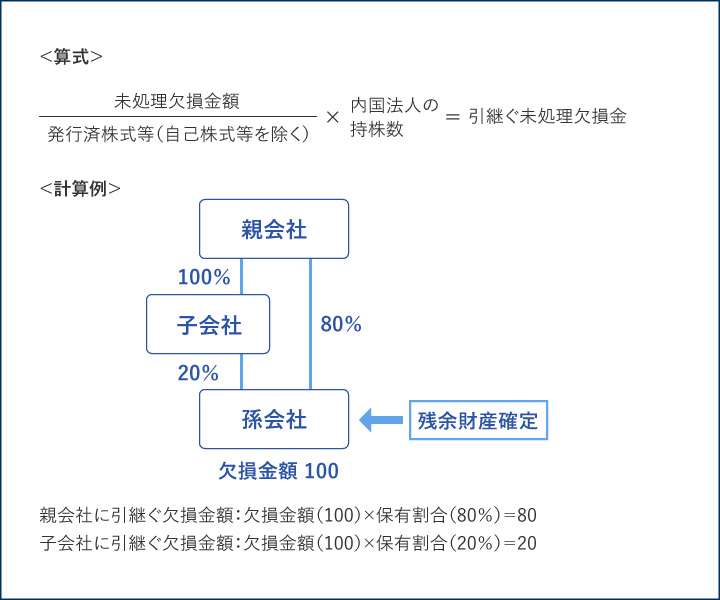

- 完全支配関係にある内国法人が解散により残余財産が確定した場合においては、その法人に株主等が2以上あるときには、未処理欠損金額をその法人の発行済株式等の総数等で除し、これにその法人の有するその他の内国法人の株式等の数又は金額を乗じて計算した金額、すなわち未処理欠損金額に株式保有割合を乗じて計算した金額を引継ぐことになる。

●株主等が2以上ある場合の繰越欠損金額の引き継ぎ

被合併法人等の繰越欠損金の引継ぎ制限

- (1) 原則(法法57③)

- ① 適格合併時の取扱い

被合併法人の繰越欠損金を不当に利用することを防止するため、被合併法人と合併法人(内国法人に限る)の間に次に掲げる日のうち最も遅い日から継続して支配関係があると認められない場合において、みなし共同事業要件(後述)を満たさないときは、- ・合併法人の適格合併の日の属する事業年度開始の日の5年前の日

- ・適格合併が新設合併である場合にはその適格合併の日の5年前の日

- ・被合併法人の設立の日

- ・合併法人の設立の日

被合併法人の未処理欠損金額には、次のように繰越欠損金の引継ぎ制限が課される。

区分 制限金額 支配関係となった日の属する事業年度前の各事業年度の未処理欠損金額 引継ぐことはできない 支配関係事業年度以後の各事業年度の未処理欠損金額 未処理欠損金額のうち特定資産の譲渡等損失額(後述)に相当する金額 ※ 支配関係事業年度とは、被合併法人と合併法人の間に最後に支配関係があることとなった日の属する事業年度をいう。

② 法人が解散した場合の取扱い

完全支配関係にある内国法人が解散により残余財産が確定した場合において、残余財産が確定した他の内国法人とその法人の株主である内国法人との間に次に掲げる日のうち最も遅い日から継続して支配関係があると認められない場合については、- ・残余財産の確定の日の翌日の属する事業年度開始の日の5年前の日

- ・他の内国法人の設立の日

- ・内国法人の設立の日

他の内国法人の未処理欠損金額には、次のように繰越欠損金の引継ぎ制限が課される。なお、上記①と異なり、みなし共同事業要件を満たす必要はないことに留意が必要である。

区分 制限金額 支配関係となった日の属する事業年度前の各事業年度の未処理欠損金額 引継ぐことはできない 支配関係事業年度以後の各事業年度の未処理欠損金額 未処理欠損金額のうち特定資産の譲渡等損失額(後述)に相当する金額 - (2) 特例(法令113①)

- 被合併法人等(この節において、適格合併に係る被合併法人又は残余財産が確定した他の法人をいう。)の繰越欠損金の引継ぎ制限の適用がある場合において、支配関係事業年度の前事業年度末に被合併法人の時価純資産超過額(含み益)又は簿価純資産超過額(含み損)があるときは、次に掲げる区分に応じその引継ぎ制限の金額を軽減することができる。

区分 制限金額 時価純資産超過額(含み益)≧支配関係事業年度前の各事業年度の未処理欠損金額 制限は受けない 時価純資産超過額(含み益)<支配関係事業年度前の各事業年度の未処理欠損金額 支配関係事業年度前の欠損金額 支配関係事業年度前未処理欠損金額-時価純資産超過額 支配関係事業年度以後の欠損金額 制限は受けない 簿価純資産超過額(含み損)<特定資産譲渡等損失額 支配関係事業年度前の欠損金額 引継ぐことはできない 支配関係事業年度以後の欠損金額 簿価純資産等超過額(含み損) - (3) 欠損等法人の繰越欠損金の引継ぎ制限

- ① 欠損等法人を被合併法人とする繰越欠損金の引継ぎ制限

欠損等法人が、特定支配関係が生じた日以後5年を経過した日の前日までに次に掲げる事由に該当する場合において、自己を被合併法人とする適格合併を行い、又は内国法人との間に完全支配関係がある欠損等法人の残余財産が確定するときは、適格合併の日の前日又は残余財産が確定した日の属する事業年度(「適用事業年度」という。)前に生じた欠損等法人の繰越欠損金については上記(1)の引継ぎ規定は適用しない(法法57の2①四、法令113の2⑳、法規26の5)。- ・欠損等法人が特定支配関係が生じた日の直前において事業を営んでいない場合において、特定支配関係が生じた日以後に事業を開始すること。

- ・欠損等法人が特定支配関係が生じた日の直前において営む事業(以下、「旧事業」という)のすべてを特定支配関係が生じた日以後に廃止し、又は廃止することが見込まれている場合において、旧事業の特定支配関係が生じた日の直前における事業規模のおおむね5倍を超える資金借入れ等(合併、分割、現物出資による資産の受入れも含む)を行うこと。

- ・合併法人等又は関連者がその他の者から欠損等法人に対する特定債権を取得している場合において、欠損等法人が旧事業の特定支配関係が生じた日の直前における事業規模のおおむね5倍を超える資金借り入れ等(合併、分割、現物出資による資産の受入れも含む)を行うこと(特定支配関係が生じた日以後に、欠損等法人の債務の額のうち50%超が債権放棄又はDESによって消滅することが見込まれている場合を除く。)

また、欠損等法人を被合併法人とする適格合併が行われる場合又は内国法人との間に完全支配関係がある欠損等法人の残余財産が確定する場合には、欠損等法人の適用事業年度前の各事業年度において生じた欠損金額については、上記(1)の引継ぎ規定及び(2)のうち時価純資産価額が簿価純資産価額以上である場合の特例規定は適用しない(法法57の2⑤、法令113の2二十三の四)。

② 欠損等法人を合併法人とする繰越欠損金の引継ぎ制限(法法57の2②一、法令113の2二十三の一)

欠損等法人と被合併法人との間で、該当日以後に欠損等法人を合併法人とする適格合併が適用事業年度開始の日から3年を経過する日又は支配関係となった日以後5年を経過する日のいずれか早い日後に行われる場合には、被合併法人の適格合併の日の前日の属する事業年度以前の各事業年度において生じた欠損金額については上記(1)の引継ぎ規定及び(2)のうち時価純資産価額が簿価純資産価額以上の場合の特例規定は適用しない。

【こちらもご覧ください】

合併により存続する会社、消滅する会社がそれぞれ行わなければならない労務関係の手続きとは?

>>>合併における労働保険手続

>>>合併における社会保険手続