合併

100%グループ内の適格合併(法法2十二の八イ)

被合併法人と合併法人の間に完全支配関係がある場合において次の要件を満たしたときは、その合併は「適格合併」に該当する。

① 金銭等不交付要件

被合併法人の株主に合併法人株式又は合併親法人株式(合併法人の100%親会社の株式)のいずれか一方の株式以外の資産が交付されないこと。ただし、その株主等に対する剰余金の配当等として交付される金銭その他の資産、合併に反対するその株主等に対するその買取請求に基づく対価として交付される金銭その他の資産及び合併の直前において合併法人が被合併法人の発行済株式等の2/3を有する場合における当該合併法人以外の株主等に交付される金銭その他の資産を除く。

②株式継続保有要件

(「親子会社関係」のケース)

該当要件なし

(「兄弟会社関係」のケース)

合併後も一の者と合併法人との間に一の者による完全支配関係が継続することが見込まれていること(法令4の3②ニ)

50%超100%未満グループ内の適格合併(法法2十二の八ロ)

被合併法人と合併法人との間に支配関係がある場合において、次の要件を満たしたときは、その合併は適格合併に該当する。

①金銭等不交付要件

被合併法人の株主に合併法人株式又は合併親法人株式のいずれか一方の株式以外の資産が交付されないこと。

②従業者引継要件(法基通1-4-4)

被合併法人の合併の直前の従業者(出向受入者も含む)のうち、その総数のおおむね80%以上に相当する数の者が、合併後に合併法人の業務に従事することが見込まれていること。

③事業継続要件

被合併法人の被合併事業(被合併法人の合併前に営む主要な事業のうちのいずれかの事業)が、合併後に合併法人において引き続き営まれることが見込まれていること。

④株式継続保有要件

(「親子会社関係」のケース)

要件なし

(「兄弟会社関係」のケース)

合併後も一の者と合併法人との間に一の者による支配関係が継続することが見込まれていること(法令4の3③ニ)

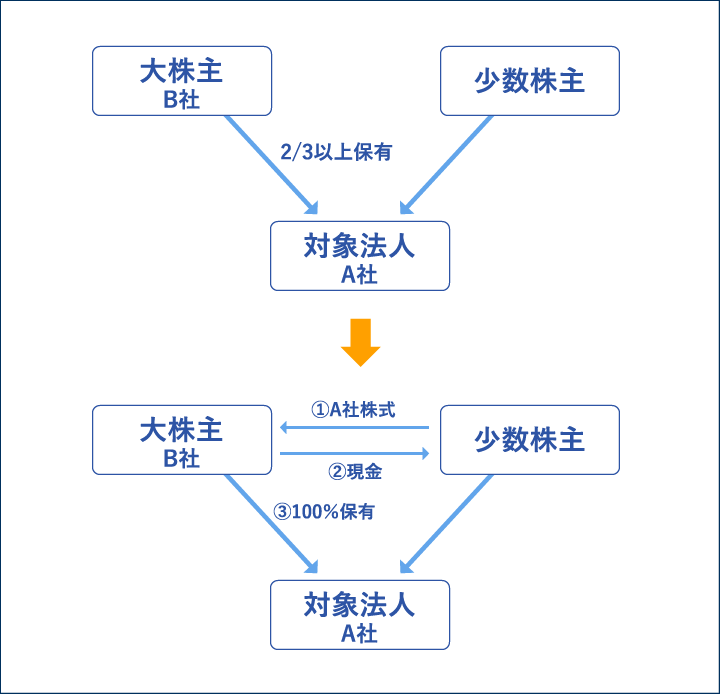

※スクイーズアウト税制(平成29年度税制改正)

上述したように、合併のケースでは原則として金銭交付は税制適格要件を満たせなかったのであるが、平成29年度税制改正により「合併の直前において合併法人が被合併法人の発行済株式等の2/3を有する場合における当該合併法人以外の株主等に交付される金銭その他の資産」の交付を可能とする例外要件が新たに加えられた。(法2十二の八)

つまり、ある法人(A社とする)が所有割合100%には届かないものの発行済株式の2/3以上を保有している法人(B社とする)を吸収合併しようと画策している場面において、従来であれば税制適格要件の満たすためにはB社株主に対して合併法人であるA社株式を交付しなければならなかったのであるが、平成29年度改正後ではB社の株主に対して金銭等を交付しても、他の適格要件を満たしていれば税制適格組織再編税制として取り扱われることとなる。

共同事業を営むための適格合併(法法2十二の八ハ、法令4の3④)

グループ外の法人と合併を行った場合において、次の要件を満たしたときは、その合併は「適格合併」に該当する。

①金銭等不交付要件

被合併法人の株主に合併法人株式又は合併親法人株式のいずれか一方の株式以外の資産が交付されないこと。ただし、その株主等に対する剰余金の配当等として交付される金銭その他の資産、合併に反対するその株主等に対するその買取請求に基づく対価として交付される金銭その他の資産及び合併の直前において合併法人が被合併法人の発行済株式等の総数又は総額の三分の二以上に相当する数又は金額の株式又は出資を有する場合における当該合併法人以外の株主等に交付される金銭その他の資産を除く。

②事業関連性要件

被合併法人の被合併事業と合併法人の合併事業とが相互に関連するものであること。

③規模要件又は経営参画要件

被合併法人の被合併事業と合併法人の合併事業のそれぞれの売上金額、従業員若しくはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと又は被合併法人の特定役員のいずれかの者と合併法人の特定役員のいずれかの者が合併後に合併法人の特定役員となることが見込まれていること。

④従業者引継要件(法基通1-4-4)

被合併法人の合併の直前の従業者(出向受入者も含む)のうち、その総数のおおむね80%以上に相当する数の者が、合併後に合併法人の業務に従事することが見込まれていること。

⑤事業継続要件

被合併法人の被合併事業が、合併後に合併法人において引き続き営まれることが見込まれていること。

⑥株式継続保有要件

被合併法人の株主で合併により交付を受ける合併法人株式又は合併親法人株式等の全部を保有することが見込まれている者が有する被合併法人の株式を合計した数が被合併法人の発行済株式等の80%以上であること(被合併法人の株主等の数が50人以上である場合は、この要件は不要)

三角合併の範囲等に関する特例(措法68の2の3①)

内国法人の行う適格合併が次の要件のいずれにも該当するときは、適格合併に該当しない。

- ①被合併法人と合併法人との間に特定支配関係があること。

- ②被合併法人の株主等に合併親法人株式(特定軽課税外国法人に該当する外国法人の株式等に限る)が交付されること。

- ③合併法人に事業活動の実体が認められる等一定の要件を満たしていないこと

無対価合併

- (1) 無対価合併の意義(法令4の3②一)

- 無対価合併とは、被合併法人の株主等に合併法人株式その他の資産が交付されない合併をいう。

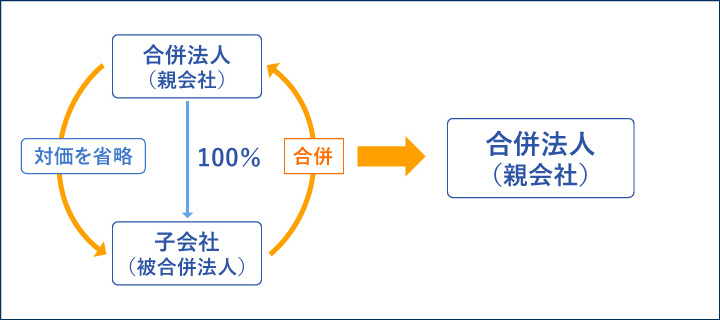

- (2) 100%グループ内の場合

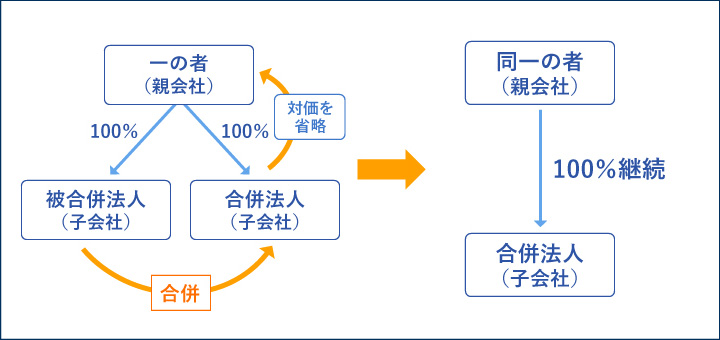

- ①「親子会社関係」のケース(法令4の3②一)

合併法人が被合併法人の発行済株式等の全部を保有しているときは、無対価であっても、適格合併となる。●親子会社関係の無対価合併

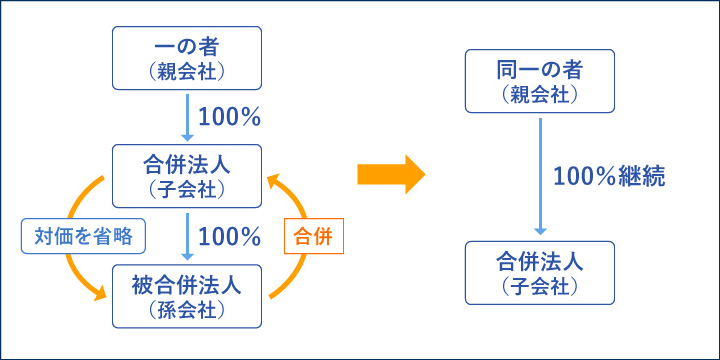

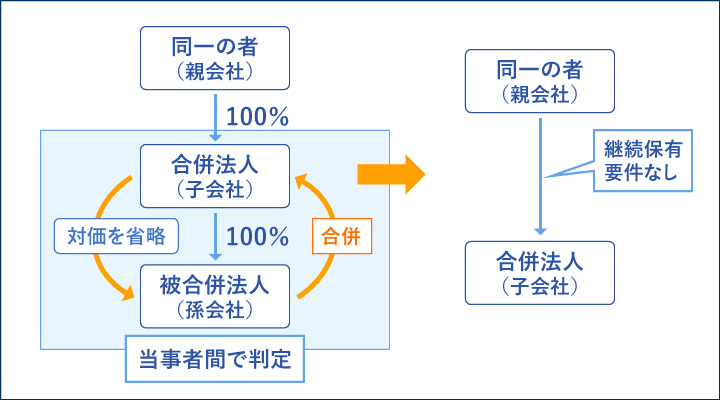

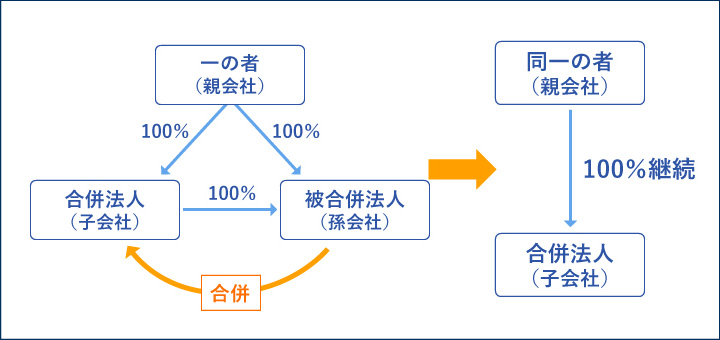

②「子孫会社関係」のケース(法令4の3②二イ)

合併法人が被合併法人の発行済株式等の全部を保有している場合で、合併後も一の者と合併法人との間に一の者による完全支配関係が継続する見込みであるときは、無対価であっても適格合併となる。●子孫会社関係の無対価合併1

なお、その合併後にその合併法人を被合併法人とする別の合併が見込まれているときでも、第一段階の合併の時から第二段階の適格合併の直前の時まで完全支配関係が継続する場合も上記の完全支配関係の継続保有要件をみたすこととなっている。 (法令4の3②一)。

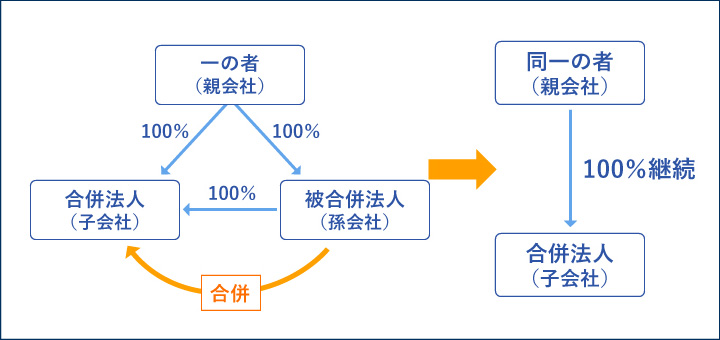

●子孫会社関係の無対価合併2

③「兄弟会社関係」のケース (法令4の3②二ロ)

一の者が被合併法人及び合併法人の発行済株式等の全部を保有している場合で、合併後も一の者と合併法人との間に一の者による完全支配関係が継続する見込みであるときは、無対価であっても適格合併となる。●兄弟会社関係の無対価合併

④ その他のケース

合併法人及びその合併法人の発行済株式等の全部を保有する者が被合併法人の発行済株式等の全部を保有する場合で、合併後も一の者と合併法人との間に一の者による完全支配関係が継続する見込みであるときは、無対価であっても適格合併となる(法令4の3②二ハ)。●その他の関係の無対価合併1

また、被合併法人及びその被合併法人の発行済株式等の全部を保有する者が合併法人の発行済株式等の全部を保有する場合で、合併後も一の者と合併法人との間に一の者による完全支配関係が継続する見込みであるときは、無対価であっても適格合併となる(法令4の3②二ニ)。

●その他の関係の無対価合併2

合併の法人税課税の取扱い

- (1) 被合併法人の課税の取扱い

- ① 適格合併の場合

被合併法人が適格合併により資産及び負債の移転をしたときは、合併法人に合併直前の帳簿価額による資産及び負債の引継ぎをしたものとして、被合併法人の各事業年度の所得の金額を計算する(法法62の2①)。したがって、適格合併による移転する資産及び負債に係る譲渡損益は発生しない。 - ② 非適格合併の場合

被合併法人が非適格合併により資産及び負債の移転をしたときは、合併法人に合併時の価額(時価)による譲渡をしたものとして、被合併法人の各事業年度の所得の金額を計算する(法法62①②、法基通1-4-1(注))。

ただし、合併法人と被合併法人との間に完全支配関係があるときは、合併時の価額(時価)により移転する資産のうち、譲渡損益調整資産に係る譲渡損益については課税が繰り延べられる(法法61の13①⑦)。 - (2) 合併法人の課税の取扱い

- ① 適格合併の場合

・「資産の部」「負債の部」の受入れ

合併法人が適格合併により資産及び負債の移転を受けたときは、その資産及び負債の受入れは、被合併法人の合併直前の帳簿価額の引継ぎを受けたものとする(法令123の3④)。

なお、適格合併により引き継いだ減価償却資産については中古資産の耐用年数も使用できることに留意が必要である(耐通3①)。

・「純資産の部」の受入れ

合併法人が適格合併により資産及び負債の移転を受けたときは、次の方法で算出した金額を合併法人の資本金等の額及び利益積立金額に加算する(法令8①五、法令9①二)。加算項目 算式 (a)資本金等の額 合併直前の資本金等の額-合併直前の抱合株式の帳簿価額 (b)利益積立金額 合併前事業年度の簿価純資産価額-(a) ※「抱合株式」とは、合併法人が合併の直前に有していた被合併法人の株式(出資を含む。)又は被合併法人が合併の直前に有していた他の被合併法人の株式をいう(法法24②)。

② 非適格合併の場合

・「資産の部」「負債の部」の受入れ

合併法人が非適格合併により資産及び負債の移転を受けた時は、その資産及び負債の受入れは、合併の時の価額(時価)をもって受入価額とする。

・「純資産の部」の受入れ

合併法人が非適格合併により資産及び負債の移転を受けたときは、次の方法で算出した金額を合併法人の資本金等の額に加算する(法令8①五)。また、非適格合併においては、抱合株式の譲渡損益は発生しない(法法61の2③)。なお、合併法人は被合併法人の利益積立金額を引継げないことに留意が必要である。加算項目 算式 資本金等の額 移転資産・負債の時価純資産価額-(抱合株式の帳簿価額+交付金銭等の価額+みなし配当額) - (3) 被合併法人の株主における課税の取扱い

- ① 適格合併の場合

適格合併の場合には、旧株式(被合併法人の株式)の譲渡価額は、合併の直前の帳簿価額とされるので、譲渡損益は発生しない(法法61の2②)。

②非適格合併の場合(法法61の2②、措置法37の10③一、措置法68の3①))

非適格合併の場合も適格合併同様に金銭等の交付がなければ、譲渡損益は発生しないが、金銭等又は合併法人が発行済株式等の全部を保有する特定軽課税外国法人の株式等の交付を受けた場合には、被合併法人の株主について旧株の譲渡損益が発生する。

また、被合併法人の株主が交付を受けた合併法人の株式等の価額のうち、被合併法人の資本金等の額のうち交付の基因となった株式等に対応する部分の金額を超える部分の金額は、みなし配当となるため、株式の譲渡対価から控除する。 - (4) みなし事業年度

- ① 適格合併の場合

被合併法人は事業年度の途中で合併が行われる場合には、合併の日の前日を事業年度末日とみなして、その事業年度の所得の金額を計算する(法14①)。 - ② 非適格合併の場合

非適格合併が実施された場合には、被合併法人は、合併の日の前日を事業年度末日とみなすことは適格合併と同様であるが、合併法人に移転をした資産及び負債の譲渡利益額又は譲渡損失額を計算し、それらの合計額を被合併法人の最後事業年度の所得の金額に加減算する。