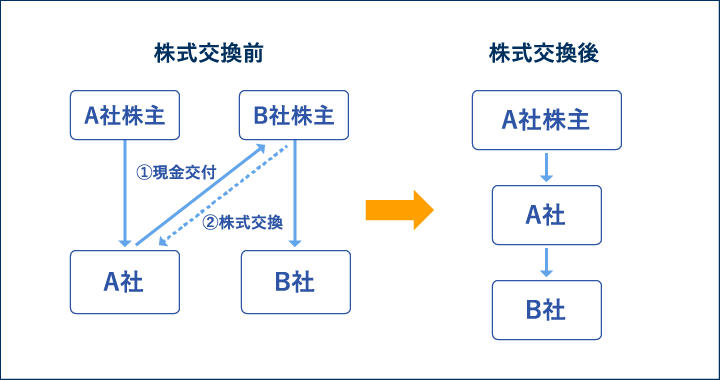

株式交換

100%グループ内の株式交換(法法2十二の十七イ)

株式交換完全親法人と株式交換完全子法人との間に完全支配関係がある場合において、次の要件を満たしたときは、その株式交換は「適格株式交換」に該当する。

①金銭等不交付要件

株式交換完全子法人の株主に株式交換完全親法人又は株式交換完全支配親法人(株式交換完全親法人の100%親会社)のいずれか一方の株式以外の資産が交付されないこと(ただし、当該株主等に対する剰余金の配当として交付される金銭その他の資産、株式交換等に反対する当該株主等に対するその買取請求に基づく対価として交付される金銭その他の資産、株式交換の直前において株式交換完全親法人が株式交換完全子法人の発行済株式(当該株式交換完全子法人が有する自己の株式を除く。)の総数の2/3以上に相当する数の株式を有する場合における当該株式交換完全親法人以外の株主に交付される金銭その他の資産等を除く)。

②株式継続保有要件

(「親子会社関係」のケース)

株式交換後に、株式交換完全親法人が株式交換完全子法人の発行済株式等の全部を保有する関係が継続することが見込まれること(法令4の3⑱一)

(「兄弟会社関係」のケース)

株式交換後も、株式交換完全子法人と株式交換完全親法人の間に同一の者による完全支配関係が継続することが見込まれること(法令4の3⑱二)

50%超100%未満グループ内の株式交換(法法2十二の十七ロ)

株式交換完全親法人と株式交換完全子法人の間に支配関係がある場合において、次の要件を満たしたときは、その株式交換は「適格株式交換」に該当する。

① 金銭等不交付要件

株式交換完全子法人の株主に株式交換完全親法人又は株式交換完全支配親法人(株式交換完全親法人の100%親会社)のいずれか一方の株式以外の資産が交付されないこと(ただし、当該株主等に対する剰余金の配当として交付される金銭その他の資産、株式交換等に反対する当該株主等に対するその買取請求に基づく対価として交付される金銭その他の資産、株式交換の直前において株式交換完全親法人が株式交換完全子法人の発行済株式(当該株式交換完全子法人が有する自己の株式を除く。)の総数の2/3以上に相当する数の株式を有する場合における当該株式交換完全親法人以外の株主に交付される金銭その他の資産等を除く)。

② 従業者引継要件

株式交換完全子法人の株式交換の直前の従業者(出向受入者も含む)のうち、その総数のおおむね80%以上に相当する数の者が、株式交換後に株式交換完全子法人の業務に従事すること(株式交換完全親法人の従業員の出向による従事も含む)が見込まれていること。

③ 事業継続要件

株式交換完全子法人の株式交換前に営む主要な事業が、株式交換後に株式交換完全子法人において引き続き営まれることが見込まれていること。

④ 株式継続保有要件

(「親子会社関係」のケース)

株式交換後も、株式交換完全子法人と株式交換完全親法人との間に当事者間の支配関係が継続することが見込まれていること(法令4の3⑲一)

(「兄弟会社関係」のケース)

株式交換後も、株式交換完全子法人と株式交換完全親法人との間に同一の者による支配関係が継続することが見込まれていること(法令4の3⑲二)

スクイーズアウト(平成29年度改正)

金銭交付型株式交換、全部取得条項付種類株式の端数処理、株式併合の端数処理、株式等売渡請求

平成29年度税制改正で、いわゆる「スクイーズアウト」(*)が組織再編税制に編入されたことである。

スクイーズアウトは、金銭交付型株式交換による手法以外にも、全部取得条項付種類株式の端数処理、株式併合の端数処理及び株式等売渡請求によっても実行が可能なのであるが、金銭交付型の株式交換に加え、これらの手法も平成29年度税制改正により組織再編税制の一類型と位置付けられることとなり税制適格要件を満たす場合には対象法人に対する課税の繰延がなされることとなる。一方、税制適格要件を満たせない場合には一定の資産につき時価評価課税されることとなる。

①株式交換(金銭交付型)

スクイーズアウト税制の導入により対価要件が緩和された。

上述したように、株式交換のケースでは原則として金銭交付は税制適格要件を満たせなかったのであるが、平成29年度税制改正により「株式交換の直前において株式交換完全親法人が株式交換完全子法人の発行済株式(当該株式交換完全子法人が有する自己の株式を除く。)の総数の三分の二以上に相当する数の株式を有する場合における当該株式交換完全親法人以外の株主に交付される金銭その他の資産」の交付を可能とする例外要件が新たに加えられた。(法2十二の十七)

つまり、ある法人(A社とする)が所有割合100%には届かないものの発行済株式の3分の2以上を保有している法人(B社とする)を株式交換により完全子会社化しようと画策している場面において、従来であれば税制適格要件の満たすためにはB社株主に対して株式交換完全親会社であるA社株式を交付しなければならなかったのであるが、平成29年度改正後ではB社の株主に対して金銭等を交付しても、他の適格要件を満たしていれば税制適格組織再編税制として取り扱われることとなる。

②全部取得条項付種類株式の端数処理

全部取得条項付種類株式(*)は、従来は組織再編税制に組み入れられていなかったため買収対象法人が保有する一定の資産に対する時価評価課税の問題はなかった(ただし、連結納税グループに加入する場合は除く)。しかし、平成29年度税制改正により組織再編税制の一類型とされ「株式交換等」と整理されたことにより、税制適格要件を満たせないものは対象法人の一定の資産に対する時価評価がなされることとなる。

(*)全部取得条項付種類株式とは、ある種類の株式について、これを発行した法人が株主総会その他これに類するものの決議によってその全部の取得をする旨の定めがある場合のその種類の株式をいう。(法法2十二の十六イ)

対象会社は発行済株式を全部取得条項付種類株式に変更し、全株主から全部取得条項付種類株式を取得する。その際の取得対価として排除したい少数株主の株式が端数となるように新株を交付し、支配株主あるいは発行法人が少数株主から端数株式を現金にて買い取ることとなる。

「適格株式交換等」として整理された全部取得条項付種類株式は以下のように定められている。

全部取得条項付種類株式に係る取得決議によりその取得の対価としてその全部取得条項付種類株式を発行した法人の最大株主等以外の全ての株主等(その法人及びその最大株主等との間に完全支配関係がある者を除く)に1に満たない端数の株式以外のその法人の株式が交付されないこととなる場合のその取得決議により、取得の価格の決定の申立てに基づいて交付される金銭その他の資産

株式交換等に反対する当該株主等に対するその買取請求に基づく対価として交付される金銭その他の資産(法法 2 十二の十六イ、十七)

適格要件は次の通りである。(株式交換における50%超100%未満グループ内と同じ)

金銭等不交付要件

従業者引継要件

事業継続要件

株式継続保有要件

③株式併合

株式の併合は、従来は組織再編税制に組み入れられていなかったため買収対象法人が保有する一定の資産に対する時価評価課税の問題はなかった(ただし、連結納税グループに加入する場合は除く)。しかし、平成29年度税制改正により組織再編税制の一類型とされ「株式交換等」と整理されたことにより、税制適格要件を満たせないものは対象法人の一定の資産に対する時価評価がなされることとなる。

株式の併合とは、会社法上で定められた行為であり、例えば10株を合わせて1株にまとめ上げるような行為をいい、最大株主が少数株主を排除するために少数株主の持株数が1株に満たないように株式を併合し、1株に満たない端数を金銭にて買い取ることにより、最大株主がその対象会社を完全子会社化するために用いられる。

適格株式交換等として整理された株式併合は以下のように定められている。

その併合をした法人の最大株主等以外の全ての株主等(その法人及びその最大株主等との間に完全支配関係がある者を除く)の有することとなるその法人の株式の数が1に満たない端数となるものである。(法法2十二の十六ロ)

④株式売渡請求

株式売渡請求は、法人の一の株主が法人の承認により法令(外国の法令を含む)の規定に基づきその法人の発行済株式等(その請求を行った一の株主等又はその一の株主等との間に完全支配関係がある者が有するものを除く)の全部を売り渡すことを請求することをいう。(法法 2 十二の十六ハ)。その際に取得対価として交付される金銭その他の資産は税制適格要件の金銭不交付要件には抵触しないこととされた。