適格合併等における繰越欠損金の使用制限

- (1) 原則(法法57④)

- ① 適格組織再編成時の取扱い

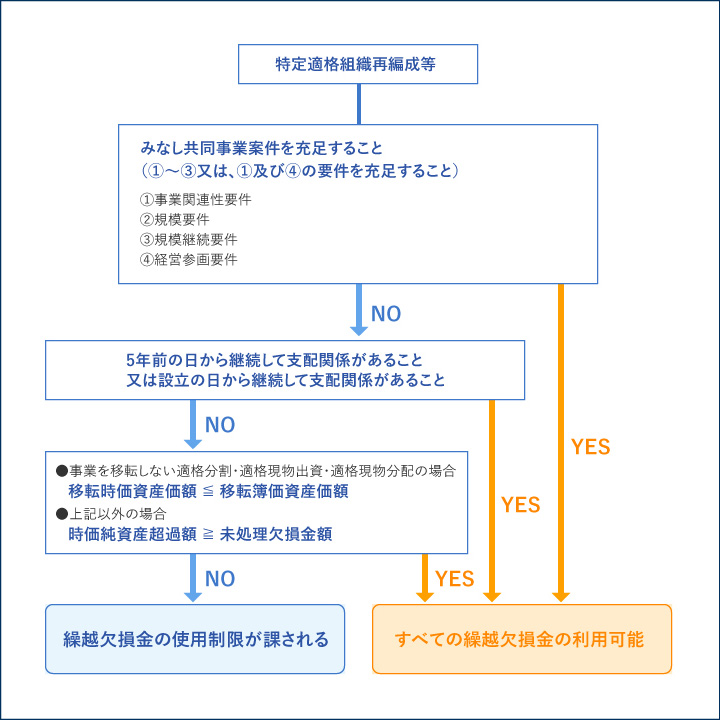

内国法人と支配関係にある法人との間でその内国法人を合併法人、分割承継法人、被現物出資法人又は被現物分配法人とする特定適格組織再編成等(第2章参照)が行われた場合において、被合併法人等と内国法人の間に次に掲げる日のうち最も遅い日から継続して支配関係があると認められない場合において、みなし共同事業要件(後述)を満たさないときは、- ① 特定適格組織再編成等の日の属する事業年度開始の日の5年前の日

- ② 残余財産の確定の日の翌日の属する事業年度開始の日の5年前の日

(適格現物分配が残余財産の全部の分配であるときに限る。) - ③ 内国法人の設立の日又は支配関係にある法人の設立の日

合併法人の未処理欠損金額には、次のように繰越欠損金の使用制限が課される。

区分 制限金額 支配関係事業年度前の各事業年度の未処理欠損金額 引継ぐことはできない 支配関係事業年度以後の各事業年度の未処理欠損金額 特定資産の譲渡等損失額 ② 法人が解散した場合の取扱い

完全支配関係にある内国法人が解散により残余財産が確定した場合におついては、その内国法人の株主である内国法人の欠損金の使用制限は課されない。ただし、その解散(残余財産の全部の分配であるときに限る)により適格現物分配が実施されたときは、上記①の通り欠損金の使用制限が課されることに留意が必要である。 - (2) 特例(法令113④)

- 合併法人等の繰越欠損金額の使用制限の適用がある場合において、支配関係事業年度の前事業年度末に合併法人等の時価純資産超過額(含み益)又は簿価純資産超過額(含み損)があるときは、次に掲げる区分に応じその使用制限の金額を軽減することができる。

区分 制限金額 時価純資産超過額(含み益)≧支配関係事業年度前の各事業年度の未処理欠損金額 制限は受けない 時価純資産超過額(含み益)<支配関係事業年度前の各事業年度の未処理欠損金額 支配関係事業年度前の欠損金額 支配関係事業年度前未処理欠損金額-時価純資産超過額 支配関係事業年度以後の欠損金額 制限は受けない 簿価純資産超過額(含み損)特定資産譲渡等損失額 支配関係事業年度前の欠損金額 引継ぐことはできない 支配関係事業年度以後の欠損金額 簿価純資産等超過額(含み損) - (3) 適格現物分配等の取扱い(法令113⑤)

- 適格現物分配等が行われた場合には、適格合併等の場合と同様に、被現物分配法人等において既存の特例規定(法令113④)に代えて、繰越欠損金の使用制限がある。

特定適格組織再編成等が事業を移転しない適格分割若しくは適格現物出資又は適格現物分配である場合において、被現物分配法人等に移転時価資産超過額(含み益)又は移転時価簿価超過額(含み損)があるときは、次の区分に応じその使用制限の金額を軽減することができる。区分 制限金額 移転時価資産価額≦移転簿価資産価額 制限は受けない 移転時価資産超過額(含み益)≦支配関係事業年度前の各事業年度の未処理欠損金額 支配関係事業年度前の欠損金額 移転時資産超過額 支配関係事業年度以後の欠損金額 制限は受けない 移転時価資産超過額(含み益) 支配関係事業年度前の各事業年度の未処理欠損金額 支配関係事業年度前の欠損金額 引き継ぐことはできない 支配関係事業年度以後の欠損金額 移転時資産超過額-支配関係事業年度前の未処理欠損金額 なお、平成23年度税制改正により平成23年4月1日以後に行われる被現物分配法人の自己株式の適格現物分配については上記規定の適用から除外される予定であることに留意が必要である。

- (4) 欠損等法人の繰越欠損金の使用制限

- ①欠損等法人を被合併法人とする欠損金の使用制限

合併法人の繰越欠損金については、使用制限の特例はない。 - ② 欠損等法人を合併法人等とする欠損金の使用制限(法法57の2②二、法令113の2二十三の二)

欠損等法人と被合併法人との間で、該当日以後に欠損等法人を合併法人、分割承継法人、被現物出資法人又は被現物分配法人とする特定適格組織再編成等が行われる場合には、欠損等法人の適用事業年度前の各事業年度において生じた欠損金額については、上記(1)の使用制限規定及び(2)のうち時価純資産が簿価純資産価額以上である場合の特例規定は適用しない。

まとめ

上記のように繰越欠損金の制限規定については、次のフローチャートにより行われる。

●被合併法人等の繰越欠損金の引継ぎ制限

●合併法人等の繰越欠損金の使用制限

【こちらもご覧ください】

合併により存続する会社、消滅する会社がそれぞれ行わなければならない労務関係の手続きとは?

>>>合併における労働保険手続

>>>合併における社会保険手続