適格組織再編(法人税)以外の規定にも注意する

組織再編時によくみられる税法

組織再編には、法人税だけではなく、消費税、不動産取得税、登録免許税、印紙税など、非常に多くの税法が関係します。また、会計と異なり、課税の有無によって、組織再編にともなう資金流出額が大きく影響するため、組織再編の実施にあたり、事前に税金による資金流出額の概算を出しておく必要があります。本項では、組織再編時によくみられる適格組織再編、消費税の課税・非課税、不動産流通税、グループ法人税制の規定について説明します。

- ① 適格組織再編(法人税)の規定

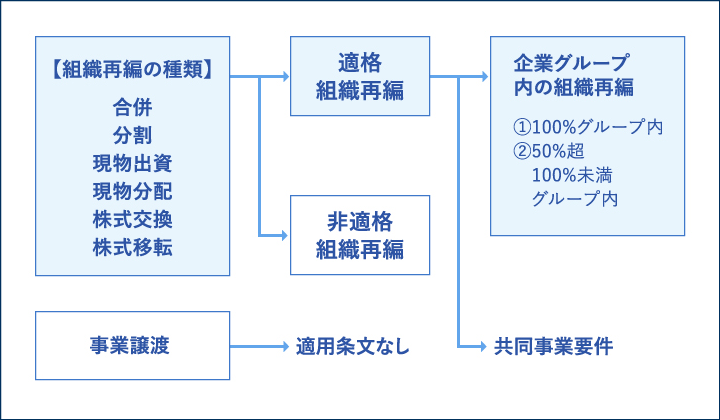

- 原則として、資産の移転は時価で行われますが、「組織再編の前後で経済実態に変更がない」と認められる場合には、帳簿価額での引継により課税が生じません。この組織再編のことを適格組織再編といいます。

適格組織再編に該当した場合、譲渡損益が発生しないだけでなく、たとえば、合併前の会社が有していた繰越欠損金を原則的に合併後の会社に引き継ぐことも可能です。●適格組織再編

本書では、実務上よく活用される100%グループ化をめざす過程において必要な株式交換や株式移転の際にこの規定の判定をしています。ただし、第二会社方式の再生で会社分割を行うような組織再編によって株主が第三者に変更されるようなときは、非適格組織再編となり、原則の時価課税で移転します。

- ② 消費税の課税・非課税の規定

- 消費税の課税事業者が課税売上に係る消費税額から控除する仕入税額控除の計算は、「課税期間中の課税売上割合が95%以上か否か」で大きく変わります(課税売上から5億円超の会社に限ります)。95%以上の場合は、原則として課税仕入れに係る消費税額の全額を控除でき、消費税額が少なくなりますが、95%未満の場合は課税仕入れに係る消費税額の一定額しか控除されないため、納める消費税額が増えてしまいます。つまり、非課税売上の割合が多くなると、消費税の課税額が増える可能性があります。

組織再編の取引資産のうち、土地、有価証券の売買は非課税売上となります。そのため、これらの資産が取引の対価となっている場合は消費税額のインパクトを検討する必要があります。

●消費税の課税・非課税

- ③ 不動産流通税の規定

- 不動産を取得した場合に課される税金が、不動産取得税と登録免許税です。事業譲渡や現物配当などの手法で不動産を移転した場合には不動産取得税が課されます。また、不動産や知的財産などのような、登記や登録の対象となる権利を取得した場合、登録免許税が課されます。

多額の不動産を有する会社の場合、これを移転することによって資金流出額が非常に大きな負担となるため、再編手法の選択には注意が必要です。 - ④ グループ法人税制の規定

- 100%グループ内で行われる資産の譲渡は、一定の要件を満たすと、グループ法人税制が適用され、譲渡会社側で譲渡時に本来発生する譲渡損益が譲渡時には認識されず、グループ外に売却した場合などに課税されることになります。つまり、グループ内で資産が移転しても、同じグループ内に一定の要件を満たした資産がとどまっているうちは、譲渡損益に対する課税は繰延べられるということです。

譲渡会社と譲受会社の2社は100%グループ内とはいえ、お互いは単独の会社なので、会計上は個別決算上、譲渡会社の売却価額と帳簿価額の差額を売却損益として計上し、当期の損益に対する影響額を明らかにします。連結決算上には、資産がグループ内に残り続けるため資産の売却と取得がなかったものとして、両者の取引と、取引から発生した損益を相殺します。

しかし、税務上も売買にともなう損益を認めてしまうと、業績が好調な会社に大きな損失を出す資産があった場合、「損失の出る資産をグループ内の他の会社に売って多額の損失を計上し、結果として当初の課税所得を著しく減少させて課税負担を少なくしよう」といったコントロールが容易にできてしまいます。そこで、税務上はグループ内での売買に対する課税を一時的に繰延べることで、このような売買を利用した課税逃れを防止するために、このグループ法人税制が設けられたというわけです。

上図のように、①のときには含み益のある資産を譲渡しても100%グループ内の譲渡と考えられるため、譲渡時には課税されません。②の外部の第三者に譲渡した際に、これまでの含み益が実現したと考えられることから、このときに課税が発生します。●グループ法人税制

このように、税務上は多様な論点があるため、各組織再編を行うにあたっては、法人税に留まらず各税法の課税の有無と影響額を意識して検討しましょう。

関連するコラム記事