資産の移転の手法のなかでもっとも手続きが容易

資産譲渡は、資産の移転の手法のなかでもっとも容易な手続きであり、短期間で実行することが可能です。

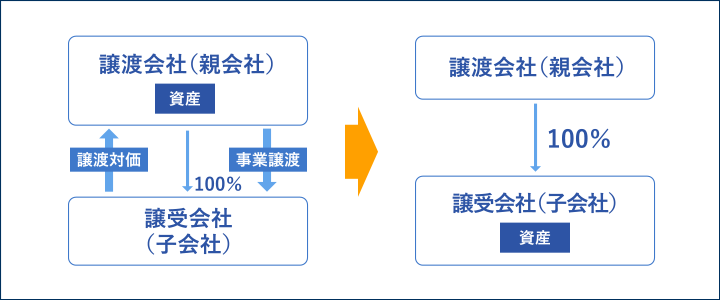

●資産譲渡

資産譲渡のメリット・デメリット

資産譲渡は、譲渡契約書を締結して代金決済を行えば、不動産の登記などを要るものの、原則的には資産の移転が可能です。

ただし、資産を取得する側には多額の買取資金が必要となるため、買取資金が不足していたり、新たに買取資金を調達することが困難な場合は、資産譲渡を利用できない可能性があります。

●資産譲渡のメリット・デメリット

| メリット | デメリット |

| ・譲渡損益の一時繰延べ ・容易な手続きにより短期間で実行可能 |

買い手が買取資金を用意しなければならない |

損益インパクトの検討

本書では100%グループ内での組織再編について検討するため、それ以外のケースは省略します。

- ① 法人税等の取扱い★★

- 100%グループ内で資産譲渡を行った場合は譲渡損益の認識が繰延べられます。その後、譲受会社がその資産をグループ外の第三者への譲渡や除却、償却、貸倒等を行った場合に、譲渡会社が繰延べていた譲渡損益が実現し、法人税が課税されます。

譲渡損益が繰延べられる対象の資産は、帳簿価額が1,000万円以上の固定資産、土地、有価証券、金銭債権および繰延資産などが該当します。 - ② 消費税等の取扱い★

- 資産の譲渡をした場合には、原則、課税取引に該当します。しかし、土地や貸付金などを譲渡した場合は、消費税の非課税取引に該当しますので注意が必要です。