期限切れ欠損金の損金算入が認められる

スケジュールの検討★★

会社解散・清算の流れは次のとおりです。

会社が事業を廃止し、会社をなくすためには、まずは会社の解散を行います。その後、さまざまな清算手続を経て清算結了手続を行い、会社を消滅させます。

したがって、解散したあとの会社は、清算結了をするための清算手続を行う会社として、清算結了するまで存続することになります。

【こちらもご覧ください】

合併により存続する会社、消滅する会社がそれぞれ行わなければならない労務関係の手続きとは?

→合併における労働保険手続

→合併における社会保険手続

会社の解散★★

会社が解散する場合、一定の事由に該当する必要があります。

第二会社方式実行後に残された会社を清算する場合、一般的には次の解散事由のうち、特別決議(自主的な解散)又は破産手続開始の決定(法的な解散)が行われます。

●会社の解散事由

| ・定款で定めた存続期間の満了 |

| ・定款で定めた解散事由の発生 |

| ・株主総会の特別決議 |

| ・合併(合併による当該株式会社が消滅する場合に限る) |

| ・破産手続開始の決定 |

| ・会社の解散命令等 |

| ・休眠会社のみなし解散 |

会社の清算★

株式会社が解散したあと、会社は清算手続に入ります。清算中の事務手続は主に4つあります。

- ① 債権の取り立て

- ② 債務の弁済

- ③ 財産の換価

- ④ 株主に対する残余財産の分配

なお、株主に対する残余財産の分配は、「債務を弁済したあとでなければ分配をすることはできない」とされています。これらの事務手続を経て、清算手続は清算結了となります。

なお、自主的な清算手続を通常清算といいますが、債務超過に陥っている会社はこのような解散・清算手続をすることはできません。特別清算という法的手続を経て、会社は破産手続等を行い、消滅することになります

会社の解散・清算における税務申告★★

解散前の通常の事業年度と同様に、各事業年度の所得に対する法人税が課税されますが、解散後や清算時の税務申告は、通常とは異なる取扱いが多く、次のような点に注意して進めていく必要があります。

- ① 所得計算★★

- 解散事業年度および清算事業年度の所得計算は、通常の事業年度と同様に各事業年度の所得に対する法人税が課されます。また、税率も通常の事業年度と同様になります。

なお、解散事業年度や清算事業年度は、事業年度が1年に満たない事業年度となる場合が多く、減価償却の限度額計算では償却率の改定を行うとともに、交際費の定額控除限度計算では、当期の月数が通常の12か月ではなくなります。また、解散事業年度は「一定の特別償却が適用できない」、清算事業年度は「貸倒引当金等の引当金の繰入に制限がある」などの特別な規定が設けられています。 - ② 事業年度★

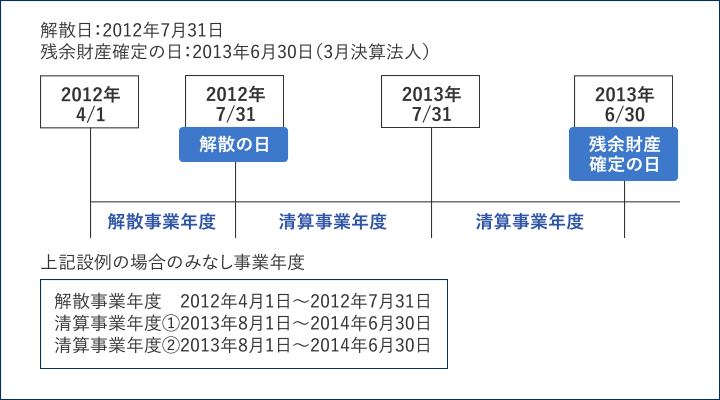

- 会社が解散した場合、「事業年度開始の日から解散の日」までの1事業年度を解散事業年度とし、「解散の日の翌日から1年ごとに区切った各期間」を1事業年度と定められています。また、清算中の会社の残余財産が確定した場合には、「事業年度開始の日から残余財産確定の日まで」の1事業年度を最後の清算事業年度(みなし事業年度)と定めています。

●事業年度の例

- ③ 第二次納税義務★

- 会社が清算結了し、会社が消滅した場合においても、すべての手続きが完了しているとは限らないため、税務上は「各事業年度の所得に対する法人税を納める義務を履行するまでは存続する」と定められています。

つまり、その後の税務調査で追徴課税が発生した場合や、残余財産の分配によって会社が納付できなかった部分の税金は、残余財産の分配を受けた株主や清算人が第二次的に納税義務(第二次納税義務)を負うことになるのです。

残余財産の分配を受けた株主は「分配を受けた財産の分配時の価額」、清算人は「分配をした財産の分配時の価額」を限度として第二次納税義務を負うことになります。 - ④ その他の税目★

- 地方税については、原則として法人税に準拠した取扱いとなります。消費税については、清算中の会社に対する消費税法の規定が存在しています。基準期間における課税売上高が「1,000万円を超える等の納税義務を要する」と判定された場合には、たとえ清算中の会社であっても、消費税の申告と納税を行う必要があります。

【こちらもご覧ください】

合併により存続する会社、消滅する会社がそれぞれ行わなければならない労務関係の手続きとは?

→合併における労働保険手続

→合併における社会保険手続