株価対策における再編手法

A社とB社の同一親族である社長は、両社を活用した株価対策を検討しており、次のような状況にあります。

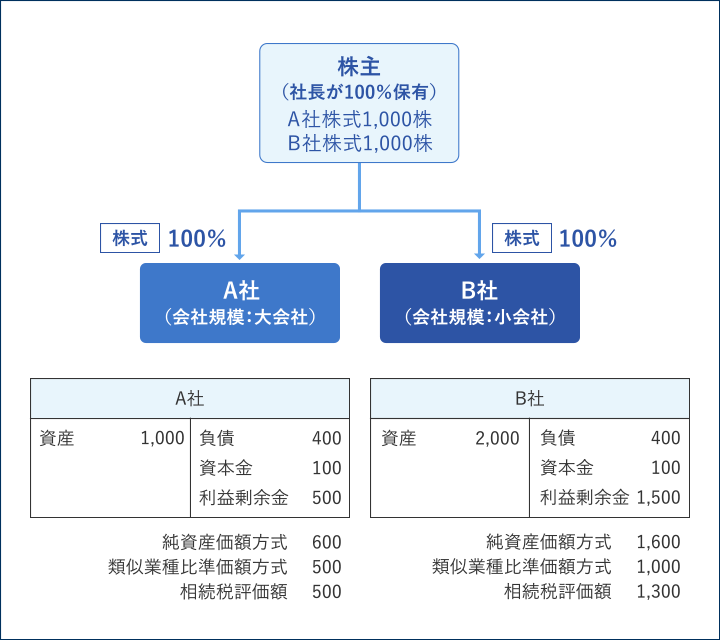

●A社とB社の状況

| A社 | B社 | |

| 業種 | 不動産取引業 | 施設管理業 |

| 資本金 | 1億円 | 300万円 |

| 売上高 | 30億円 | 0.6億円 |

| 利益(課税所得) | 500万円 | 3,000万円 |

| 従業員数 | 150人 | 4人 |

| 会社規模 | 大会社 | 小会社 |

| 相続税評価額(原則) | 類似業種比準価額×100% | 類似業種比準価額×50%+純資産価額×50% |

両社はいずれも同一親族である社長が100%保有している会社です。A社は建売住宅の販売を手掛けており、B社は住宅のリフォームを手掛けています。

A社は昨今の不況により販売戸数が伸び悩み、直近期における業績が悪化したものの、A社はこれが一過性のものであると認識しています。B社は住宅の修繕需要の高まりから業績が急上昇していますが、自社で従業員を抱えず施工のほとんどを外注に頼っています。なお、両社は株券不発行会社です。

●会社のニーズ

組織再編にあたって、両社のニーズおよび問題点があります。社長の長男が両社の幹部に就任しており、その者が後継者に確定しています。そこで、両社を活用して、株価対策を実施することを希望しているのです。また、本業への影響を最小減に抑えることを希望しています。

株価対策に関する組織再編手法の検討 株式譲渡のケース

高収益事業を有するB社をA社の完全子会社化することにより、株価の上昇を抑制できるため、両社は株式の集約(100%グループ化)を図る必要があります。

株式譲渡を選択した場合には、社長はB社の発行済株式のすべてをA社に譲渡します。これによりA社はB社を100%子会社とすることができます。

- ① 株式譲渡のメリット・デメリット

-

メリット デメリット ・社長は株式売却の対価として現金を受け取ることができる。 ・A社は買取り資金を用意しなければならない。

・社長は売却額に応じた税金が課税される。 - ② スケジュールの検討

- とくに留意すべき点はありません。

- ③ 損益インパクトの検討

- 1. 会計面

A社はB社株式を取得価額で評価し、「子会社株式」として認識します。 - 2. 税務面

社長にとって、株式の売買については「株価算定評価額から取得価額を控除した金額」が所得金額となり、その所得金額に対して所得税と住民税が課税されます。

株価対策に関する組織再編手法の検討 株式交換のケース

株式交換を選択した場合、社長が保有している株式とA社株式を交換することで、A社はB社株式のすべてを取得することができます。これにより、B社はA社の100%子会社となります。

- ① 株式交換のメリット・デメリット

-

メリット デメリット ・両社の株主が社長であるため、100%親子会社 関係を容易に構築することができる。

・A社は資金を用意することなく、親子会社関係を組成することができる。

・両社の株主が社長であるため、無対価株式交換となり、株価算定が不要となる。・株主総会の特別決議が原則必要となる。 - ② スケジュールの検討

- スケジュール上、事前に検討すべき事項は次のとおりです。

効力発生日までの日程 効力発生日まで少なくとも 1 か月は必要。 株式交換契約書の内容の検討 株式の交換比率、増加資本金額等の検討、決定が必要。 - ③ 損益インパクトの検討

- 1. 会計面

株式交換による社長の処理は、B社株式が株式交換によりA社株式となるだけであるので、とくに会計処理は発生しません。

他方、A社の処理は、適正な帳簿価額によりB社株式の取得価額が計上されることになります。なお、100%グループ間の無対価株式交換である場合、適正な帳簿価額は「B社の直近期の簿価純資産価額」と考えます。 - 2. 税務面

株式交換によるB社株主の処理は所得税法上、課税が生じることはありません。

他方、A社の処理は法人税法上、株式交換直前のB社株主の数が50人未満であるため、「B社株主の帳簿価額の合計額」がB社株式の取得価額となります。

株価対策に関する組織再編手法の検討結果

会社のニーズ・問題点とそれぞれの組織再編から生じる影響を総合的に判断し、A社を親会社、B社を子会社とする手法として「株式交換」を選択します。

おもな判断理由は次のとおりです。

●会社のニーズ・問題点と各組織再編から生じる影響の判断

| 対価 | 株主総会 | 適格性の判定 | 株価算定の有無 | 課税関係 | |

| 株式譲渡 | 金銭 | 不要 | 不要 | 原則必要 | 株価算定による時価との差額で譲渡益が生じれば、その金額に20%が課税。 |

| 株式交換 | 株式 | 必要 | 適格(○) | 不要(無対価株式交換のため) | なし |

今回の判断ポイント