単体と連結の損益インパクトの違いに注意する

企業結合会計基準にしたがって会計処理を行う

グループ内で組織再編が行われる場合、会社グループ全体として報告を行う連結財務諸表上では、すべてグループ内の内部取引として取引きを相殺するのが原則です。

一方、個別財務諸表上は企業結合独自の会計基準である企業結合会計基準に従って会計処理を行います。企業結合会計基準では、組織再編手続ごと、親子間・兄弟間などの取引相手ごとに詳細な規定を設けています。

組織再編に関する会計制度は、会計処理を規定する会計基準として「企業結合に関する会計基準」および「事業分離等に関する会計基準」に基づいています。

「企業結合に関する会計基準」では、企業結合を行う会社の結合時点での会計処理を規定し、「事業分離等に関する会計基準」では、会社分割や事業譲渡等の場合における事業を分離する側の会社の会計処理や、合併や株式交換等の企業結合における結合当事会社の株主に係る会計処理等を規定しています。

企業結合に関する会計基準

企業結合とは、「ある会社、またはある会社を構成する事業」と「他の会社、または他の会社を構成する事業」が1つの報告単位に統合されることをいいます。

本書の組織再編では、実務上、一般的な合併、株式交換、株式移転、会社分割等を対象としています。企業結合に関する会計基準においては、組織再編を「取得」「共同支配企業の形成」「共通支配下の取引等」の3つに区分していますが、本書では100%グループ化をめざす、または100%グループ内の取引きを前提とするため、「共通支配下の取引」を取り上げています。

「共通支配下の取引」とは、結合当事会社のすべてが、結合前後で同一の株主に支配され続けることをいい、原則として帳簿価額で移転の会計処理を行います。

事業分離等に関する会計基準

事業分離とは、ある会社を構成する事業を他の会社(新設される会社を含む)に移転することをいいます。なお、複数の取引が1つの事業分離を構成している場合、それらを一体として取り扱います。会社分割、事業譲渡を対象としており、事業分離等に関する会計基準においては、分離元会社(事業分離によって、当該会社を構成する事業を移転する会社)などの会計処理を定めています。

- ① 移転した事業に関する投資が清算されたとみるケース

- 「分離先会社に事業を移転したことにより受け取った対価となる財」の時価と、「移転した事業に係る株主資本相当額(移転した事業に係る資産および負債の移転直前の適正な帳簿価額による差額から、当該事業に係る評価・換算差額等および新株予約権を控除した額)」との差額を移転損益として認識するとともに、改めて当該受取対価の時価にて投資を行ったものと認識します。

- ② 移転した事業に関する投資がそのまま継続しているとみるケース

- 分離先会社に事業を移転したことにより受け取った資産の取得原価は、移転した事業に係る株主資本相当額に基づいて算定され、移転損益は認識されません。

単体と連結の損益インパクトの違い

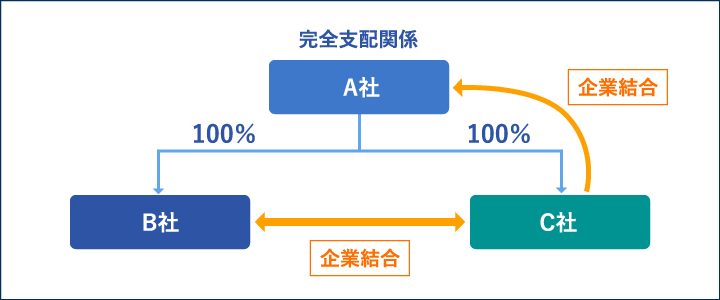

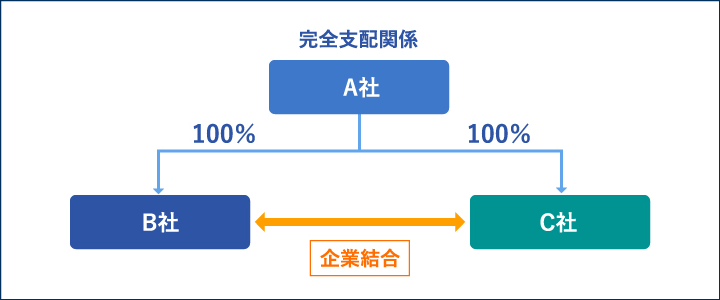

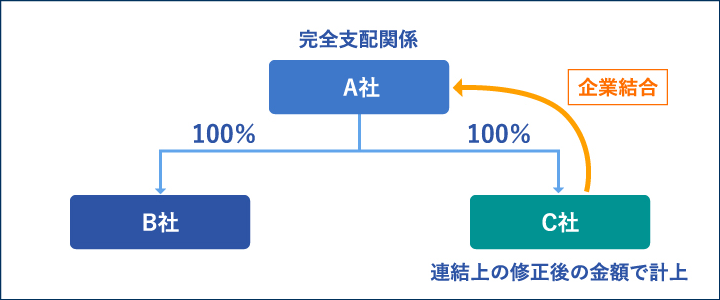

本書で検討する100%グループ化をめざす取引き、または100%グループ内の取引きは会計上共通支配下の取引に該当します。共通支配下の取引とは、結合当事企業の全てが組織再編の前後で変わらず、親会社などの同じ株主によって支配され続ける取引のことをいいます。

この場合、連結財務諸表上は内部取引としてすべて相殺するため、損益に与えるインパクトはありませんが、個別財務諸表上は次のように原則的な処理と例外的な処理のどちらに該当するかによって損益にインパクトを与える場合があり、この結果、単体と連結の損益インパクトに違いが生じます。

- ① 移転損益を認識しない場合

- 100%親会社に支配されている兄弟会社同士の組織再編が行われるケースの場合、組織再編の前後で変わらず親会社の支配が継続します。この場合は、移転損益を認識せず、帳簿価額で移転の会計処理を行います。

- ② 移転損益を認識する場合

- 100%親会社と子会社との組織再編が行われるケースの場合、子会社において連結財務諸表上帳簿価額の修正を行っているときは、親会社の個別財務諸表上においても連結財務諸表上の修正後の金額をもって移転の会計処理を行います。この修正後の金額には、のれんなどの修正を含みます。

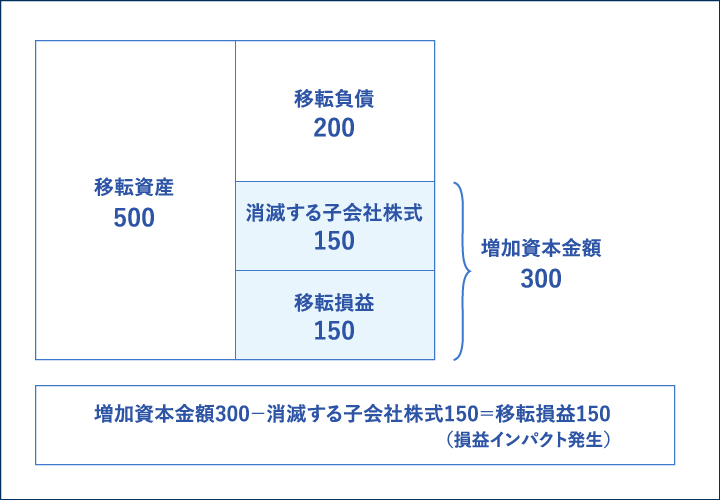

また、組織再編の結果として子会社が消滅する合併や子会社から親会社への会社分割が行われる場合は、「親会社から子会社への投資が清算された」とみなします。この場合、消滅する子会社株式の帳簿価額と増加する資本金額との差額が移転損益として発生するため、損益にインパクトを与えます。

このように、会社が組織再編を実行した際には、取引実態を正確に把握し実質的な判断を行えるようなチェック機能を会社内に構築する、あるいは公認会計士等の専門家のレビューを受けるといった体制を敷くことが重要です。