株式の集約方法としてもっともシンプルな方法

株式譲渡はもっともシンプルな方法

株式譲渡は、株式の集約方法としてもっともシンプルな方法です。

●株式譲渡の仕組み

株式譲渡のメリット・デメリット

株式譲渡のメリットは、売り手にとって売却資金を得ることが可能ということです。また、買い手にとっても株主総会の開催が不要であるため、会社の意思決定を機動的に行うことができます。100%グループ化を行えば、今後のさらなる組織再編に備えて、手続きの簡便化を図ることが可能になります。

デメリットとしては、買い手は多額の株式取得資金を用意する必要があることや、売り手は売却額に応じた税金が課税されることなどが考えられます。

●株式譲渡のメリット・デメリット

| メリット | デメリット |

| ・原則、取締役会の決議のみで済む ・売り手に売却資金が入る |

・買い手が買取資金を用意しなければならない ・売り手に売却額に応じた税金が課税される |

スケジュールの検討★★

会社の定款で株式の譲渡制限を定めている会社の場合、買い手は原則、売主と共同で発行会社に対する譲渡等承認請求を行う必要があります。

また、いわゆる「株券発行会社」の場合には、株券を実際に発行しているかどうかにかかわらず、株券の交付が株式譲渡の効力要件となっていますので、株券を保有していない売主は、発行会社に株券を交付してもらうよう手続きを行うか、発行会社側で株券不発行の手続きを行うかのいずれかを行う必要がありますので注意が必要です。

損益インパクトの検討① 会計面★★

- ① 個別財務諸表の処理

- 100%グループ化を行う買い手には、個別財務諸表上損益に与えるインパクトはありません。

- ② 連結財務諸表の処理

- 連結財務諸表上は、株式の取得価額が売り手の純資産額の簿価を上回る金額についてのれんが発生します。のれんを一定の期間内で償却することにより、毎期一定額の損益インパクトが発生します。

損益インパクトの検討② 税務面★★

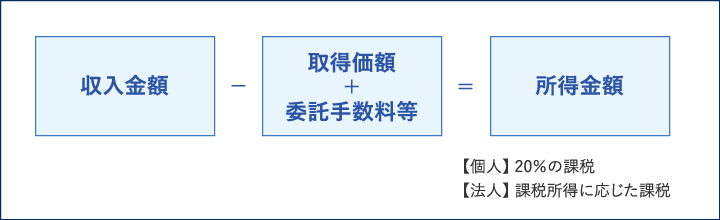

売り手の株式の売買にあたっては、下図の算式により計算した金額が所得金額となります。その所得金額に対して、個人の場合には所得税等が、会社の場合には課税所得に応じて法人税が課税されることになります。

●非上場株式の譲渡と課税関係