換金性の乏しい非上場企業の株式の評価には多くのアプローチがある

他の会計関連や税務関連の手続きを実施する際の基礎情報

株価算定の役割は、法務や会計税務関連の手続きを実施する際の前提となる基礎情報である合併比率等を算出することです。そのため、株価算定を実施するタイミングや算定結果が他のどの手続きに影響を及ぼすかを認識しておかなければなりません。

会社が通常の再編手法である「①株式の集約(100%グループ化)」「②事業の移転」「③資産の移転」を活用する際に、それぞれ算定する必要がある金額は次のとおりです。

●各再編手法で算定する必要がある金額

| 組織再編時に算定が必要となる事項 | 株価算定結果の利用対象 | |

| ① 株式の集約(100%グループ化) | ・株式譲渡における譲渡価額 ・株式交換・移転における交換比率 |

○ |

| ② 事業の移転(事業譲渡のみ) | ・事業譲渡におけるのれん代 | △ |

| ③ 資産の移転 | ・資産の価値 | – |

ここで、「②事業の移転で使用する事業譲渡におけるのれん代」は、「事業」の価値算定であるため、「会社」の価値とは本来異なりますが「算定をする必要がある」という意味で同一のものとみなしています。

株価算定の仕組み

株式の集約の場合において検討すべきものは、非上場会社となる株式の評価になります。

上場会社の株式は、市場での取引価額によって株価が日々構成されていますが、非上場会社の株式は、その発行会社の多くが株式の譲渡制限規定を設けており、株式の流通を前提としてはいません。そのため、換金性が乏しいばかりか、その株価をどのように評価するかについては実務上さまざまなアプローチが存在します。

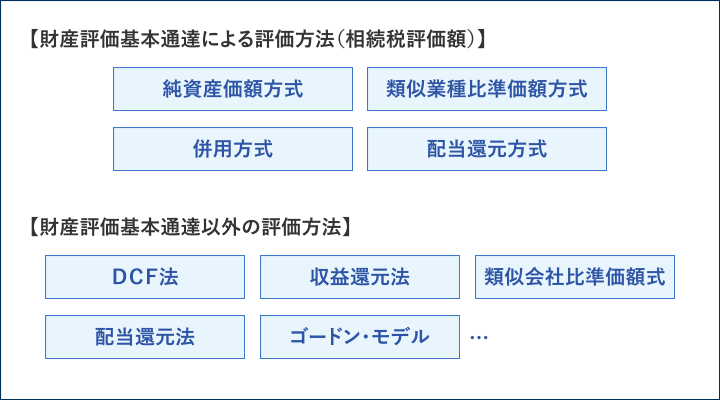

非上場株式評価手法には、次の評価方法があるため、ケースに応じて使い分けて評価方法を活用していく必要があります。また、株価算定は客観性が必要とされるため、第三者の専門家に依頼することが一般的です。

●非上場株式評価手法

株価評価と税務上の関係

株式の評価を行う目的は、「おもに株式の移動を行う際の価額を算出すること」です。株式の移動には、売買、相続、贈与等が考えられます。とくに売買においては、第三者の間での取引は、買い手は高すぎると買うことをためらい、売り手も安すぎる価額では売らないため、一般的に取引価額は「公正な時価」とされています。しかし、利害関係者間での非上場株式の売買においては、その「時価」の算定過程が曖あい昧まいになってしまうおそれがあるため、当事者間で合意した「時価」を無条件に認めてしまうと、意図的な課税逃れ等が生じる可能性があります。

そのため、税務上においてはこれらを防止するため、親族間や利害関係者間での株式の売買においては、次図にあるように、国税庁が一定のルール(財産評価基本通達)を設けています。

●財産評価基本通達の非上場株式の評価

- ① 株式の相続税および贈与税の取扱い

- 非上場会社の株式を他に移転させる場合や経営者の死亡による相続において、株式の相続税評価額は株主が保有する議決権の状況に応じて、原則的評価方式(純資産価額方式、類似業種比準価額方式、併用方式)と特例的評価方式(配当還元方式)とによって算定されます。なお、特例的評価方式の適用は、株式の集約には想定しにくいため、本書では詳細な説明をしません。

原則的評価方式である純資産価額方式とは、「課税時期において会社が清算すると決定した場合に分配されるべき正味財産」を基礎として株価を評価する方法です。

また、類似業種比準価額方式とは、評価対象会社と評価対象会社が営む事業と同種の上場会社の指標を比較して、評価対象会社の株価を算定する方法です。業種や評価会社の指標にもよりますが、一般的には純資産価額で計算した株価に比べて低い株価が算定されます。

さらに、併用方式とは、前述の純資産価額による株価と類似業種比準価額による株価を併用する方式です。 - ② 株式の譲渡の取扱い(法人税法上の取扱い)

- 「相続」という事象に着目して税金の負担を求める尺度(相続税評価額)と、当事者間の意思に基づいて行われる取引で用いる時価とでは、その評価アプローチが異なります。

法人税において非上場有価証券の時価について触れているものとして、「法人税基本通達9-1-13 」と「法人税基本通達9-1-14」があります。これらの通達は、非上場有価証券の評価損の計上にあたっての取扱いですが、実務上は評価損の計上に限らず、譲渡の場合にも用いられることから、この通達をベースに算出したものを法人税法上の時価として解釈するのが一般的です。

これらの通達では、非上場株式を大きく4 つに区分し、その区分ごとに時価を明らかにしています。●非上場株式の4区分

基本通達の表現 実務上の取扱い 実務上の利用可能性 ① 売買実例のあるもの 当該事業年度終了の日前6月間において売買の行われたもののうち適正と認められる価額 直近6か月で売買事例がある場合のその価額(その事例が適正価額である場合に限る) 低 売買実例が乏しいため、この要件にあてまはるケースが少ない。 ② 公開途上にある株式 公募価額等を参酌して通常取引されると認められる価額 公募価額等をベースに算出した価額 低 株式公開の途上になければ採用できない。 ③ 類似する他の法人の株式の価額があるもの 事業の種類、規模、収益の状況等が類似する他の法人の株式の価額に比準して推定した価額 事業内容、規模感等が類似する会社の探し出し、その会社の株価をベースに推定した価額 低 事業内容や規模感等が類似する会社の抽出が困難であり、かつ、その株価の入手は極めて困難である。 ④ 上記に該当しないもの 当該事業年度終了の日、または「同 日に最も近い日におけるその株式の発行法人の事業年度終了の時における1株当たりの純資産価額等を参酌して通常取引される」と認められる価額→課税上弊害がない限り、株価評価基本通達の例によって算出する ことができる。 財産評価基本通達に定める「取引相場のない株式の評価」を用いて株価を算定する。

1.中心的な同族会社に該当する場合→財産評価基本通達に定める「小会社」に該当するものとして算出する。

2.土地・上場有価証券→その事業年度終了の日の時価による。

3.評価差額に対する法人税額等相当額→控除しない。高 自社で入手できる情報で株価評価が可能なため、非上場株式の評価方法として一般的に用いられている。 1. 売買実例のあるケース

その事業年度終了の日前6か月以内に売買実例がある場合、その株価が適正価額であれば、その価額を用いることができるケースです。非上場会社が売買されるケースは極めて少ないため、実務上採用できることは稀まれです。2. 公開途上にある株式のケース

株式公開をめざす会社は非上場会社のなかでもとくに限定されており、採用できるケースは極めて少ないと考えられます。3. 類似する他の会社の株式の価額があるもののケース

事業内容や会社規模が類似している会社の株価の状況を入手できるケースは極めて稀であるため、採用できるケースは極めて少ないと考えられます。4. 上記に該当しないケース

原則は、「事業年度終了の日、または同日にもっとも近い日における、その株式の発行会社の事業年度終了時における1株当たりの純資産価額等を参酌(参考にしてその要素を取り入れる)して通常取引されると認められる価額」を用いるため、「財産評価基本通達以外の評価方法」を用いることができます。

財産評価基本通達による評価は「用いることができる」ものであって必ずしもその評価を「用いなければならない」訳ではないことに注意が必要です。自社で入手可能な資料で株価を算出することができることから、同族株主間の移転時の非上場株式の評価方法として一般的に用いられています。 - ③ 株式の譲渡の取扱い(所得税法上の取扱い)

- 所得税法上の取扱いは、株式等を取得する権利の価額に関する部分に示されてはいるものの、法人税上の取扱いと大きな違いはありません。

ただし、次の点が異なることに留意する必要があります。●所得税法上の取扱いと法人税上の取扱いとの違い

法人税 所得税 売買実例のある非上場株式の時価 6か月以内の売買実例による株価 最近の売買実例による株価 同族株主に該当するかどうかの判定 株式を取得した法人の取得後の議決権数により判定 (個人→個人)

株式を取得した個人の取得直前の議決権数により判定

(個人→法人)

株式を譲渡、または贈与した個人のその譲渡、または贈与直前の議決権数により判定

端数の株式について

- ① 端数の株式の取扱い

- 組織再編を実施した際、たとえば株式交換比率等の影響から1 株に満たない端数の株式が生じるケースがあります。

会社法では、「会社が端数の合計数に相当する数の株式を競売し、その端数に応じて、その競売により得られた代金を当該者に交付するか、あるいはその端数の全部または一部を買い取ることができる」旨が定められています。ここでいう株式とは端数を集めて「整数」になった場合を想定しており、1株未満の株式は競売等を実施する必要はないことに注意が必要です。また、「競売に代えて、市場価格のある株式については市場価格として法務省令で定める方法により算定される額をもって、市場価格のない株式については裁判所の許可を得て競売以外の方法により端数の株式を売却することができる」旨が定められています。このような会社法の規定の下では、組織再編により市場価格のない会社の端数の株式が発生した場合、原則「裁判所の許可」が必要となり、手続き完了までに多くの時間がかかるため、当初のスケジュールが大幅に狂ってしまうおそれがあります。

そのため、実務的には端数の合計額に相当する数の株式が1株を超えないように、端数の株式の発生を回避することが非常に重要です。そこで、端数の株式の発生を回避する方法を②で紹介します。 - ② 端数の株式発生の回避方法

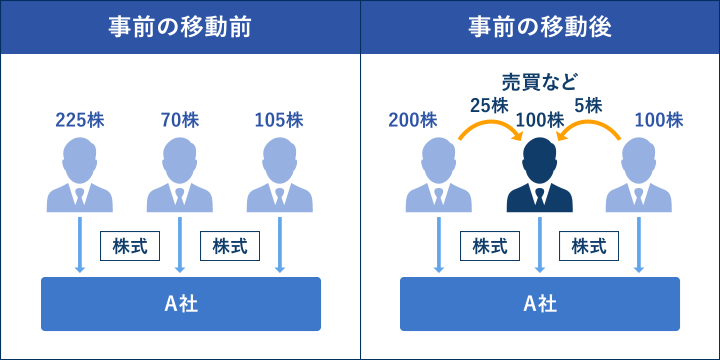

- 端数の株式発生を回避するため実務上考えられる方法としては、「株主間での事前の移動」「組織再編での比率の調整」「株式数の調整」があります。

1. 株主間での事前の移動

同族会社の場合、株主間での株式の移動を比較的自由に行えます。そのため、端数の株式が生じないように各株主が保有する株式数下2 ケタを「ゼロ(たとえば、95株を有する株主には他の株主が5 株を譲渡し、100株にする)」とする調整を事前に行います。●株主間での事前の移動

2. 比率の調整

組織再編時に使用する比率(たとえば、合併比率や株式交換比率等)を小数点以下何位まで実施するか、「切り上げ」「切り捨て」のどちらを採用するか等を組織再編実施前に検討し、端数の合計数に相当する数の株式が1株を超えないように行います。3. 株式数の調整

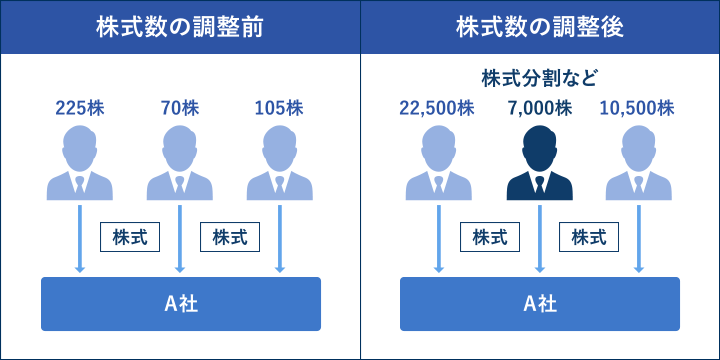

株式数の調整とは、組織再編実施前に株主間で端数の株式が生じないよう、株式分割することにより、子会社側で比率を乗じても端数が生じないようにするために、たとえば親会社の株式数を株式分割で100倍にするのが一般的です。●株式数の調整

- ③ 税務上の問題点

- 端数の株式を金銭による譲渡で会社が買い受ける場合、組織再編の適格要件である金銭等不交付要件を満たさなくなるおそれもあるため、専門家に相談することをお勧めします。