株式交換差損と適格株式交換を事前検討する

会計面① 個別財務諸表の処理★★

会計上の取扱いは、企業結合に係る会計基準に定められています。

この基準に自社が行う株式交換を当てはめた結果、「取得」と判定された場合と、「共通支配下の取引」と判定された場合とでは会計処理は異なります。

「取得」とは、新たな会社によって経営支配権が獲得されたとするもので、「共通支配下の取引」とは、株式交換を行う前後で支配関係がまったく変わらずに、単なる内部取引が行われただけという性格のものです。

本書では、実務上多くみられる100%グループ内での株式交換、または100%グループをめざす50%超100%未満の株式交換を検討します。

この場合、会計上は原則的に「共通支配下の取引」と判定され、次のように処理されます。

●「共通支配下の取引」における処理

子会社となるB社株式の簿価純資産額を、A社の保有するB社株式の取得原価とします。「B社株式の簿価純資産額」から「株式交換契約において定めた増加資本金額」を差し引いた額を、「資本準備金」に計上します。

この結果、個別決算上は株式交換の実施による当期の損益への影響はなく、貸借対照表と株主資本等変動計算書のみに増加の発生額を記載します。

会計面② 連結財務諸表の処理

連結決算上、「B社株式の取得原価」から「企業結合日のB社の純資産の時価」を差し引いた額を「のれん」として計上します。この場合、連結決算上の収益又は費用としてのれん償却が発生するため、のれん相当額が当期の損益に影響します。

このページに関連するコラムはこちら

株式交換差損★★★

親会社が子会社の株主に交付する対価が、受け入れる純資産額を超える場合には株式交換差損が生じます。

株式交換差損がある場合、原則、簡易株式交換できません。

税務面① 適格または非適格の判定★★★

税制適格の判定では、次ページのどの類型に該当するかによって判定されます。

本書では、グループ内の組織再編では実際にあまり発生することのない「③共同事業を営むための適格株式交換」については省略し、100%グループ化をめざす過程において必要な「②50%超100%未満グループ内の適格株式交換」と、100%グループである、または100%グループ化を果たしたあとで実行される「①100%グループ内の適格株式交換」を検討します

税制適格の判定における類型

| ① 100%グループ内の適格株式交換 |

| ② 50%超100%未満グループ内の適格株式交換 |

| ③ 共同事業を営むための適格株式交換 |

適格株式交換とは、株式交換により子会社となる会社の旧株主に完全親会社株式のみが交付される(金銭等不交付要件)株式交換で、次に掲げる要件のすべてを満たすものをいいます。

●適格株式交換で求められる要件

| ① 100%グループ内 |

② 50%超100%未満 |

|

| 金銭等不交付要件 | ○ | ○ |

| 継続保有要件【※1】 | ○ | ○ |

| 従業者引継要件【※2】 | – | ○ |

| 事業継続要件【※3】 | – | ○ |

※ 1 :継続保有要件

株式交換実施後においても、完全親会社と子会社の間で100%支配関係または当事者間による支配関係が継続することが見込まれること。

※ 2 :従業者引継要件

完全子会社となる会社が株式交換の直前の従業者(出向受入者を含む)のうち、その総数のおおむね80%以上に相当する数の者が、株式交換後においても、完全子会社の業務への従事(完全親会社からの出向者を含む)が見込まれること。

※ 3 :事業継続要件

完全子会社が株式交換前に営む主要な事業が、株式交換後においても完全子会社において引続き営まれると見込まれること。

株式交換は100%グループ内だけではなく、一定の要件を満たすことによって、グループ会社の形成過程においても活用できることが特徴です。グループ会社形成後のさらなる組織再編においても、税制上有利につなげることが可能といえます。

税務面② 100%グループ内の株式交換の場合★★★

次のように、株主が100%株式を保有し、兄弟会社の関係の場合には、金銭等不交付要件等をクリアすることにより、適格株式交換に該当します。

●100%グループ内の株式交換

この場合のように、株主が同一で両社を100%所有しており、そもそも株式交換にあたって株価算定が不要となるときは、無対価株式交換が可能となります。

税務面③ 50%超100%未満のグループ内での株式交換の場合★★★

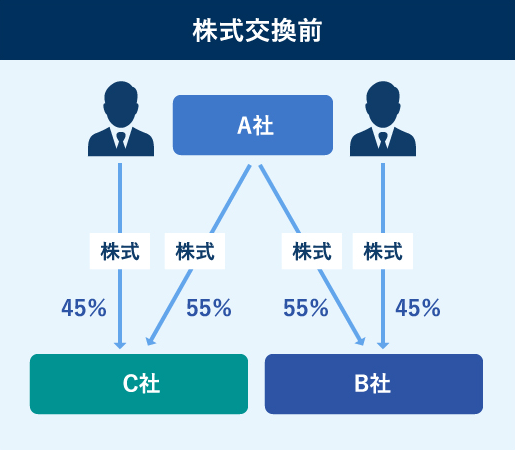

株式交換により親会社となる会社と子会社となる会社との間に「支配関係」があり、適格要件を満たせば適格株式交換に該当します。支配関係とは、次のいずれかの関係をいいます。

- ① 当事者間の支配関係

- A社がB社の発行済株式等の50%超の株式を直接または間接に保有する関係です。

●当事者間の支配関係

- ② 当事者間の支配関係がある法人相互の関係

- B社とC社の間に当事者間(A社)の支配関係がある法人相互の関係です。

●当事者間の支配関係がある法人相互の関係

法人税法上の取扱い★★

株式交換の税務上の取扱いは、子会社の旧株主、親会社、子会社について、それぞれ定められています。

- ① 子会社の旧株主の課税関係

- 株式交換における子会社の旧株主の課税関係は、適格、非適格を問わず、「金銭等の交付が行われるか」によって判断することになります。

●株式交換における子会社での旧株主の課税関係

金銭等交付あり 譲渡損益発生 → 課税あり 金銭等交付なし 簿価引継 → 課税なし - ② 親会社の取扱い

- 適格株式交換の場合、親会社は子会社株式を受け入れ、その株主に対して、現金に代わって自社の株式を交付することになるため、その資本金等の額が増加します。

増加する資本金等の額は、子会社株式の取得価額であり、子会社の株式交換直前の株主数が「50人以上か未満か」によって、次表のように異なった算出方法が定められています。●増加する資本金等の額の算出方法

株式交換前の株主数により以下のように算出する

50人以上 子会社の税務上の簿価純資産額 50人未満 子会社の株主であった法人または個人の帳簿価額 なお、株主交換実施後において資本金等の額が増加することするため、資本金や従業員数に応じて税額が決定される地方税均等割事業税の外形標準課税資本割の税額が増加する可能性があります。

- ③ 子会社の取扱い

- 適格株式交換の場合には株式交換によって株主が完全親会社に変わるだけで、子会社自体の財産に変動がないことから、子会社において、とくに会計処理および税務処理は発生しないことになります。

このページに関連するコラムはこちら