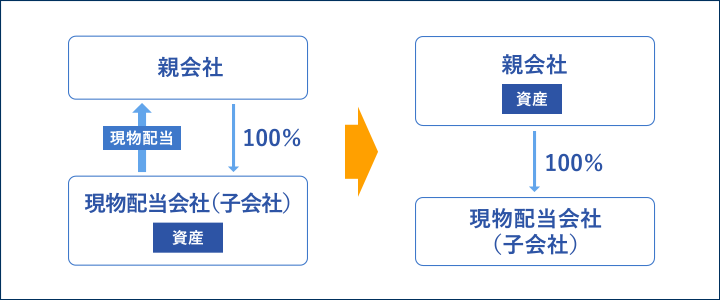

子会社が所有する資産を親会社に移転させる場合に多く利用される

現物配当は、子会社が所有する資産を親会社に移転させたい場合によく活用されています。

●現物配当の仕組み

現物配当のメリット・デメリット

現物配当のメリットは、比較的手続きが簡便なことや、100%グループ内であれば譲渡代金および法人税の課税が発生しないことです。

また、譲渡対価としての資金調達ができなかったり、資産のみを移転させたい場合は、現物配当を利用することが有効です。

一方、現物配当は会社法上の剰余金の分配に該当し、分配可能額の制限を受けます。

そのため、分配可能額を超える現物配当を行うことができません。また、株主総会の特別決議が必要です。

●現物配当のメリット・デメリット

| メリット | デメリット |

| ・子会社の所有する資産を親会社に移転させる場合に有効的 ・配当に対する対価が不要 |

・分配可能額を超える配当は不可 ・株主総会決議(特別決議)が必要 |

スケジュールの検討★★

スケジュール上、事前に検討する必要のある事項は次のとおりです。

●事前に検討する必要のある事項

| 配当可能利益の有無 | 分配可能額の制限に留意する |

| 配当財産の名義変更 | 対象が不動産・車等の登記・登録がある場合、名義変更の必要があり、また、名義変更により変更手数料の負担が発生 |

配当の場合、移転資産の名義変更等が必要となることがありますので、注意が必要です。また、移転資産の内容によっては変更手数料が多額になる可能性もあるため、事前に検討を行う必要があります。

【こちらもご覧ください】

>>>資産を移転するための3つの手法とは?

損益インパクトの検討

- ① 会計面

- 1. 現物配当をした会社の取扱い★★

現物配当を行う場合、原則として配当財産を時価評価し、配当財産の簿価との差額を損益として認識し配当資産の効力発生日の時価を「その他利益剰余金(繰越利益剰余金)」または「その他資本剰余金」から減額します。 - ただし、本書で検討する100%グループ会社への現物配当を行う場合は、企業集団内の配当として配当資産の簿価によって剰余金を減額するため当期の損益には影響を与えません。なお、減額する「その他利益剰余金」又は「その他資本剰余金」の額については取締役会で決定します。

- 2. 現物配当を受けた会社の取扱い★★★

100%グループ内で現物配当が行われた場合、会計上は原則的に配当の原資が「その他資本剰余金」であるか、「その他利益剰余金」であるかによって処理が異なります。その他利益剰余金からの配当の場合、受け取った現物の帳簿価額相当額を「受取配当金」として計上するため、その分だけ当期の利益が増加します。

一方、その他資本剰余金からの配当の場合は原則的に「会計上資本の払い戻し」ととらえられます。つまり、受け取った現物の帳簿価額相当額分だけ、保有する100%グループ会社の株式を減額するので、当期の損益には影響を及ぼしません。仕訳のイメージは次ページのとおりです。【配当原資がその他利益剰余金の場合】

配当額:100千円/単位:千円

資産 100 / 受取配当金 100

※会計上当期の損益に+100の影響がある。【配当原資がその他資本剰余金の場合】

資産100 / 子会社株式 100

※会計上当期の損益に与える影響はない。 - ② 税務面

- 1. 現物配当をした会社の取扱い★

国内の100%グループ内で行われる現物配当は適格現物「分配」となり、現物配当資産は「帳簿価額で譲渡があったもの」として譲渡損益は発生しません。

なお、適格現物分配は所得税法上の配当所得から除かれるため、源泉徴収の必要はありません。 - 2. 現物配当を受けた会社の取り扱い★★

適格現物分配により移転を受けた資産は、現物配当をした会社の現物配当資産の帳簿価額で受け入れます。なお、適格現物配当により取得した減価償却資産については中古資産の耐用年数を適用することができます。

現物配当を受けた会社は、次の金額を益金の額に計上することになります。ただし、適格現物分配により生ずる収益の額は益金不算入となります。配当区分 配当金額 通常の配当 移転資産の配当直前の帳簿価額 みなし配当 「移転資産の配当直前の帳簿価額-現物分配会社の資本金等の額」のうち、被現物分配会社の保有株式等対応額

>>>NEXT 第5章 組織再編の事前検討の実行④ 再生(第二会社方式)へ