組織再編の申告等には特別な対応が必要となる

組織再編は、「手続きが終了した時点」で完了ではありません。とくに事業の移転で活用される「合併」「会社分割」「事業譲渡」などは、組織再編実施後に株主構成や事業形態、従業員構成が変更となります。

組織再編後にやるべきこととして具体的には、税務(申告・その他)および会計(開示)、統合(労務、事業計画、業務フロー、ITシステム統合)とさまざまな局面での影響を考える必要がありますが、当ページでは専門家のアドバイスが必要と考えられる税務(申告・その他)、開示、統合(労務、事業計画)に分類して記載し、経営や業務にかかわる統合(ビジョン・戦略、業務プロセス、ITシステム、経営管理)に関しては、当ページでは説明しません。

税務申告上の留意点

- ① 申告上の取扱い

- 1. 合併のケース

被合併法人については、みなし事業年度が発生する可能性があるため、注意が必要です。この場合、法人税だけでなく事業所税等の申告にも影響を及ぼします(詳細はコチラを参照してください)。また、その他の必要となる添付書類については、次項「②法人税確定申告書の添付書類」にまとめて説明しています。 - 2. 会社分割のケース

詳細はコチラを参照してください。また、その他の必要となる添付書類については、次項にまとめて説明しています。 - 3. 事業譲渡のケース

別途法人税確定申告書の添付書類が必要となります。また、詳細は次項にまとめて説明しています。 - 4. 現物出資・現物配当のケース

- 別途法人税確定申告書の添付書類が必要となります。また、その他の必要となる書類については次項にまとめて説明しています。

- 5. 株式交換・株式移転のケース

とくに注意すべきことはありません。ただし、株主の異動がありますので、別表2等の記載が変更となります。 - 6. その他の注意事項

資産の記載に関してグループ法人税制による別表が必要となるケースがあります。 - ② 法人税確定申告書の添付書類

- 次の1 〜3に該当する添付書類を例として挙げます。

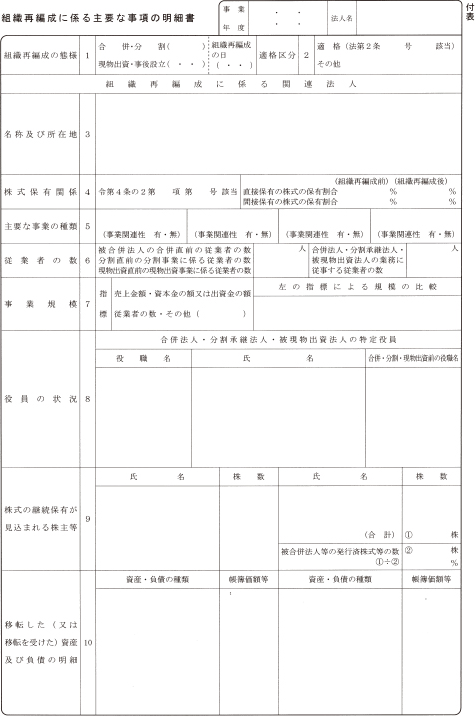

1. 組織再編に係る主要な事項の明細書

合併、分割、現物出資、現物分配等の組織再編を実施した事業年度の法人税確定申告書を提出する場合、通常添付する「貸借対照表及び損益計算書」「株主資本等変動計算書等」「勘定科目内訳書」「法人事業概況説明書等」のほかに、「合併又は分割等に係る合併契約書又は分割契約書の写し」「組織再編に係る主要な事項の明細書」を添付する必要があります。

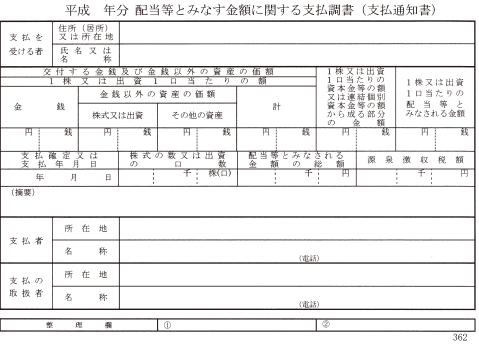

なお、「組織再編に係る主要な事項の明細書」については、合併、会社分割、現物出資、現物配当が行われた場合、被合併会社・分割会社・現物出資会社・現物分配会社・合併会社・分割承継会社・被現物配当会社・被現物配当会社が、それぞれ法人税確定申告書を提出する際に添付する必要があります。2. 配当等とみなす金額に関する支払調書(支払通知書)

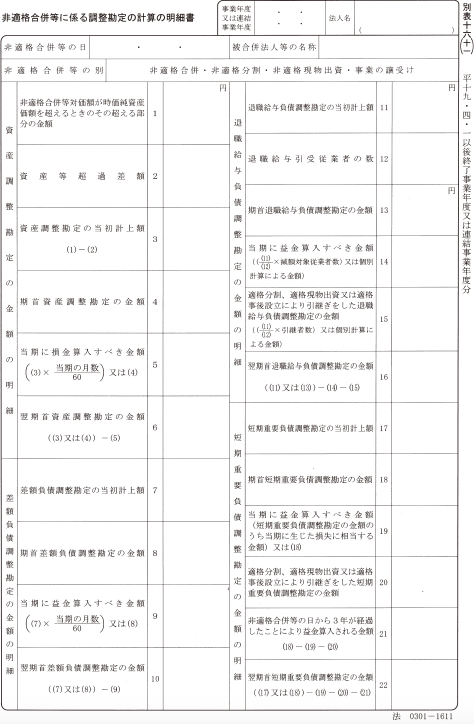

会社が現物配当を行う場合は、配当等とみなす金額に関する支払調書(支払通知書)および合計表を提出しなくてはなりません。3. 非適格合併等に係る調整勘定の計算の明細書

当事会社が下記に該当する場合には、非適格合併等に係る調整勘定の計算の明細書を提出します(当ページで説明しているケースのみ記載)。- ・ 非適格分割のうち、「分割会社の非適格分割等の直前において営む事業及びその事業に係る主要な資産又は負債」のおおむね全部が非適格分割等により分割承継会社に移転するケース

- ・ 事業の譲受けのうち、「移転会社の事業譲渡の直前において営む事業及びその事業に係る主要な資産又は負債」のおおむね全部が事業譲渡により譲受会社に移転するケース

●配当等とみなす金額に関する支払調書(支払通知書)

●組織再編成に係る主要な事項の明細書

●非適格合併等に係る調整勘定の計算の明細書

特定資産譲渡等損失額の損金不算入制度

- ① 制度の内容

- 特定資産に係る譲渡等損失とは、含み損のある資産を保有している会社と組織再編(合併・会社分割・現物出資・現物配当)を実施した後に、その含み損失のある資産を譲渡等することによって損失を実現させることをいいます。意図的に含み損を発生させることで、繰越欠損金と同様の効果を得ることとなるため、組織再編等一定期間に生じた特定資産に係る損失は損金不算入とする規定が設けられています。

ただし、「合併会社が非合併法人の50%超の株式を5年以上保有し続けている場合」などは対象とならず、すべてのケースにおいて特定資産譲渡等損失の損金不算入規定が課されるわけではないため、適用の有無については、税理士等の専門家への相談が必要です。 - ② 適用期間

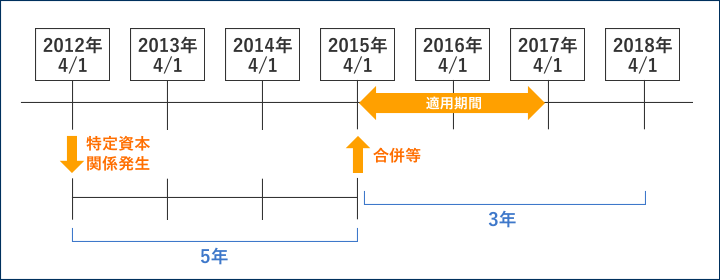

- 特定資産譲渡等損失の損金不算入制度の適用期間は、「適格合併等の日の属する事業年度開始の日から同日以後3年を経過する日(その経過する日が特定資本関係発生日以後5年を経過する日後になる場合、その5年を経過する日)」までの期間を対象としています。

●特定資産譲渡等損失の損金不算入制度の適用期間

- ③対象となる資産

- 原則として、組織再編日における帳簿価額が1000万円以上の資産(支配関係となった日の前から保有しているものを除く)を譲渡等した場合の損失が対象となります。組織再編の当事会社両社が保有している資産が対象となりますので、注意が必要です。

こちらもご覧ください

→特定資産譲渡等損失額の損金不算入