不動産取得税等の税制面のメリットも受けられる

会社分割のメリット・デメリット

会社分割では、税務面では、「消費税・不動産取得税・登録免許税が非課税または軽減」といった税金コストの点おいてメリットがあります。ただし、簿外債務を引継ぐ可能性があるといったデメリットがあります。

●会社分割のメリット・デメリット

| メリット | デメリット |

| ・債権者の同意が不要 ・消費税が課税されない ・不動産取得税や登録免許税の税金コストが低い |

・包括的な承継のため、簿外債務を引継ぐ可能性がある ・取得株式の現金化が難しい(非上場の場合) ・税務処理が複雑である ・会社分割に関する登記が必要 |

実務上の留意点★★

第二会社方式の会社分割は、株式をスポンサーなどの第三者へ売却することを前提としているため、税制非適格の会社分割となるのが一般的です。税制非適格の会社分割の場合は受皿会社(第二会社)に対して、時価で分割承継させることになります。

その結果、受皿会社(第二会社)においては、分割承継した受入純資産価額(承継した資産・負債の差額)と支払対価(株式)との差額は、会計上および税務上において「のれん」として認識され、会計上では20年以内での均等償却、税務上では5年の均等償却(強制)を行います。

スケジュールの検討

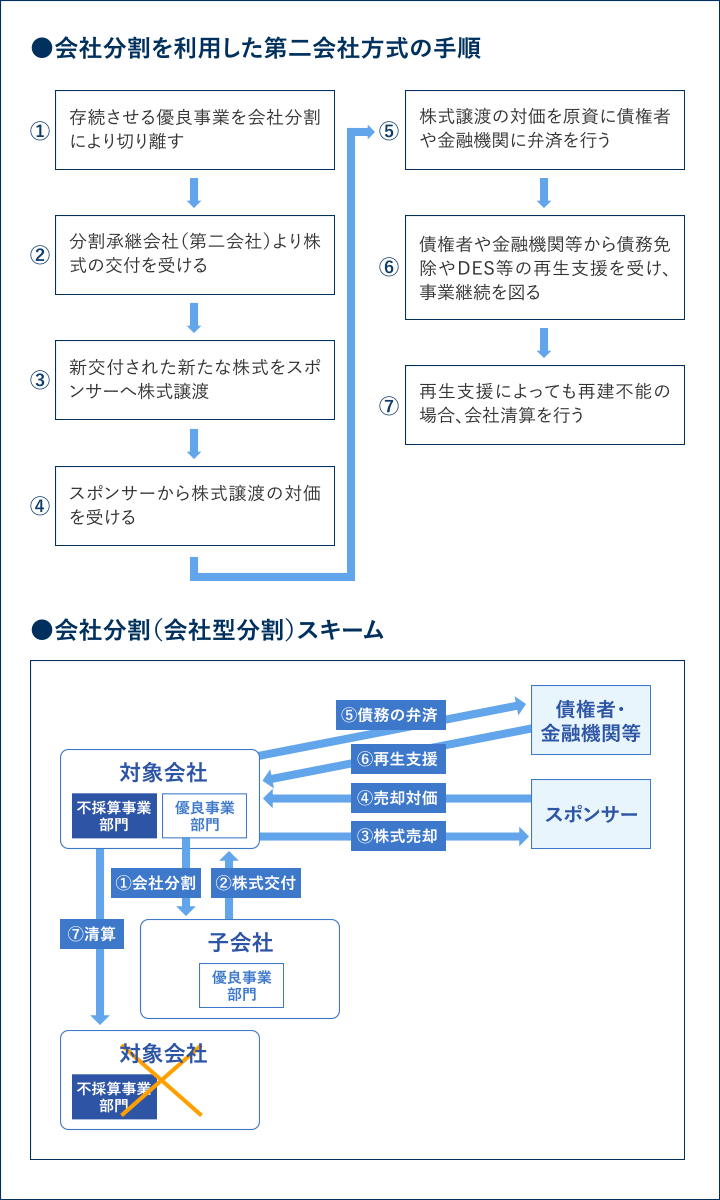

会社分割を利用した第二会社方式の手順は次のとおりです。

損益インパクトの検討★★

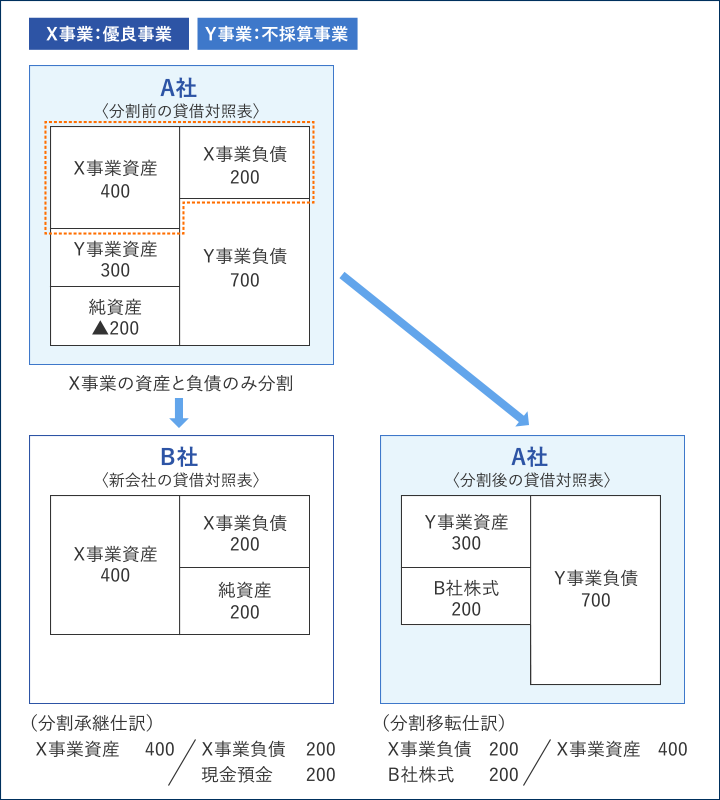

たとえば、A社は優良事業に関連する「X事業資産400」と「X事業負債200」を会社分割によって受皿会社(第二会社)へ分割し、資産と負債を承継させたとします。分割承継会社であるB社は、優良事業を経営する「純資産200」の会社となります。

一方、会社分割後のA社の純資産は「▲200」となり、会社分割前後で純資産に変化はありませんが、A社は会社分割によって得た「株式200」と不採算事業である「Y事業に関連する資本と負債」のみが残されることになります。優良事業を失った会社分割後のA社は事業継続が厳しくなるため、会社を解散・清算することになりますが、会社分割で得た株式をスポンサーへ売却したり、債権者・金融機関等からの再生支援により債務免除を受けながら、会社を整理していくことになります。

なお、本書では適格組織再編を前提に検討してきましたが、再生におけるスポンサーは第三者であることが一般的なため、通常は非適格組織再編となり、時価課税されます。また、法人税法上は、事業譲渡とほぼ同じなため、税務上の損益インパクトはほかの方法と同様であり、不動産流通税と消費税が中心となります。

●会社分割の会計処理