資産の移転には3つの手法がある

資産の移転とは、グループ内の資産を効果的かつ効率的に活用するため別の会社に移転させることをいいます。たとえば、グループ会社内に資産管理会社がある場合、経営効率を高めるために、各グループ会社が所有する不動産を資産管理会社に集約させるケースがあります。資産を移転させる方法は、次のとおりです。

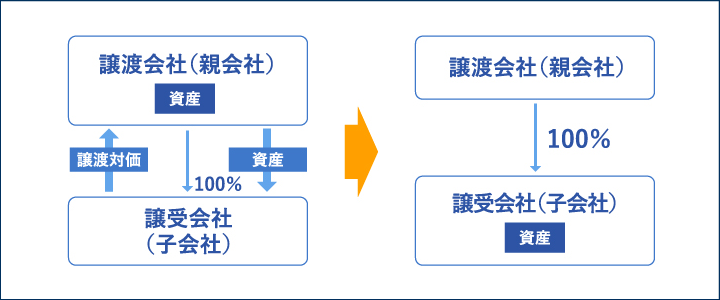

- ① 資産譲渡

- 資産譲渡とは、買い手と売り手が資産を個別で売買することをいいます。資産譲渡には「手続きが簡単」というメリットがありますが、買い手の会社が取得資金を調達する必要があります。

●資産譲渡

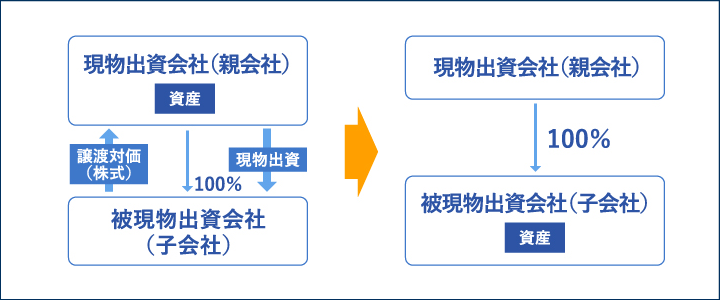

- ② 現物出資

- 現物出資とは、不動産などの金銭以外の財産により出資を行うことです。被現物出資会社が現物出資会社の保有する特定の不動産を取得したい場合などで有用な手法であるといえます。ただし、現物出資は検査役による評価手続きが煩雑であるというデメリットがあります。

●現物出資

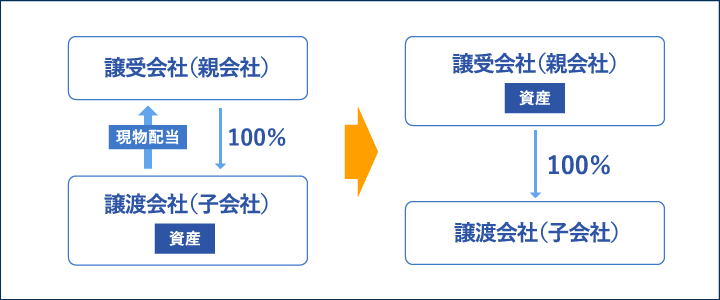

- ③ 現物配当

- 現物配当とは、会社が株主に対して金銭以外の財産で配当を行うことです。たとえば、子会社が所有する資産を親会社に移転させたい場合、現物配当を活用することが挙げられます。譲渡対価としての取得資金の調達が困難だったり、資産のみを移転させたいケースでは、資産譲渡や会社分割ではなく、現物配当を活用するほうが有効と考えられます。

ただし、現物配当は会社法上の剰余金の分配に該当するため、「分配可能額の制約を受け、分配可能額を超える資産の分配ができない」という制限があります。なお、法人税法では「現物分配」と呼ばれますが、本書では「現物配当」として用語を統一して記載しています。●現物配当