期限切れ欠損金★★★

① 期限切れ欠損金

損金の額および繰越欠損金の額を超える債務免除益が計上された場合、法人税が課税され、会社の清算手続の妨げになる可能性があります。

ただし、一定の要件を満たした場合には、繰越欠損金のほか、期限切れとなった繰越欠損金の損金算入が認められています。

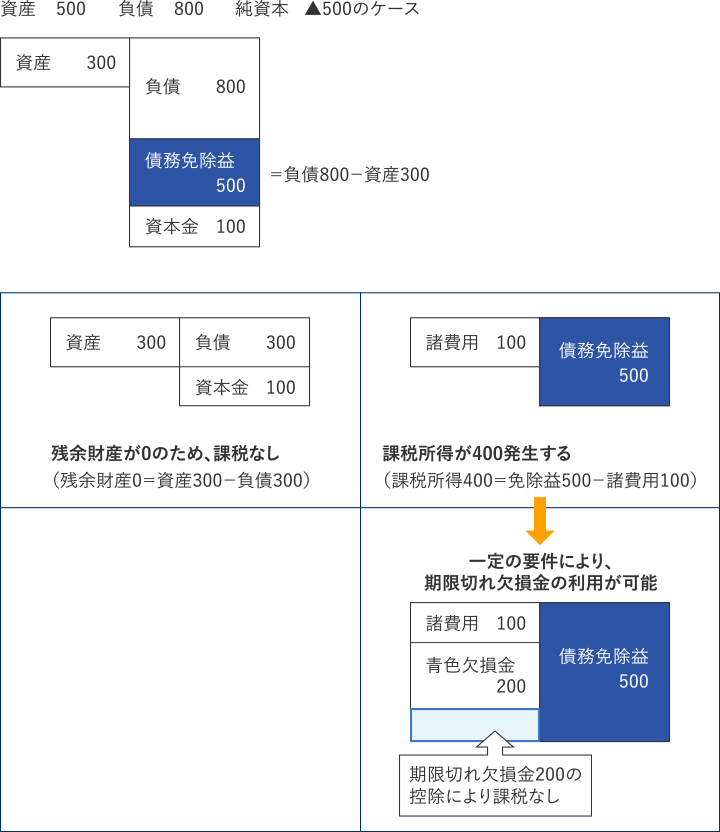

●解散後の各事業年度末の貸借対照表

たとえば、下図のように解散した場合、「債務免除益500」から「諸費用100」を差し引いた「課税所得400」が発生します。そして、「繰越欠損金200」を控除し、「控除後の200」に対して法人税が課税されます。

一定の要件を満たした「期限切れ欠損金が200」以上ある場合、この期限切れ欠損金を利用できるため、「最終的な課税所得は0 」となり、法人税は課税されません。

② 期限切れ欠損金の利用要件と利用順位★★

期限切れ欠損金の損金算入制度は、解散会社が「清算中の各事業年度終了の日において残余財産がない」と見込まれる場合、繰越欠損金等の控除後の所得金額を限度として、期限切れ欠損金額が損金の額に算入するものです。この残余財産がない状態は「債務超過の状態」と解釈されています。

これは、実質的に債務超過である会社が債務免除益を受けることによって、法人税が課税されないように配慮されたものです。なお、債務超過の判定は、帳簿価額ベースではなく、時価ベースで判定されます。

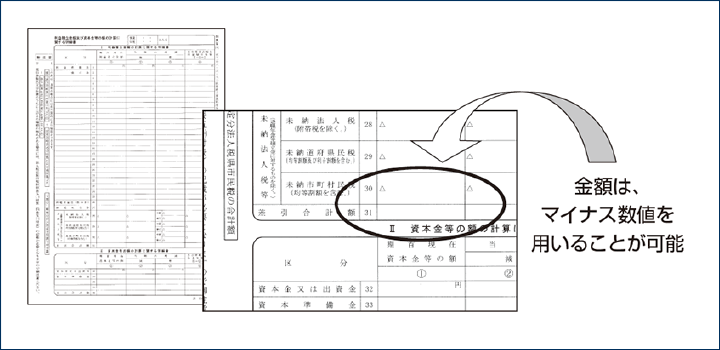

期限切れ欠損金は、「前事業年度以前から繰り越された欠損金の合計額」から「適用事業年度の所得金額の計算上、損金の額に算入される欠損金額」を控除した金額です。

なお、実務上この前事業年度以前から繰り越された欠損金の合計額は、「法人税申告書別表5 ⑴の期首現在利益積立金額 31 欄の差引合計額」に記載された金額(その金額のマイナス符号をとった金額)を用いることが認められています。

●別表5⑴の期首利益積立金額

また、過去に適格合併などの再編等があったことにより切り捨てられた繰越欠損金についても、この期限切れ欠損金に含まれるとされており、「法人税申告書別表5 ⑴の期首現在利益積立金額 31 欄」の差引合計額をそのまま利用することができます。

繰越欠損金と期限切れ欠損金の利用順位は、原則として「青色欠損金→期限切れ欠損金」の順とされていますが、会社更生法の適用を受けたり、民事再生法の適用を受ける、もしくは資産の評価損益が発生する場合、「期限切れ欠損金→青色欠損金」と利用順位が逆になるので、注意が必要です。

●青色欠損金と期限切れ欠損金の利用順位

| 順位 | 通常の清算 | 民事更生法等 | 会社更生法等 | |

| 資産評価益× | 資産評価益○ | |||

| 第1順位 | 青色欠損金 | 期限切れ欠損金 | ||

| 第2順位 | 期限切れ欠損金 | 青色欠損金 | ||

③ 過去に仮装経理があった場合★

第二会社方式を利用する場面では、会社の経営状態が悪いケースがほとんどです。その結果、第二会社方式によって会社の再建を図るまでの間に、会社の経営状態をよく見せるために売上を水増し計上するなどのいわゆる粉飾決算(=仮装経理)を行っていることがよくあります。

過去に行った仮装経理の影響により、本来計上されるべきであった欠損金の計上がなかった場合、原則として、その欠損金を利用することはできません。しかし、「この仮装経理に関する修正処理を行い、当該事業年度の確定申告書を提出したあとに税務当局による更正手続が行われる」など、一定の要件を満たせば、利用できる可能性はあります。

株主の税務★

会社が解散・清算した場合、会社に残された残余財産は株主に対して分配します。その分配額が株主の保有する株式等の取得価額を超える場合は「みなし配当」、下回る場合は「損失」が発生することになります。なお、税務上の取扱いは、株主が「法人」か「個人」で異なってきます。

- ① 清算によるみなし配当★★

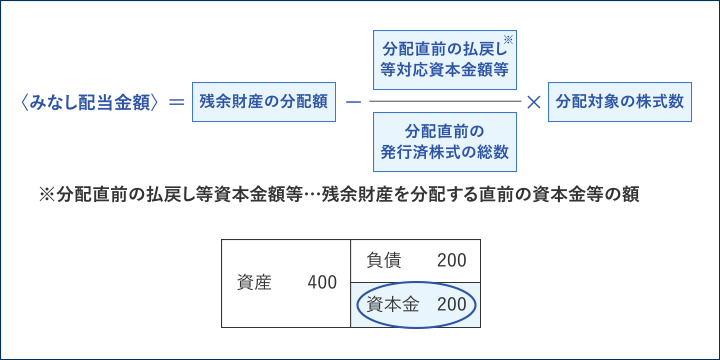

- 会社が清算した際に行われる金銭の支払額(=残余財産の分配)が資本金等の額を超えた場合、その超えた部分の金額はみなし配当とされます。具体的には、下図の算式に従って、みなし配当額を算定していくことになります

●みなし配当の仕組み

- ② 会社株主の処理★★

- 1. みなし配当

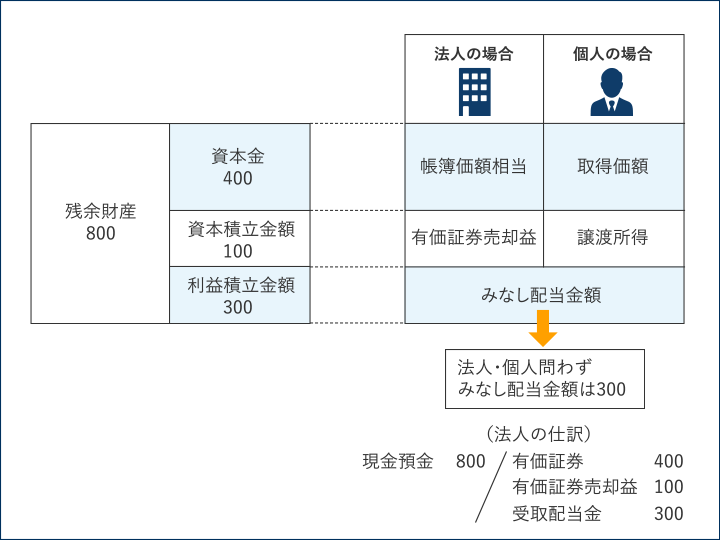

株主が残余財産の分配を受けた場合、その分配額を「配当部分」と「譲渡部分」に区分します。

たとえば、下図のとおり「分配額800」のうち、資本金等の額を超える部分を「配当部分(みなし配当300)」とし、資本金等の額部分までは「譲渡部分(譲渡対価500)」とします。

配当部分については、みなし配当として収益に計上されますが、法人税法に規定される受取配当等の益金不算入の対象となります。また、源泉徴収された所得税は所得税額控除の適用を受け、法人税額から控除されます。

譲渡部分については、「譲渡対価500」に対し、「保有していた株式の帳簿価額400」であるため、「有価証券売却益100」が計上されます。●株主が残余財産の分配を受ける例

2. 株式売却損の計上

保有していた株式の帳簿価額が譲渡対価を超える場合、有価証券売却損が計上されます。なお、会社の財政状態が実質的に債務超過にあり、破産または特別清算により解散した場合は、残余財産の分配はありません。この際、保有していた株式の帳簿価額すべてを「株式消滅損」として損失計上します。ただし、100%子会社の株式売却損については、株式売却損の計上は認められておらず、子会社のもつ税務上の繰越欠損金を親会社が引継ぎます。 - ③ 個人株主の処理

- 1. みなし配当

個人株主が残余財産の分配を受けた場合も、会社株主のときと同様に、その分配額を「配当部分」と「譲渡部分」に区分します。配当部分は「配当所得」、譲渡部分は「譲渡所得」として、それぞれ所得税が課されます。

配当部分は、配当控除の対象とされるとともに、徴収された源泉所得税は税額控除の対象となります。

残余財産の分配が行われている場合、譲渡所得部分は通常の株式等を譲渡したときと同様に譲渡所得の適用を受けますので、他の株式の譲渡損益との損益通算の適用を受けることができます。

2. 株式の損失計上

会社の財政状態が実質的に債務超過にあり、破産または特別清算により解散した場合、残余財産の分配はありません。このとき、保有していた株式の価値がなくなり、原則として、ここで発生した損失は他の株式等の譲渡益や他の所得との損益通算はできません。

【こちらもご覧ください】

合併により存続する会社、消滅する会社がそれぞれ行わなければならない労務関係の手続きとは?

>>>合併における労働保険手続

>>>合併における社会保険手続