事業の移転

A社およびB社は事業の統合を検討しており、次の状況にあります。

●A社およびB社の状況

| A社 | B社 | |

| 業種 | 不動産管理業およびビルメンテナンス業 | ビルメンテナンス業 |

| 資本金 | 8,000万円 | 1,000万円 |

| 売上高 | 5,000万円 | 1,000万円 |

| 利益(課税所得) | 5億円 | ▲3,000万円 |

| 繰越欠損金 | なし | なし |

| 従業員数 | 60人 | 20人 |

B社はA社が10年前に買収した会社であり、買収時から100%支配関係が継続しています。近年、事業内容が重複していることに起因する管理コストが増大しているため、A社のビルメンテナンス事業をB社に移管することにより、経営コストの効率化を図りたいと考えています。

A社とB社はいずれも3月決算法人であり、統合期日は4月1日を予定しています。両社の労働条件(始業・終業、年間休日数、休暇、給与水準等)は、給与水準(A社はB社より高水準)を除いて、非常に近い条件です。

また、A社の移転対象となる資産の適正な譲渡価額は2,500万円です。

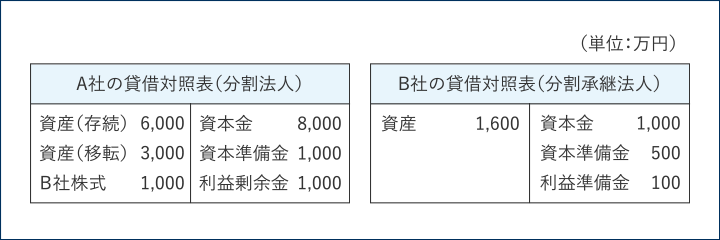

●組織再編前の貸借対照表

会社のニーズ・問題点

組織再編にあたって、両社のニーズや問題点を説明します。A社はB社に事業を移転することにより、維持管理費用を圧縮したいと考えており、また事務処理が簡便な方法を希望しています。

また、「親会社と子会社の関係にあった従業員の融和をいかにして図っていくか」が問題となります。さらに、現に親会社であるA社出身社員は「自分たちのほうが立場は上」という意識が強く、B社出身社員もそれを感じています。

事業の移転に関する組織再編手法の検討(事業譲渡のケース)

事業を移転する主たる手法として、事業譲渡と会社分割が考えられます。

事業譲渡を選択した場合、金銭等の交付が必要となり、原則時価課税となります。また、契約等も個別承継となるため、事務処理が煩雑になります。

- ① 事業譲渡のメリット・デメリット

-

メリット デメリット ・譲渡する事業の内容について両社間で自由に決定することができる。

・公告等の債権者保護手続が不要。

・引継ぎ対象とする債務を特定できるため、A社の偶発債務を負う可能性が低いと言える。

・のれんが発生する場合には、適正な金額であれば税務上償却が認められるためB社に節税効果が得られる。・資産負債を個別承継することから事業に係る契約やライセンス等を包括承継することができない。

・個々の資産および負債、契約関係を個別承継することから、事務手続きが煩雑になりやすいと言える。

・譲渡事業の対価としてB社ではキャッシュの支払いが必要となる。

・B社にとって登録免許税、不動産取得税の課税負担が大きくなる。 - ② スケジュールの検討

- スケジュール上、事前に検討すべき事項は次ページのとおりです。

当事会社の許認可等 ・許認可を必要とする事業を譲り受ける場合、B社側で許認可が取得可能か等の検討が必要。 当事会社の保有不動産 ・事業に使用する不動産については、事業譲渡後、B社に名義を移す必要がある。

・当該不動産に金融機関等の担保が付されている場合等も変更登記の可能性がある。事業の債権者・取引先 ・譲渡する事業に関する債権者、取引先等に対する通知、案内等および負債をB社に引継がせたい場合、個々の債権者による個別の同意を得る必要がある。 株主総会決議の有無 ・A社は、一部であっても重要な事業(総資産額の20%超)であれば株主総会決議を必要とする。

・その一方でB社は、A社の全事業を譲受け、かつ、その移転する財産の帳簿価額が譲受会社の純資産額の20%超の場合でなければ株主総会決議は不要。事業譲渡において、譲渡対象となっている負債が事業譲渡手続を行うだけではB社に承継されません。個々の債権者との個別交渉により、当該債権者が負債の受入れを認めた場合にのみ、事業譲渡とともに負債も引き継がれます。

事業譲渡の手続きにおいて、定款の変更や役員の変更等、新事業にともなう会社組織内の変更等が生じる可能性があります。また、対象不動産の名義を移転する登記なども必要となります。 - ③ 損益インパクトの検討

- 1. 会計面

A社の事業の一部を譲渡した場合、B社では共通支配下の取引に該当すると考えるため、受け入れた資産および負債をA社における適正な帳簿価額で評価します。また、支払対価が現金となることから、A社では「投資の清算」と考えるため、資産および負債は時価で評価します。その結果、株主資本相当額が支払対価の金額を下回る場合には、その差額は移転損益として認識します。 - 2. 税務面

事業譲渡は税務上の組織再編の枠組みから外れているため、法人税法上の適格非適格判定の規定はありません。通常の資産の売買と同様に扱われ、法人税の個別規定で課税の取扱いを判定します。また、合併や会社分割等とは異なり、無対価組織再編に係る法人税法上の規定もありません。

事業譲渡により移転する資産および負債については、法人税法上は時価で引継がれます。ただし、対象となる資産が1千万円以上の資産については、「グループ法人税制の適用となる場合、譲渡損益の繰延べが行われる」点に留意する必要があります。また「のれん」の算出および課税リスクが発生します。消費税法上は課税取引に該当するため、対象となる資産の個々の性質による判断が求められます。さらに、B社への譲渡対象資産のうち不動産に関しては、不動産流通税が課せられますが、税率が時限立法により規定されているので、税額算定に使用する税率を決定する際には注意が必要です。 - ④ 労務面の検討

- 事業譲渡により労働契約をA社からB社へ承継する場合には、労働契約の承継対象となるA社社員ひとりひとりから個別の同意を得る必要があります。そのため、労働契約を承継したあとのB社における労働条件を検討したうえで、同意を得る際に提示する必要があります。

A社の給与水準のほうが高いため、B社の水準に合わせて労働条件を提示した場合、A社社員から個別の同意を得ることが難しくなります。一方、A社の水準のままで労働条件を提示した場合には、A社の社員から個別の同意を得られやすいものの、組織再編後、異なる給与水準で働く社員が併存することになり、B社社員の不満の原因となります。

スケジュール的に可能であれば組織再編前に、難しければ組織再編後に、両社の制度を踏まえたうえで、新しい給与制度を構築などを検討することが欠かせません。

事業の移転に関する組織再編手法の検討(会社分割のケース)

100%親子会社関係の場合、会社分割を選択すると金銭等の交付が不要となり、繰越欠損金も引継ぐことができます。また、契約等も包括承継となるために事務処理が簡便となります。

- ① 会社分割のメリット・デメリット

-

メリット デメリット ・会社の部門ごと、または事業ごと包括的に分割ができます。

・不採算部門の切離しや統合、持株会社 化など企業再編手法の選択肢が増える。

・B社は資金を用意する必要がない。

・会社の部門ごとまたは事業ごとに資産および負債、契約関係、許認可等を包括承継することから、事業の統合が容易に行える。・会社の部門単位、または事業単位で引き継ぐため、B社が引き継ぎたくないものを個別に切り離すことができない。

・公告等の債権者保護手続が必要となる。

・移転資産負債の確定作業が長期化するおそれがある。 - ② スケジュールの検討

-

効力発生日までの日程 ・効力発生日まで 2 か月以上が必要。ただし、債権者保護手続が不要である場合には、最短1か月程度の期間が必要となる。 債権者保護手続の要否 ・A社が、B社へ承継された負債を重畳的に負担する場合、もしくは一切B社へ負債を承継させない場合等には、A社の債権者保護手続が不要となる。 決算公告の有無 ・債権者保護手続の前提として決算公告が必要となる。 吸収分割契約書の内容の検討 ・比率、増加資本金額等の検討、決定が必要。 当事会社の許認可等 ・許認可を必要とする事業を移転させる場合、B社側で許認可が取得可能か等の検討が必要。 当事会社の保有不動産 ・分割する事業に属する不動産については、名義をB社に移す必要がある。

・当該不動産に金融機関等の担保が付されている場合等も変更登記の可能性がある簡易分割の可否 ・A社からB社に移転させる資産が、A社の総資産額の20%以下の場合に簡易分割を適用できる。また、B社は対価を発行しないためB社においても簡易分割を適用できる可能性あり。 A社がB社へ承継された負債を重畳的に負担する場合等には、A社の債権者保護手続きが不要となります(重畳的債務引受)。

債権者保護手続の期間等の制約により、スケジュールに重大な影響を及ぼすことがあるので、事前に十分検討して、スケジュールを誤らないように注意が必要です。 - ③ 損益インパクトの検討

- 1. 会計面

A社が100%子会社であるB社へ会社分割を実施した場合、会計上は「共通支配下の取引」と考えるため、資産および負債の移転にあたって、B社は受け入れた資産および負債をA社における適正な帳簿価額で計上します。また、受け入れる純資産は、A社の資本金および資本準備金はB社の「その他資本剰余金」として引継ぎ、利益剰余金は「その他利益剰余金」として引き継ぐ処理を選択します。 - 2. 税務面

適格会社分割により移転する資産・負債について、法人税法上は帳簿価額で引き継がれ、消費税法上は課税取引に該当しません。

さらに、会社分割により不動産をB社に移転する場合、一定の要件を満たせば不動産取得税は非課税となります。一方、不動産登録免許税は課せられますが、税率が時限立法により規定されているので、税額算定に使用する税率の決定に留意する必要があります。 - ④ 労務面の検討

- 会社分割により労働契約をA社からB社へ承継する場合、労働契約承継法に則った手続きが必要となります。組合や従業員との協議や書面の通知など、所定の期日までに対応が必要な手続きがいくつかあるので、計画を立てたうえで、スケジュールを管理する必要があります。

労働条件は原則、そのまま引き継がれますが、会社分割をきっかけに労働条件を変更する場合には、その内容の検討が必要です。また、労働条件が不利益に変更する場合、所定の手続きが欠かせません。さらに、残ったB社の従業員の取扱い(希望退職、整理解雇等)について検討する必要があります。

整理解雇を行う場合には、原則的に次の4つの要件を満たす必要があるとされています。●整理解雇を行うための要件

要件 概要 対応 解雇の必要性 業績の悪化等解雇を行う経営上の必要性があること B社は業績不振が続いているので、経営上の必要性はあると判断できる。 対象者の選定 解雇する対象者の選定基準に合理性があること 対象者の選定基準の決定について、社労士等の専門家と協議のうえ、合理的な基準を作成する。 解雇回避努力 役員報酬の削減、時間外労働の削減等の解雇を回避するための努力を行っていること B社の役員報酬の削減や時間外労働の削減等解雇を回避するためにB社が実施した会社努力を示す。 手続き等 労働組合や従業員との協議、説明が十分に行われていること 事前に会社分割により影響を受ける従業員に詳細を説明する十分な時間を確保する。

事業の移転に関する検討結果

会社のニーズ・問題点と2 つのスキームから生じる影響を総合的に判断し、A社とB社は事業移転の手法として「会社分割」を選択します。

選択の採用は重畳的債務引受によるため、個別承継の事業譲渡よりも事務処理が簡便化されるからです。適格会社分割により、B社は帳簿価額で資産および負債を引き継ぐため、譲渡益課税が生じない点でタックスメリットを享受できます。

また、会社分割を選択すると、金銭交付なしでの組織再編が可能となります。なお、A社からB社へ移転される資産は3,000万円であり、A社総資産1 億円の20%を超えているため、A社においては、簡易会社分割の適用はできません。

会社分割の場合、株主総会開催の手間が発生しますが、債権者保護手続きの手間の方が大きいと判断しています。

●事業譲渡と会社分割の比較

| 対価 | 株主総会 | 債権者対応 | グループ法人 税制の影響 |

適格性の判定 (該当) |

|

| 事業譲渡 | 金銭 | 必要 | 必要 | なし | – |

| 会社分割 | 株式 | 必要 | A社不要(重畳的債務引受より) | なし(適格より損益は生じない) | 適格 |

今回の判断ポイント