事業の移転には3つの手法がある

事業の移転とは、グループ経営の最適化や効率化のために、事業そのものを移動させることをいいます。たとえば、1つの事業が著しい成長を遂げている場合に、事業戦略上、1つの会社として独立させるケースがあるように、グループ会社の経営状況に応じて事業を分離・移転させることがあります。事業を移転させる方法は、次のとおりです。

- ① 合併のケース

- 合併とは、「複数の会社が統合して1つの会社となること」をいいます。合併のメリットとしては、間接部門の集約化による経営効率化、資金調達の容易性、市場占拠率の増大による支配力の増加等があり、合併には吸収合併と新設合併との2種類があります。

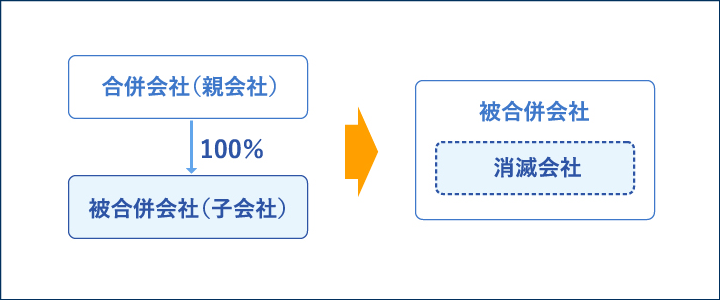

吸収合併とは、合併する会社のなかで1社だけが存続し、他の会社は合併会社に吸収され、消滅するものです。吸収合併は、事業を移転させる際にもっとも頻繁に利用される組織再編の典型です。吸収合併による手法は、個々の資産および負債、契約関係のすべてがそのまま引き継がれます。そのため、事業の統合を容易に行うことができ、比較的大きな規模の事業を移転させる際に、有用な手法として活用されています。●吸収合併

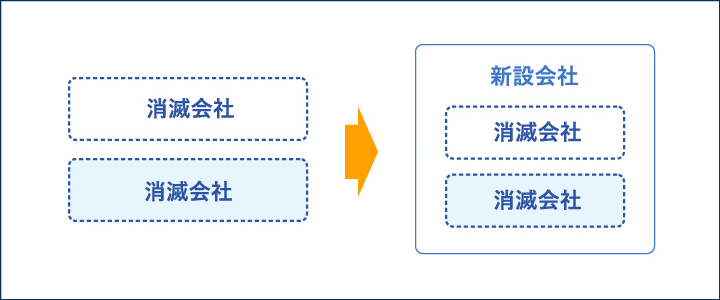

他方、新設合併とは、1つの新しい会社を新設し、元の複数の会社はいずれも消滅するものです。新設合併は両社の会社の歴史が消えてしまうことから、実務上あまり活用されていないため、本書ではとりあげていません。

●新設合併

- ② 会社分割のケース

- 会社分割とは、会社の事業の全部または一部を既存会社や新設会社に移転することをいいます。会社分割は、会社の不採算部門の切り離しや、異なる会社の同一部門をお互いに分離・統合し、スケールメリットを求める場合、あるいは持株会社化等で実施され、会社の事業の全部および一部を包括的に既存会社や新設会社に移転することが可能です。会社分割には、吸収分割と新設分割との2種類があります。

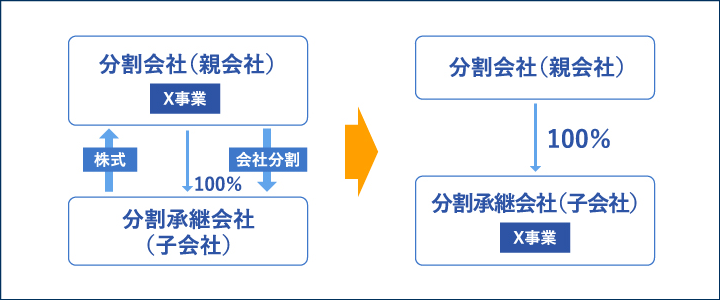

吸収分割とは、ある会社が既存の他の会社に切り離した事業を承継させることです。吸収分割会社の事業のみを移転させるので、会社全部を移転させる吸収合併とは異なり、吸収分割会社の解散、消滅はありません。●吸収分割

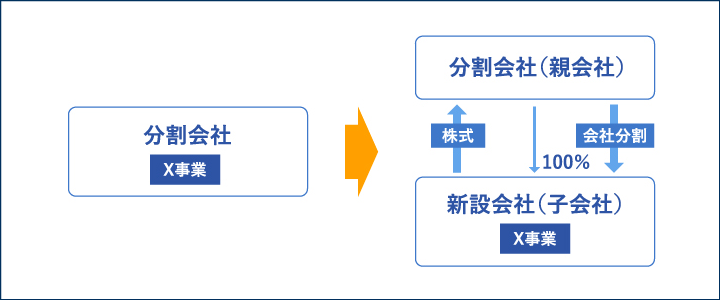

他方、新設分割とは、新しく設立する会社に企業が切り離した事業を承継させることです。新設分割は分社化の代表的手法として、経営効率を高めるため、優良・成長部門の独立などで活用されています。

●新設分割

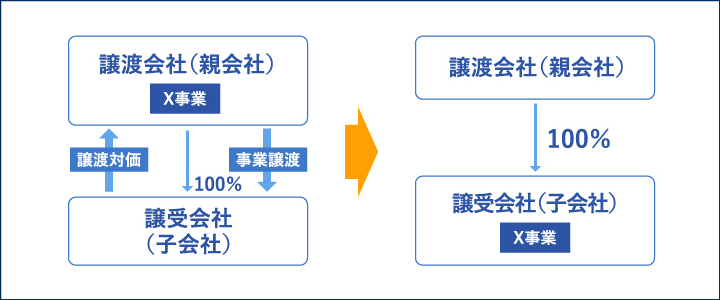

- ③ 事業譲渡のケース

- 事業譲渡とは、ある事業を他の会社に譲渡することです。事業譲渡は、「個々の資産および負債、契約関係を選択して引き継ぐことから事務処理が煩雑となりやすい」というデメリットはありますが、比較的小規模の事業の移転においては、債権者・債務者の数が少ないため、有効性の高い手法として活用されています。

●事業譲渡

関連するコラム記事