みなし配当により税務上のメリットも受けられる

「1株当たり当期純利益」を増加させる効果がある

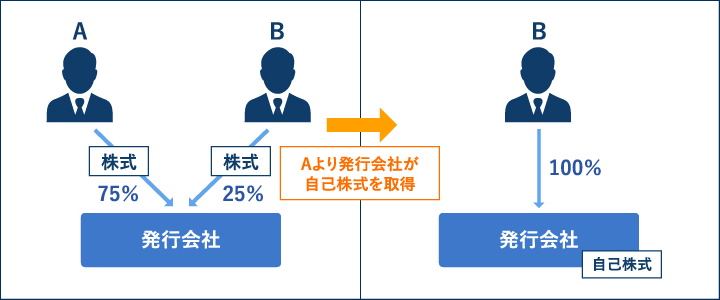

自己株式の取得は、株式会社が過去に発行した自社の株式を特定の株主から買い戻すことをいいます。

この自己株式の取得により、「1株当たり当期純利益」を増加させる効果があります。

●自己株式の取得

自己株式取得のメリット・デメリット

メリットは、特定の株主の保有割合を減少させたり、発行会社以外の既存株主の保有割合を相対的に高められることです。また、発行会社が買取資金を負担するため、株主の資金負担が少ない点も魅力です。

税制上のメリットとしては、みなし配当を受けることで「受取配当等の益金不算入の規定」が適用可能となることが挙げられます。

一方、デメリットは、自己株式の取得にともない純資産額の悪化をもたらすことです。

また、発行会社の分配可能額の範囲でしか自己株式の取得を実施できなかったり、自己株式の取得の際、原則として株主総会の特別決議を必要とします。

●自己株式取得のメリット・デメリット

| メリット | デメリット |

| ・代金の一部が配当とみなされるため、売り手が会社の場合には受取配当等の益金不算入の規定により、売却による税負担を軽減することができる ・発行会社が買取資金を負担するため、株主の資金負担が少ない |

・発行会社の純資産が悪化する ・分配可能額の規制を受け、分配可能額の範囲内でしか自己株式の取得を実施できない ・原則株主総会決議(特別決議)が必要 |

スケジュールの検討★★

スケジュール上、事前に検討すべき事項は次のとおりです。

●事前に検討すべき事項

| 確認事項 | 注意事項 |

| 自己株式の財源規制 | 剰余金の分配可能額を超えた取得は不可 |

| 取得後の株式(金庫株)の処理 | 保有しつづけることも可能 |

| 株主への対応 | 株主には事前に必ず通知をしたうえで、株主総会決議による承認が必要 |

また、特定の株主を対象として自己株式取得の手続きを行う場合には、その特定株主以外の株主に対しても、その旨を通知することにより、全株主に対して自己株式取得の機会を与えなくてはなりません。

この場合には、自己株式取得に関する株主総会の特別決議による承認が必要となる(その特定株主は議決権を行使できません)ので注意が必要です。

損益インパクトの検討① 会計面

- ① 貸借対照表への影響★

- 1. 個別財務諸表の処理

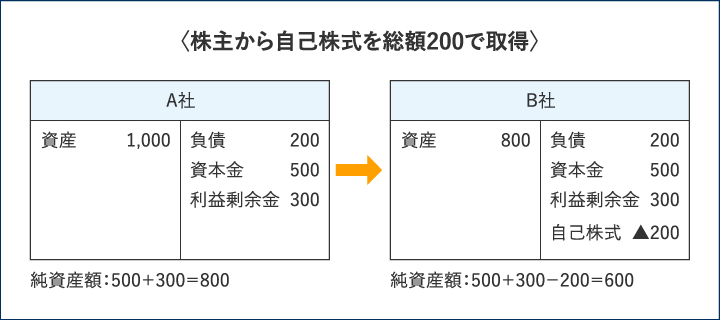

付随費用を含まない対価の額をもって、自己株式の取得価額とします。 - 自己株式の取得価額相当額の資産が減少し、期末に保有する自己株式は、貸借対照表の純資産の部に「株主資本の控除項目」として計上され、損益に及ぼす影響はありません。

- そのため、自己株式の取得を行わない場合に比べて、純資産額が取得額相当分だけ悪化します。また、株主資本等変動計算書においても、自己株式を取得した事実が記載されます。

●個別財務諸表の処理

2. 連結財務諸表の処理

買い取った自己株式の対価から、買い取り株式の簿価の差額をのれんとして処理し、一定の期間内で償却することにより、毎期一定額の損益インパクトが発生します。 - ② 1株当たり当期純利益への影響★

- 1株当たり当期純利益は、「当期純利益−期中平均株式数」で計算します。この期中平均株式数は、期中平均自己株式数を控除することになり、1株当たり当期純利益が増加します。