株式の集約と異なり、複合的な視点が求められる

全社的・複合的な論点が多い

事業の移転を行う場合、一般的には管理コストの削減、経営責任の明確化、事業規模の拡大および相乗効果、事業承継対策、節税対策を目的として行われるケースがほとんどです。

事業の移転を検討するにあたっては、株式の集約とは異なり、「許認可の引継ぎが可能かどうか」「担保提供している資産の移動は可能かどうか」「連帯保証人の引継ぎはどうなるか」「預金口座は引き継げるか」「従業員は承継できるか」等、全社的・複合的な論点に主眼が置かれます。

そのため、各手法を比較しながら、自社の行う組織再編のメリット・デメリットを十分に把握する必要があります。

●事業の移転方法ごとのメリット・デメリットのまとめ

| メリット | デメリット | |

| 合併 | ・個々の資産および負債、契約関係、 従業員の権利義務等を包括承継することから、事業の統合が比較的容易 ・不動産取得税が非課税 |

・消滅会社が法律上なくなってしまうため、利害関係者、特に従業員にとっては多少抵抗がある ・資産・負債等のすべて引き継ぐため、引き継ぎたくないものを個別に切り離すことができない |

| 会社分割 | ・会社の事業ごとに包括的に移転できる ・不動産取得税が原則非課税・消費税が不課税 |

・新設分割すると会社数が増えるため、管理の手間がかかる ・原則として、会社の部門単位、事業単位で引き継ぐため、引継ぎたくないものを個別に切り離すことができない ・労働契約承継法に従う手続が合併や事業譲渡と比べると多い |

| 事業譲渡 | ・譲渡する事業の内容、従業員の引継について会社間で自由に決定することができる ・債権者保護手続のための公告等が特に必要ない |

・資産負債を個別承継することから事業に係る契約やライセンス等を包括承継することができない ・個々の資産および負債、契約関係、従業員の引継ぎを個別承継することから、事務手続きが煩雑になりやすい ・出向従業員の転籍をともなう場合は退職と採用の手続き、退職金に係る勤続年数を引き継ぐかどうかの検討が必要である ・譲渡事業の対価として譲受会社側では資金の用意が必要 ・登録免許税、不動産取得税の負担が重い ・「のれん」代の算定が必要 |

各項目のおもな検討ポイントを説明していきます。

取引先対策

- ① 個別承継または包括承継の選択★★★

- 事業譲渡の場合は、譲渡にあたって取引先、金融機関のような債権者、従業員などの個別の同意を得る必要があり、これを個別承継と言います。また、合併や会社分割の場合は、資産、負債、権利義務関係が包括的に移転するため、これを包括承継と言います。

一般的には、個別承継が個々の取引先からの同意を取り付ける必要があることなどから、包括承継のほうが手間がかからず、一方包括承継は、第1章で触れた個別催告や公告といった債権者保護手続を必要とするため、個別承継のほうがスケジュールが短期間で済むとされています。

実務上は、事業譲渡の場合、公告などの債権者保護手続がとくに必要なく、譲渡する事業の内容について会社間で自由に決定できたり、引継ぎ対象とする債務の特定が可能なため、「対象会社の偶発債務を負う可能性が低い」というメリットがあります。そのため、従業員や取引先の数が限られており、債権者の把握がそれほど難しくないという場合であれば、個別承継でも大きな手間がかかるわけではなく、またスケジュールも短期間ですむことから、包括承継に比べて有利な場合もあります。

個々のケースにおいて、どちらの方法が有利であり、「スケジュールが短期間で済むか」「手続きが面倒かどうか」といった判断が重要となります。 - ② 重畳的債務引受★★★

- 債権者保護手続が煩雑になり、スケジュールが長期化する可能性があることから、会社分割においては、分割対象債権について、当該債権の債権者が、分割承継会社もしくは新設分割設立会社とともに、もともとの債務者である分割会社に対しても請求できる(重畳的債務引受)ようにするかどうかの検討も非常に重要です。

グループ内の組織再編の場合、当事会社の連帯債務者になることは問題にならないケースが多く、この場合、分割会社の債権者保護手続が不要となるため、その分だけスケジュールと事務処理の手間を短縮できることになります。こちらもご覧ください

→重畳的債務引受とは?

→重畳的債務の引受とは? - ③ 金融機関対策

- 日本の企業は、土地や建物を担保として借り入れをしたり、経営者自身が連帯保証人となっているケースがほとんどです。

1. 担保・保証★★★

たとえば、会社分割で分割する事業の土地や建物を移動させなければならない場合、その土地・建物に設定されている担保も譲受人が引き受ける場合には根底当権などの担保について、債務者等の変更登記が必要となり、スケジュール等に影響を及ぼします。再編手続の際に「担保も引継ぐかどうか」、また、社長の個人保証債務がある場合も「譲受会社で引継ぐことになるかどうか」を事前に金融機関へ相談しておく必要があります。2. 事業計画の作成★

組織再編にともなって金融機関からの融資が発生する場合などは、再編後の事業規模や業績が再編前に意図したとおりであり、自社の格付けが悪化しないことを数値で示さなければならないため、事業計画書の作成が必要となる場合があります。融資を実行をする金融機関は、その事業計画書に基づいて、再編後事業の達成状況を感覚ではなく「数値」で読み取り、融資実行可否の判断を行うからです。

事前に金融機関に相談を実施し、金融機関が組織再編の実施に難色を示したときは、事業計画の作成も検討する必要があります。

株主対策★★★

一定の要件を満たすと簡易組織再編を行うことができ、株主総会決議が不要となります。簡易組織再編を行わない場合に比べて、再編手続期間が短縮し、事務処理が簡便になるため、活用できるか検討することが重要です。

従業員対策★★

組織再編により、従業員が子会社へ転籍したりする場合、転籍前の会社を退職したことになるため、退職金の支出を行うのかどうか、その支出の方法について検討する必要があります。転籍前・転籍後の会社にとっての課税の取扱いが異なるほか、従業員にとっても「勤続年数が転籍後も通算されるかどうかによって、受け取る退職金の手取り額が異なる」といった問題も生じるため、慎重な検討が必要です。

申請手続対応

- ① 許認可の取扱い★★★

- 建設業や派遣業のように、許認可がないと事業が行えない業種の会社が組織再編を実施する場合には、それぞれの許認可を主管する行政機関等に事前に問い合わせておく必要があります。

- ② 有価証券報告書等の開示上の影響

- 実務上は親会社が上場会社、子会社が非上場会社というパターンが多いため、このケースに絞って検討しています。

1.「 経理の状況─その他」の開示★

非上場会社である子会社を吸収合併したり、非上場会社である子会社の事業の一部を分割で承継する場合において、子会社の資本金が5億円を超えるなど、一定の要件を満たしたときは、上場会社である親会社が提出する有価証券報告書の「経理の状況」に、吸収合併によって消滅する子会社の消滅直前の財務諸表、分割直前の子会社の財務諸表の掲載が求められる可能性があります。2. 追加の監査負担について★

「経理の状況─その他」に掲載される財務諸表は、有価証券報告書の経理の状況に含まれることから、監査法人または公認会計士による、金融商品取引法に基づく監査証明が必要です。そのため、従来は会社法に基づく監査のみを受けていた会社については、新たに金融商品取引法に基づく監査を受けることになり、会社が支払う監査報酬が増加する可能性があることに注意が必要です。

上記1と2の場合、子会社での追加の監査対応が必要となることにともない、当初のスケジュールよりも長期化することも想定されます。重要度は低いですが、開示基準に該当してしまう場合、合併によって消滅する子会社や分割する子会社について期中に減資を行い、資本金を5億円未満にするなどの検討が必要となります。

会計・税務への影響

- ① 会計面★★

- とくに上場企業の場合、会計上の影響を事前に検討することが重要となります。再編後の単体決算でものれんが発生する可能性があり、最長20年かけて償却していくため、当期だけの影響にとどまりません。

また、多額の抱合せ株式消滅差損益が発生するケースがあり、当期の損益に影響を及ぼすため、慎重な判断を要します。 - ② 税務面

- 1. 税務インパクトの検討★★

本書のメインテーマである100%グループ化による組織再編は原則的に適格組織再編であり、資産および負債は簿価による引継ぎとなります。そのため、税務上の論点は、適格の予定ではなく繰越欠損金の取り扱いや不動産取得税・登録免許税の負担額ということになります。

とくに、不動産の移転をともなう場合は、不動産取得税や登録免許税は大きな負担となりますので、慎重な検討が不可欠です。 - 2. 無対価組織再編★★

近年では、組織再編の際に株式等の対価の交付がない、いわゆる無対価組織再編が広く一般的に行われています。

無対価組織再編とは、「株式」や「金銭」といった対価の交付を必要としない組織再編であり、株価算定などの手続きを簡素化できるという点が大きなメリットです。

平成22年度の税制改正により、無対価組織再編にかかる税務上の取扱いが法人税法等で明確化されたため、より一層活用の場が広がっています。

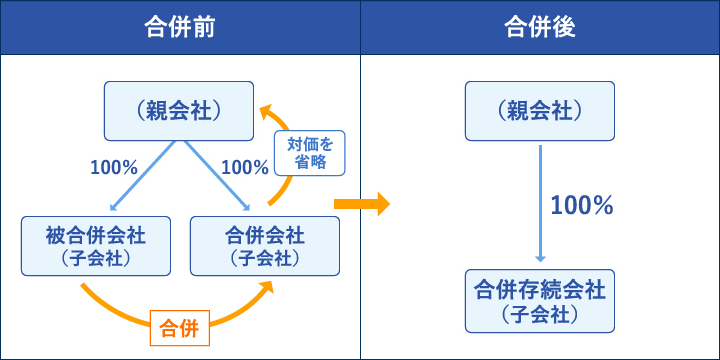

次図は無対価合併のイメージです。

- 親子会社間の無対価合併(100%)

- 適格要件:合併会社が被合併会社の発行済株式等の全部を保有している場合

兄弟会社間の無対価合併(100%)

適格要件:親会社(もしくは個人)が被合併会社および合併会社の発行済株式等の全部を保有して

いる場合で、合併後も100%支配関係が継続する見込みである場合

実務上よく活用されている100%グループ内の適格組織再編で対価を交付しない無対価組織再編が活用できる場合(合併、会社分割、株式交換に限る)には、無対価組織再編を活用するものとして説明します。

それでは次項より、事業の移転方法である合併、会社分割、事業譲渡のそれぞれについて、事前検討に必要な取扱いをみていきます。

関連するコラム記事