損益インパクトの検討② 税務面(発行会社の処理)

- ① 法人税の処理★★★

- 税務上も共通して、「会社の資本の返還」ととらえて、税務上の純資産をマイナスして処理します。

- 発行会社では、原則として自己株式の取得にあたって課税所得を構成することはありませんが、具体的な処理では「配当金とみなす部分」と「株式の譲渡とみなす部分」とに区分します。

- そして、「配当とみなす部分」は利益積立金額の減額として、「株式の譲渡とみなす部分」は資本金等の額をマイナスする処理を行います。

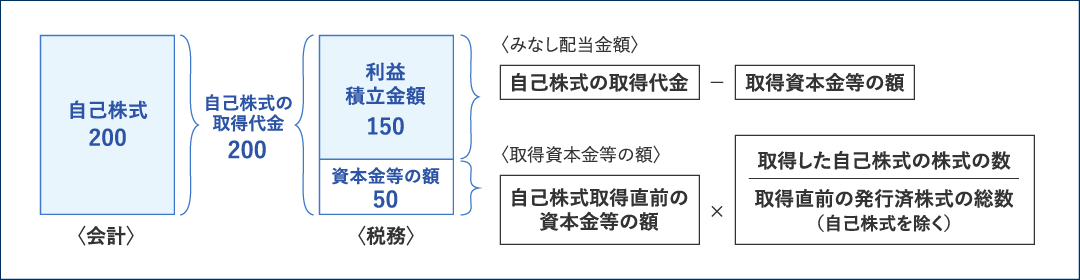

- 具体的には、下図のとおり自己株式の適正な取得価額を「取得資本金額」と「取得資本金額を超える部分の金額」とに区分し、「取得資本金額」は資本金等の額を減額し、「取得資本金額を超える部分の金額」は利益積立金額を減額する処理を行うことになります。

●発行会社の法人税の処理

- ② 源泉所得税の処理★★

- 自己株式の取得は、利益積立金額から減額した部分の金額は配当とみなされることから、原則としてその部分について20%の源泉徴収が必要となり、自己株式を取得した月の翌月10日までにその徴収した源泉所得税を納付する必要があります。

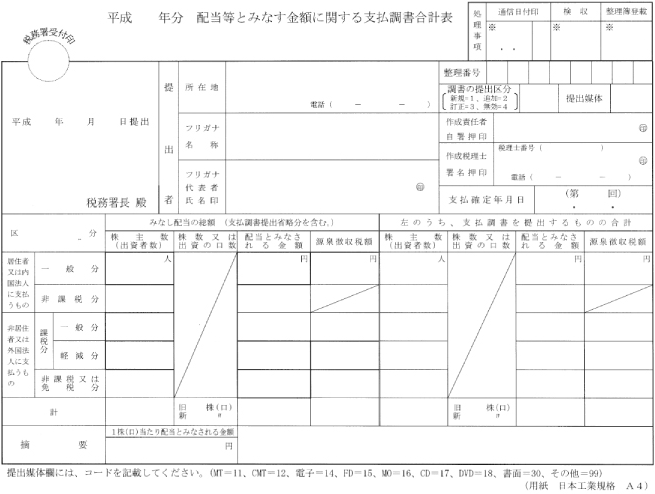

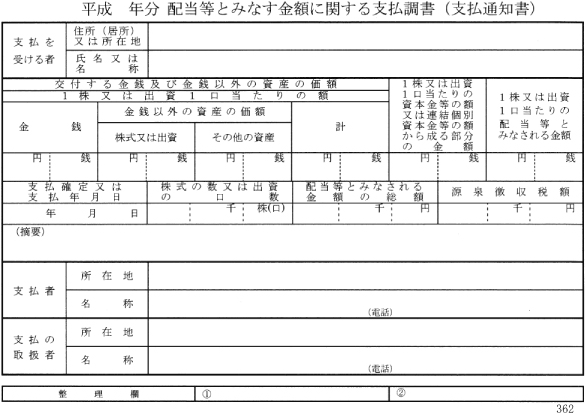

そのあとに「配当等とみなす金額に関する支払調書及び合計表」を作成し、納税地の所轄税務署長に提出する必要があります。 -

●配当等とみなす金額に関する支払調書

- ③ 株主の譲渡時の処理★★★

- 通常の株式譲渡の場合、株式を売却した会社側において帳簿価額を上回る価額で売却したときには、多額の譲渡益に対して課税されます。

しかし、自己株式の取得の場合、売却した会社側に発生した譲渡益のうち、税務上、「配当」とみなされる額に対しては受取配当金等の益金不算入制度が適用され、大幅に課税所得が下がる、つまり、納税額が抑えられる可能性があります。 - また、源泉徴収された所得税は所得税額控除の対象となります。

- とくに、株式売却した会社が発行済株式等の33%超(1/3超)を保有していたケースでは、配当とみなされる額のほとんどが益金不算入額となるために、株式の売買を行った場合に比べて税務上のメリットが高い可能性があります。

そのため、事前検討の際、「株式の売買を行った場合」と「自己株式の取得を行った場合」とを比べて、どちらが税務上のメリットが高いかを検討することがとても重要です。

受取配当金等の益金不算入制度についての法人税法上の取扱いは次のとおりです。

●受取配当金の(完全子法人株式等、連結法人株式等を除く)課税上の取扱い

区分 保有割合 保有期間 益金不算入額 完全子法人株式等 発行済株式等の100% 配当計算期間を通じて100%保有していること 配当等の全額 関連法人株式等 発行済株式等の33%超(1/3超)100%未満 配当計算期間の初日から末日まで33%超(1/3超)の保有を維持していること 益金不算入額=受取配当金額-関係法人株式等に係る負債利子控除額 その他の株式等 発行済株式等の5%超33%以下(1/3以下) 定めなし 益金不算入額=配当等の額×50% 非支配目的株式等 発行済株式等の5%以下 定めなし 益金不算入額=配当等の額×20%