損益インパクトの検討② 税務面

税制適格の判定については、次の3つのいずれの類型に該当するかにより判定されます。

●税制適格の判定の類型

| ① 100%グループ内の適格合併 |

| ② 50%超100%未満グループ内の適格合併 |

| ③ 共同事業を営むための適格合併 |

100%グループ内の適格合併については、金銭等の交付の事実がない場合に限り「適格合併」となります。

100%グループ内の事業の移転について検討するため、②と③は省略します。

- ① 被合併会社における税務上の取扱い

- 1. 法人税等の取扱い★★

適格合併に該当した場合、被合併会社の資産および負債が簿価で合併会社に移転します。したがって、合併にともなう含み益や含み損は発生せず、合併しただけでは法人税の負担が発生しません。●法人税等の取扱い

項目 適格の場合 資産および負債 簿価引継ぎ 利益積立金額 引継ぎ 2. みなし事業年度★

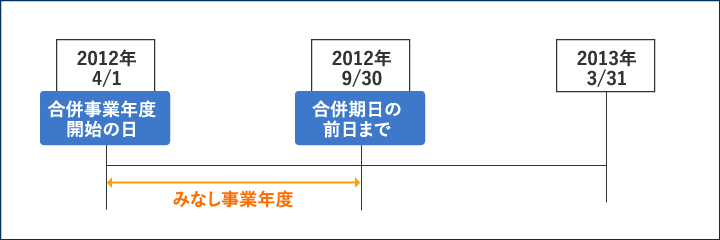

事業年度の中途で合併が行われる場合、合併消滅会社は合併期日の前日を事業年度末日とみなして所得金額を計算して申告をすることになります。法人税等・消費税等の申告だけでなく、事業所税などの地方税の申告も必要となりますので注意しましょう。

また、合併期日の前日を事業年度末日とみなすことから、実務上は、月の初日である1日を合併期日とするケースが多くあります。たとえば、3月決算会社が10月1日を合併期日として適格合併した場合は、下図のように合併期日の前日を事業年度末日とみなします。●みなし事業年度の例

- ② 合併会社における税務上の取扱い

- 1. 法人税等の取扱い★★

適格合併に該当した場合、被合併会社の資産および負債が簿価で合併会社に移転します。●法人税等の取扱い

適格の場合 資産および負債 簿価引継ぎ 利益積立金額 引継ぎ 2. 地方税(住民税均等割・事業税資本割)の取扱い★

適格合併に該当した場合、被合併会社の資産および負債が簿価で合併会社に移転します。適格合併の場合、被合併会社の資本金等の額や利益積立金額をそのまま引き継ぎます。

そのため、合併にともない合併会社の資本金等の額が増加する場合には、資本金や従業員数に応じて、税額が決定される住民税均等割の計算や事業税資本割の計算に影響を及ぼすことがあります。3. 消費税等の取扱い★

消費税法上、合併は課税対象外取引として取扱われます。なお、合併があった場合の納税義務の判定は、合併会社と被合併会社の双方の課税売上高を加味して、納税義務を判定することとなります。ほとんどのケースで納税義務を有することになると思われるため、詳細は省略します。4. 不動産取得税の取扱い★★

合併により不動産を取得した場合には、形式的な所有権の移転に該当するものとして、不動産取得税が課されません。5. 登録免許税の取扱い★★

[不動産登記の取り扱い]

合併を行った場合、合併会社は被合併会社の保有する不動産に係る権利を取得することになるため、不動産登記を申請する際に、登録免許税が課されます。

ただし、合併により不動産を取得した場合における登録免許税の額は、「市町村が算出する固定資産税評価額に4/1,000を乗じた金額」とされており、売買などと比べて税率が低くなっています。

[商業登記の取扱い]

合併を行った場合、合併会社と被合併会社において商業登記が必要です。合併会社においては、本店所在地において増加した資本金の額の7/1,000が課されますが、合併時においては被合併会社の資本金の額相当の金額の税率は1.5/1,000まで軽減されています。(3万円に満たないときは、1件につき3万円)6. 繰越欠損金の取扱い★★

組織再編税制では、繰越欠損金を不当に利用した租税回避行為を防止するために、繰越欠損金について一定の損金算入制限を受けることがあります。

そのため、組織再編前に事業の移転を受ける会社と事業を移転する会社が保有している繰越欠損金を、組織再編後においても使用あるいは引継ぐことができるかが重要なポイントとなります。

「合併会社が被合併会社の50%超の株式を5年を経過して保有し続けている場合」などは引継ぎ可能となりますが、そうでない場合には引き継げるかどうかについて、複雑な規定に基づき判定しなければなりません。そのため、欠損金の引継ぎ等の可否は税理士等の専門家に相談することをお勧めします。こちらもご覧ください(コンサルタントの動画解説コラム)

→動画で解説!合併で繰越欠損金は引き継げるか?7. 特定資産譲渡等損失額の損金不算入 ★★

組織再編税制では、「保有する資産の含み益」と「引継ぐ資産の含み損」を不当に相殺する等の組織再編を利用した租税回避行為を防止するために、支配関係が生じてから5年を経過しない会社との間で合併等を行った場合には、一定の損金算入制限を受けることがあります。

そのため、「組織再編前に保有する資産と引継ぐ資産の含み損」を、「組織再編後においても使用あるいは引継ぐことができるか」が重要なポイントとなります。

たとえば、合併時においては、合併会社が保有する資産および被合併会社から引き継いだ資産の含み損が合併後に売却により実現した場合でも損金算入されない可能性があるので、十分な事前検討が求められますこちらもご覧ください(コンサルタントの動画解説コラム)

→動画で解説!特定資産譲渡等損失額の損金不算入 - ③ 合併会社における税務上の取扱い

- 交付金銭のない適格合併によって課税関係は生じません。

このページに関連する記事はこちら

(コンサルタントの動画解説コラム)

<<<合併の会計税務(その1)損益インパクトの検証①会計面へ