のれんが損益インパクトに影響を及ぼす

税制適格にならない

事業譲渡は、会社分割と同様に事業を分離する手法の1つですが、実務上の取扱いが異なります。事業譲渡は、税法上の組織再編の枠組みから外れている手法のため、たとえ100%グループ内で行われたとしても、税制適格になりません。また、会社分割が比較的大規模の会社においてよく利用されるのに対して、事業譲渡は比較的小規模の会社で利用されるのが一般的です。

●事業譲渡

事業譲渡のメリット・デメリット

事業譲渡では、会社分割と同様に会社の事業の一部または全部を分離することができます。ここで言う「事業」とは、一定の事業目的のために有機的に結合された組織的財産です。事業譲渡は会社分割と違って、対象事業・資産および負債の特定の一部のみを引継ぎ対象とすることができます。

また、公告等の債権者保護手続がとくに必要なく、譲渡する事業の内容を会社間で自由に決定することができたり、引継ぎ対象とする債務の特定が可能なため、対象会社の偶発債務を負う可能性が低いというメリットがあります。その反面、事業譲渡による手法は、個々の資産および負債、契約関係を個別承継することから、事務手続きが煩雑になりやすいというデメリットがあります。

●事業譲渡のメリット・デメリット

| メリット | デメリット |

| ・譲渡する事業の内容、従業員の引継ぎについて会社間で自由に決定することができる ・債権者保護手続のための公告がとくに必要ない |

・資産負債を個別承継することから事業に係る契約やライセンス等を包括承継することができない ・個々の資産および負債、契約関係、従業員の引継ぎを個別承継することから、事務手続きが煩雑になりやすい ・出向従業員の転籍をともなう場合は退職と採用の手続、退職金に係る勤続年数を引き継ぐかどうかの検討が必要である ・譲渡事業の対価として譲受会社側では資金の用意が必要 ・登録免許税、不動産取得税の負担が重い ・「のれん代」の算定が必要 |

こちらもご覧ください

→事業譲渡のメリットとは?

→事業譲渡のデメリットとは?その1

→事業譲渡のデメリットとは?その2

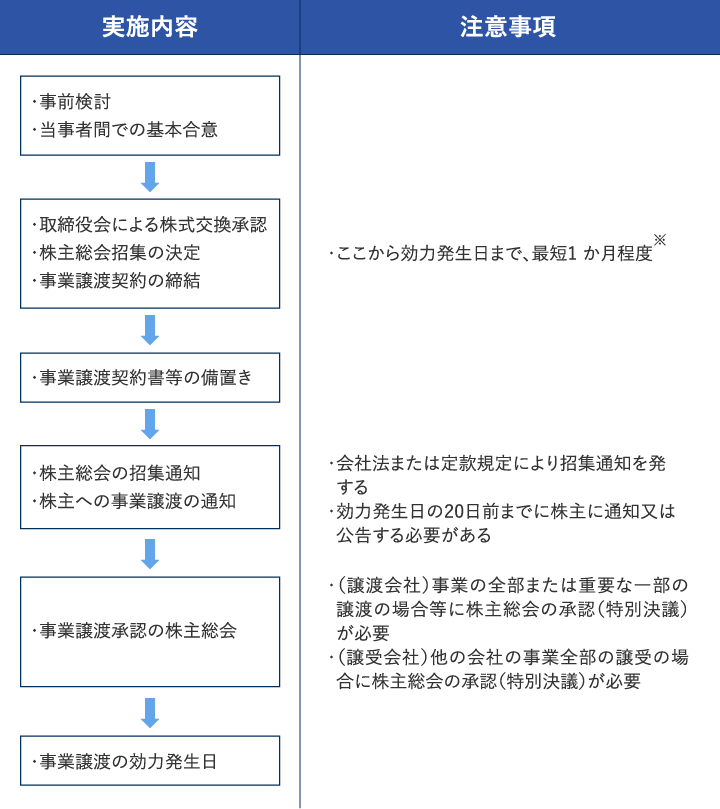

スケジュールの検討① スケジュール概要

事業譲渡のスケジュールは次図のとおりです。

事業譲渡は、合併や会社分割と異なり、その手続きが法律上、厳格に規定されているわけではないため、柔軟にスケジュールを設計することが可能です。

ただし、事業譲渡は、譲渡対象となる事業、財産、権利、負債等のリストアップ、調査、個々の利害関係者(金融機関等)との折衝等が必要となるため、場合によっては、合併や会社分割に比べて期間や労力の負担が大きくなる可能性があります。そのため、手続選択は慎重に検討したいところです。

また、事業譲渡は、株主総会決議が必要か否かによって、スケジュールが異なります。

譲渡会社は、全部または重要な一部(総資産額の20%超)の事業を譲渡する場合、譲渡会社での株主総会の承認が必要になります。一方、譲受会社は、譲渡会社の全事業の譲渡、かつ、その移転する財産の帳簿価額が譲受会社の純資産額の20%超でなければ、株主総会の承認は不要です。

スケジュールの検討② スケジュール上で検討すべき事項

スケジュール上、事前に検討すべき事項は次のとおりです。

| 確認事項 | 注意事項 |

| 当事会社の許認可等 | ・許認可を必要とする事業を譲り受ける場合、譲受会社側で許認可が取得可能か、事業実施可能か 等 |

| 当事会社の保有不動産 | ・事業に使用する不動産については、事業譲渡後、譲受会社に名義を移す必要がある ・当該不動産が金融機関等の担保に入っている場合なども変更登記の可能性あり |

| 事業の債権者・取引先 | ・譲渡する事業に関する債権者、取引先等に対する通知、案内等 ・負債を譲受会社に引き継がせたい場合は、個々の債権者による個別の同意をとりつける必要がある |

| 株主総会決議の有無 | 譲渡会社は、一部であっても、重要な事業(総資産額の20%超)であれば株主総会決議を要する ・譲受会社は、譲渡会社の全事業を譲り受け、かつ、その移転する財産の帳簿価額が譲受会社の純資産額の20%超の場合でなければ株主総会決議は不要 |

合併や会社分割等の組織再編と異なり、事業譲渡手続を行うのみでは譲渡対象となっている負債が譲受会社に承継されません。

個々の債権者との個別交渉によりその債権者が認めた場合のみ、事業譲渡とともに負債も引き継がれます。

事業譲渡の手続きにおいて、定款の変更、役員の変更等、新事業にともなう会社組織内の変更の可能性があります。また、対象不動産の名義を移転する登記なども場合によって必要になりますので注意が必要です。

損益インパクトの検討① 会計面

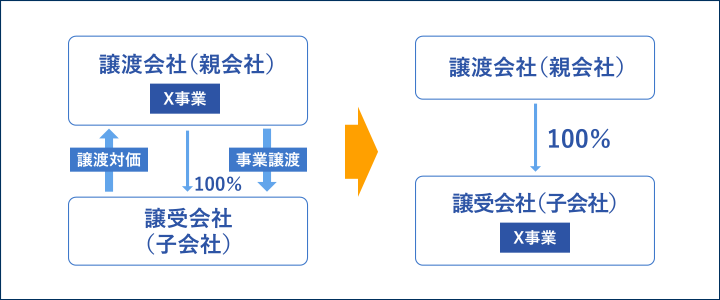

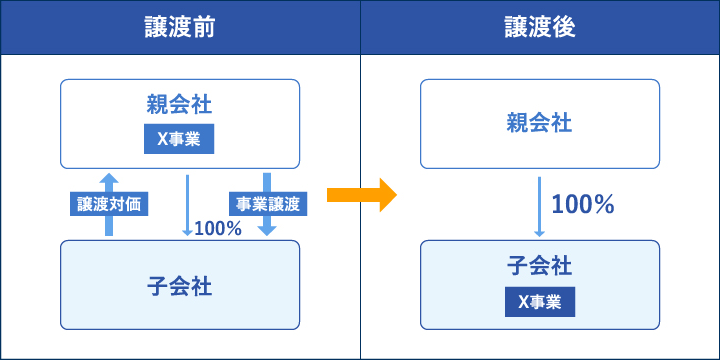

- ①親子間での事業譲渡の取扱い★★

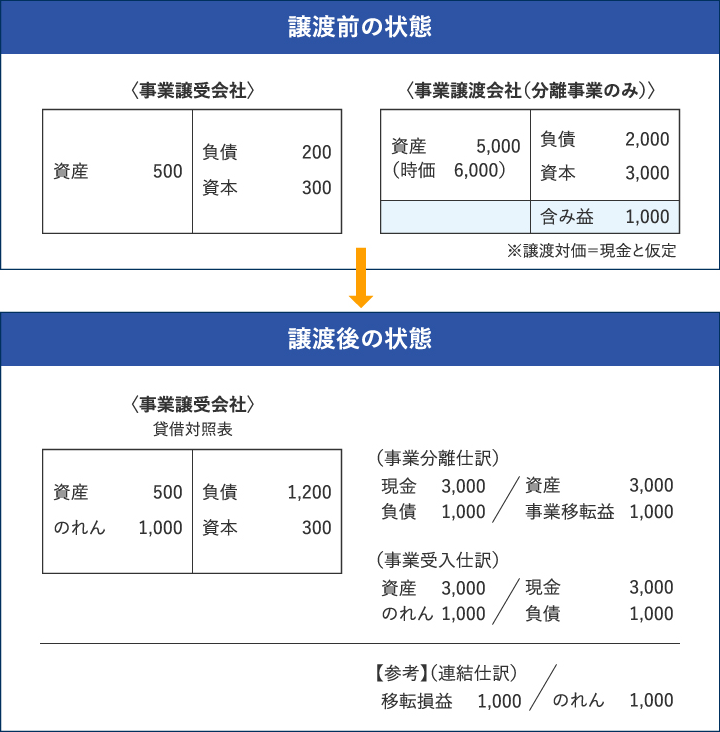

- 100%グループ間で次の図のように親会社の事業を子会社に譲渡した場合、譲渡会社である親会社側では対価として受け取る現金と移転する純資産額との差額を移転損益として認識するため、個別財務諸表上当期の損益インパクトに影響を及ぼします。

また、譲受会社である子会社側では100%グループ内の取引であることから共通支配下の取引と考えられるため受け入れる資産負債は簿価で評価し、親会社に交付した現金との差額を個別財務諸表上のれんとして計上するため、子会社側でものれんの償却期間にわたって損益インパクトに影響を及ぼします。

連結財務諸表上は個別財務諸表で認識した移転損益とのれんを相殺消去します。●親子間での事業譲渡

●親子間での事業譲渡の状態

②兄弟間での事業譲渡の取扱い★★

- ①の親子間の事業譲渡と同様の取扱いとなります。

こちらもご覧ください

→事業譲渡時の譲渡法人の会計処理は?

→事業譲渡時の譲受法人の会計処理は?

損益インパクトの検討② 税務面

- ① 適格要件★

- 事業譲渡は、税務上の組織再編の枠組みから外れているため、法人税法上の適格判定の規定はありません。通常の資産の売買と同様に扱われ、法人税の個別規定で課税の取り扱いを判定します。また、合併や分割と異なり無対価組織再編に係る法人税法上の規定もありません。

- ② 譲渡会社の税務上の取扱い

- 1. 法人税等の取扱い★★

事業譲渡は、税制適格分割とは異なり時価で引継ぐことから、原則、譲渡損益が発生します。ただし、移転会社と譲受会社とが100%親子会社関係にあるときは、事業譲渡のときの価額(時価)により移転する資産のうち、譲渡損益調整資産に係る譲渡損益については課税が繰延べられます。

譲渡損益調整資産とは、固定資産、棚卸資産である土地等、有価証券、金銭債権および繰延資産などの資産のうち、帳簿価額が1,000万円以上のものです。 2. 消費税等の取扱い★

2. 消費税等の取扱い★

消費税法上、事業譲渡は課税取引として取り扱われ、事業譲渡会社では課税売上が計上されます。よって、譲渡資産のうちに消費税法上課税対象となるもの(棚卸資産・建物など)があれば課税対象となり、非課税対象となるもの(土地・有価証券など)があれば非課税対象となります。

課税売上割合が一時的に下がるように場合には「消費税の課税売上割合に準ずる割合の適用承認申請」の提出の検討を実施するなど経営の専門家に相談する必要があります。 - ③ 譲渡会社の税務上の取扱い

- 1. のれん(資産調整勘定)の取扱い★★★

事業譲渡の価額は、個々の譲渡資産・負債の価額とのれんの価額から構成されます。のれんには、超過収益力によって発生するもの、法令の規定・行政官庁の指導等による規制に基づく登録・認可・許可・割当て等の権利を取得するため、支出する費用のほか、資産または負債の移転を受けた場合、「その交付した金銭等の価額の合計額が当該移転を受けた資産および負債の時価純資産価額を超えることによって発生するもの(資産調整勘定)」があります。

資産調整勘定については会計処理にかかわらず、事業譲渡の実施事業年度から60か月均等で取崩して損金算入します(負ののれんの場合は、益金算入となります)。●のれんの取扱い

2. 消費税等の取扱い★★

消費税法上、事業譲渡は課税取引として取り扱われるため、事業譲受会社では課税仕入が計上されます。

そのため、譲受資産のうちに消費税法上課税対象となるもの(棚卸資産・建物など)があれば課税となり、非課税対象となるもの(土地・有価証券など)があれば非課税となります。 - ④ 不動産取得税の取扱い★★

- 不動産を取得した場合、不動産取得税が課されます。

そのため、事業譲渡の手法により、譲渡会社の所有する不動産の所有権が移転した場合には、不動産取得税が課されます。 - ⑤ 登録免許税の取扱い(不動産登記の取扱い)★★

- 不動産を取得した場合、不動産取得税が課されます。

不動産・知的財産権などのように、登記・登録等の対象となる権利を取得した場合には、登記・登録等にともなって、登録免許税が課されます。

土地の所有権移転登記及び建物の登記には「課税標準額×20/1,000」が課税されます。

こちらもご覧ください

→事業譲渡時の譲渡法人の税務処理は?

→事業譲渡時の譲受法人の税務処理は?

関連するコラム記事